Как устроено рефинансирование ипотеки

Ситуация на рынке постоянно меняется. Если снижается ключевая ставка Центробанка, кредиты становятся выгоднее, и наоборот. Но условия по уже взятому кредиту не меняются за время его выплаты.

Если человек взял ипотеку под 20% — именно столько процентов он будет платить весь срок.

Даже если через полгода ставки банков снизятся до 15%, заёмщик всё равно продолжит выплачивать ипотеку под 20%.

Из ситуации есть выход — рефинансирование. Это,по сути, оформление кредита заново. Устроено оно так:

- Человек подаёт заявку на рефинансирование ипотеки.

- Если банк одобряет заявку, он оформляет кредит как новую ипотеку на тот же объект недвижимости.

- Банк выдаёт деньги, на которые человек закрывает прошлую ипотеку досрочно.

- У заёмщика остаётся новая ипотека — уже на других условиях. Её он и продолжит выплачивать в будущем.

Обычно ипотеку рефинансируют, чтобы улучшить условия: снизить ставку или получить льготу, на которую человек раньше не мог претендовать. Например, если за время выплаты рыночной ипотеки на новостройку в семье родился ребёнок, заёмщики могут перевести её в семейную.

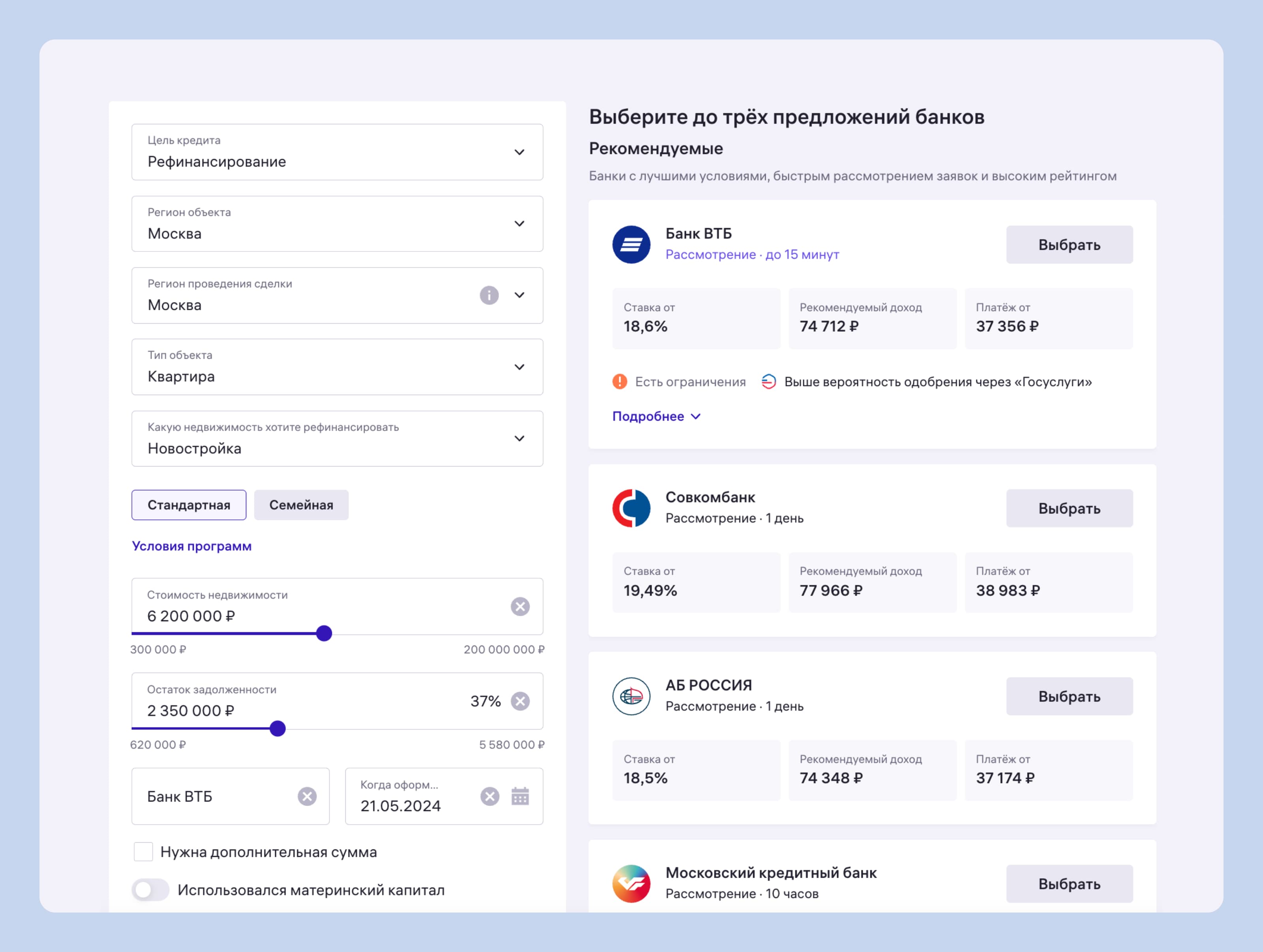

Рефинансировать ипотеку можно в любом банке — не обязательно в том, где вы брали первую ипотеку. Если планируете перекредитоваться и рассматриваете условия, можете обратиться к калькулятору от М2.

Выберите цель «Рефинансирование» и введите параметры своего кредита: сумму, срок, тип недвижимости. Калькулятор покажет вам доступные варианты, а вы сможете выбрать из них подходящий.

Почему люди идут на рефинансирование ипотеки

Снижение процентной ставки. Чаще всего так делают, когда уменьшается ключевая ставка, а вслед за ней — проценты по кредитам в банках. Рефинансировать ипотеку выгодно: процент станет ниже. С льготной ипотекой так же. Если семья получает право на более выгодную льготу, она может перекредитоваться по ней и платить меньше.

Например, по семейной ипотеке в 2026 году планируют вводить дифференцированную ставку. Если в семье трое и больше детей, процентная ставка для неё станет ниже, чем сейчас.

После изменений многодетным семьям есть смысл рефинансировать текущую семейную ипотеку и уменьшить процент.

Изменение срока и платежа. Рефинансирование используют не только для уменьшения процентов. Иногда это способ изменить саму структуру кредита. Например, человек решает погашать его чуть дольше, но с более низкими ежемесячными платежами. Или планирует перейти в другой банк.

Для изменения срока и платежа есть и другой вариант — реструктуризация. Это смена графика выплат в рамках текущей ипотеки.

Для реструктуризации не нужно брать ипотеку заново, но и возможностей у неё меньше: например, не получится сменить банк.

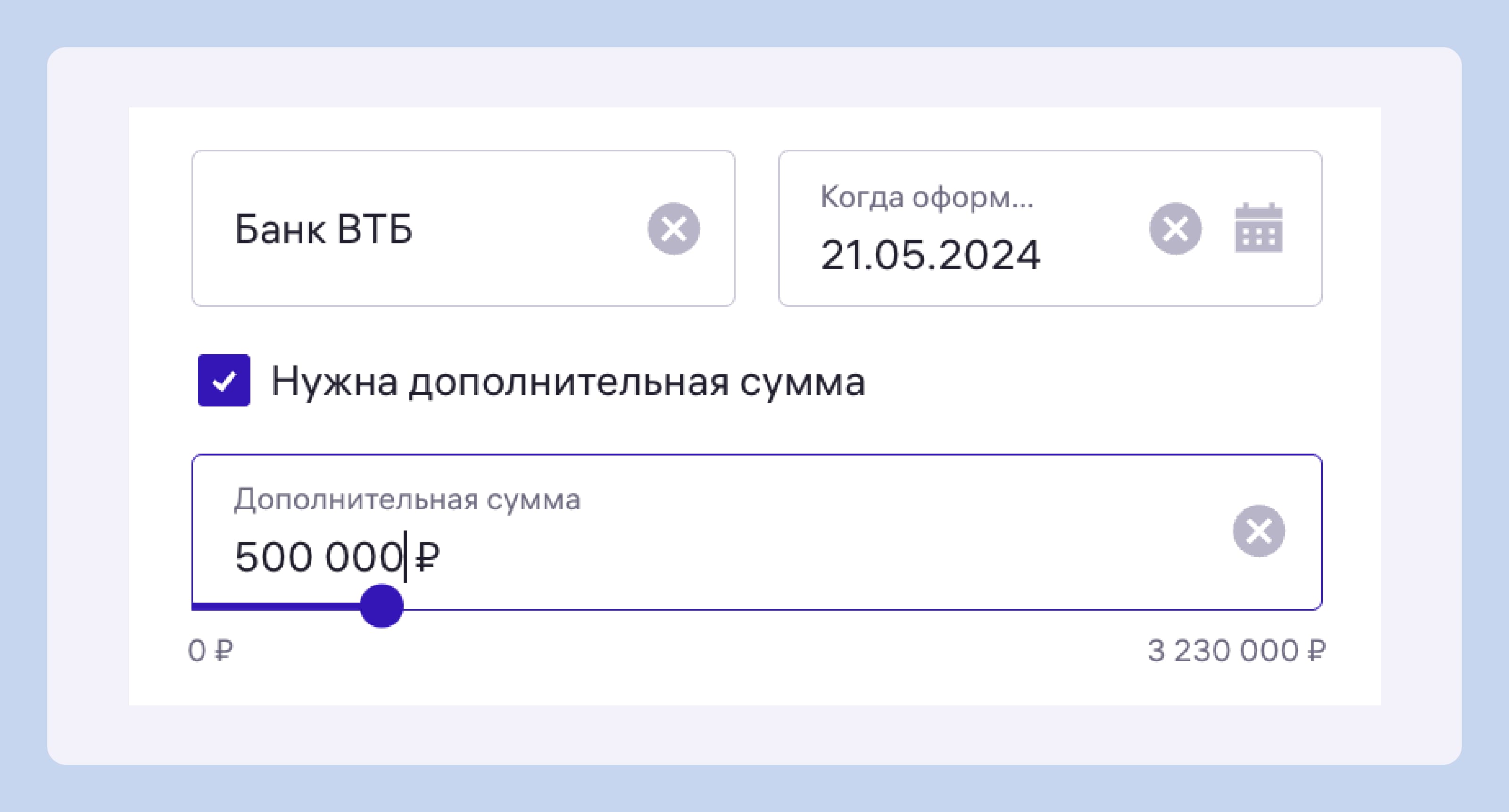

Получение дополнительных денег. Бывает и так, что ипотеку рефинансируют на большую сумму, чем остаток по ней. Тогда часть новых денег отправляется на погашение старой ипотеки, а остаток заёмщики могут использовать, как хотят. Например, такой подход применяют, чтобы сделать в ипотечной квартире ремонт.

Объединение нескольких кредитов. Рефинансирование можно использовать, чтобы превратить несколько кредитов в один. Причём не все они обязаны быть ипотечными. Например, можно одновременно погасить прошлую ипотеку, потребительский кредит и кредитную карту. В результате у заёмщика будет одна новая ипотека вместо множества разных обязательств.

Стоит ли рефинансировать ипотеку в 2026 году

Начиная со второй половины 2025 года ключевая ставка Центробанка снижается. В конце апреля 2026 года она равна 14,5% — против 21% в начале 2025-го. Условия по кредитам для заёмщиков тоже меняются:

- При высокой ключевой ставке банки предлагали рыночную ипотеку под 22–25% годовых.

- Весной 2026 года банки выдают ипотеку под 17–19%. Причём предложения могут меняться по нескольку раз за месяц.

Разница в процентах заметная. Поэтому людям, которые оформили кредит в 2025 году, будет выгодно рефинансировать ипотеку на новых условиях. Ежемесячный платёж снизится, а переплата за проценты уменьшится. Правда, есть несколько нюансов — рассказываем о них подробнее.

Что стоит учитывать при рефинансировании в 2026 году

Условия выдачи ипотеки ужесточаются. Рефинансирование — это, по сути, взятие нового кредита. А значит, подтверждать доход и платёжеспособность придётся заново. Но кредиторы сейчас строже проверяют заёмщиков. Банк откажет в рефинансировании, если решит, что его финансовые условия не подходят для ипотеки.

Готовиться к ипотеке придётся заново. Понадобится снова провести оценку квартиры, оформить страхование жизни и здоровья, а также титула. Если банк тот же, часть действий иногда разрешают пропустить. Но, если вы меняете кредитора, собирать документы нужно будет заново.

Для перекредитования есть минимальные сроки. Д алеко не каждый банк согласится рефинансировать ипотеку через месяц после оформления прошлой. Обычно кредиторы предлагают такую возможность, если человек платит по ней минимум 3–6 месяцев. Хотя бывают исключения — некоторые разрешают перекредитовать ипотеку сразу.

Как быть с льготной ипотекой

Проценты по льготной ипотеке не зависят от ключевой ставки. Они фиксированные и меняются только тогда, когда государство решает изменить условия. Так что здесь рефинансирование ипотеки выгодно в двух случаях:

- У вас появилось право на льготу. Например, когда-то купили новостройку в рамках обычной ипотеки, но обзавелись детьми и теперь имеете право на семейную.

- Изменения в программе выгодны для вас. Например, вы живёте в городе, где нет новостроек. Поэтому взяли рыночную ипотеку на вторичку, хотя у вас есть дети. Для вашего города разрешили семейную ипотеку на вторичное жильё — можете перекредитоваться и получить льготу.

Если же условия для вас не меняются или ужесточаются — рефинансировать ипотеку нет смысла. Практика показывает, что льготные программы становятся строже. Так что иногда перекредитование может даже ухудшить условия по кредиту.

Как рефинансировать ипотеку с помощью сервиса от М2

Подать заявку на рефинансирование можно напрямую или через сервисы-посредники. Один из них — Ипотека от М2. С ней можно сравнить несколько предложений и разослать заявки в несколько банков сразу. Вот как это работает:

- Для начала оцените свои возможности. Подтверждать доход придётся заново — убедитесь, что у вас подходящие финансовые условия. Например, серую зарплату больше не учитывают при подтверждении.

- Проверьте доступные условия по рефинансированию. Можете сделать это через калькулятор от М2: введите параметры своего текущего кредита и посмотрите, что предлагают банки.

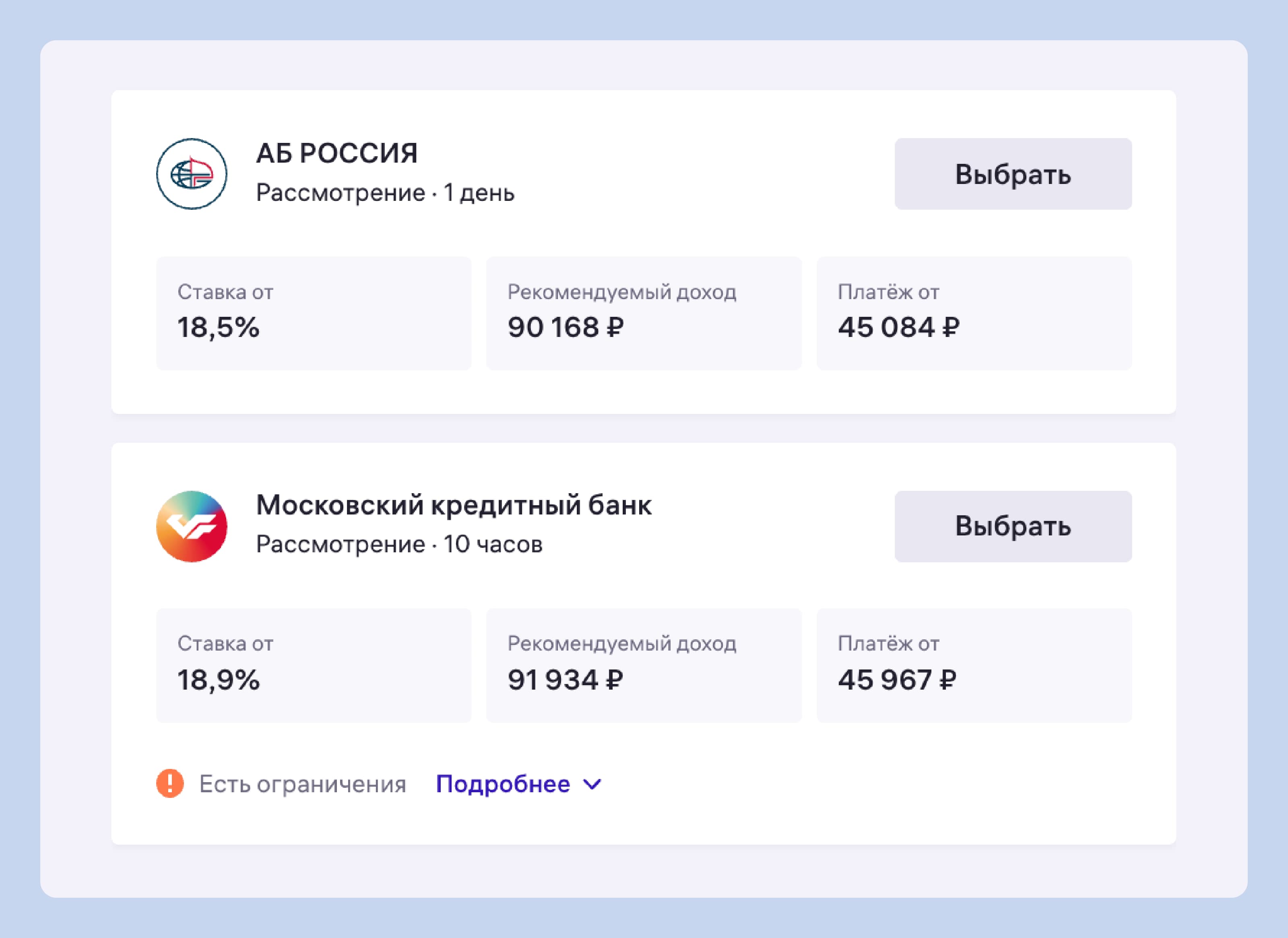

- Подайте заявку на рефинансирование. В М2 анкета единая: вы заполняете её один раз и сразу отправляете в любые из 15+ банков-партнёров сервиса. Они рассмотрят ваше заявление и пришлют ответы. В среднем это занимает от одного дня.

- Выберите подходящее предложение. Вы сможете просмотреть все ответы в личном кабинете М2. Изучите, какой банк предлагает более выгодные условия.

- Оформите новый ипотечный кредит. Банк пришлёт список нужных документов — их можно будет загрузить в личный кабинет и отправить в электронном виде. Ещё понадобится подписать новый договор.

- Погасите старую ипотеку. Часто банки делают это сами: отправляют деньги прошлому кредитору для досрочного погашения ипотеки. Затем вам нужно будет получить справку о закрытии кредита.

- Переоформите залог. Когда вы погасите старую ипотеку, вам нужно будет снять залог с квартиры. А после этого оформить заново — уже по новому кредиту.

После этого останется только платить по рефинансированной ипотеке. График платежей вам пришлёт банк, в котором вы перекредитовались.

Если во время рефинансирования у вас возникнут сложности — эксперты М2 помогут вам на каждом шаге. Мы ответим на ваши вопросы, поможем получить и загрузить недостающие документы.

Всю информацию о ходе рефинансирования вы сможете узнать в личном кабинете. Не понадобится подолгу ездить по инстанциям — большую часть действий можно провести онлайн.

Краткие выводы

- Рефинансирование — это погашение старой ипотеки за счёт новой. Его ещё называют перекредитованием.

- Обычно рефинансирование используют, чтобы улучшить условия по ипотеке, например снизить ставку. Ещё его оформляют, чтобы объединить несколько кредитов в один, получить льготу или перейти в другой банк.

- Чтобы рефинансировать ипотеку, нужно заново подтвердить доход и оценить квартиру, а ещё снять с квартиры залог и переоформить на нового кредитора.

- Процесс рефинансирования мало отличается от оформления обычной ипотеки, и его тоже можно провести через сервис от М2.

Список источников

Федеральный закон «Об ипотеке (залоге недвижимости)» № 102-ФЗ.