Что влияет на актуальность ипотеки в стране

Ипотека — это долгосрочный кредит, выплата которого может длиться десятки лет. Поэтому здесь как нигде важны процентные ставки. Если процент высокий, заёмщику будет тяжело платить. И наоборот: ипотека с низким процентом не так сильно бьёт по кошельку.

На проценты по ипотеке влияет ключевая ставка Центробанка. Чем она выше, тем более дорогие в стране кредиты. Мы подробно рассказывали о ней в отдельной статье.

Процентная ставка важна для рыночной ипотеки. Но есть и льготные программы: по ним проценты фиксированные и не зависят от экономической ситуации. Правда, государство может изменять их условия. Сейчас в России большинство ипотек — именно льготные, потому что ставки по рыночной ипотеке остаются высокими.

Ипотека в 2026 году: текущие данные и прогнозы

В 2024 году ключевая ставка Центробанка серьёзно выросла и осталась высокой в 2025-м. Из-за этого кредиты, включая ипотеку, стали очень дорогими. Люди почти перестали их брать, и на рынке недвижимости стала заметна стагнация. Но в 2026 году ситуация меняется — рассказываем как.

Как дела обстоят сейчас

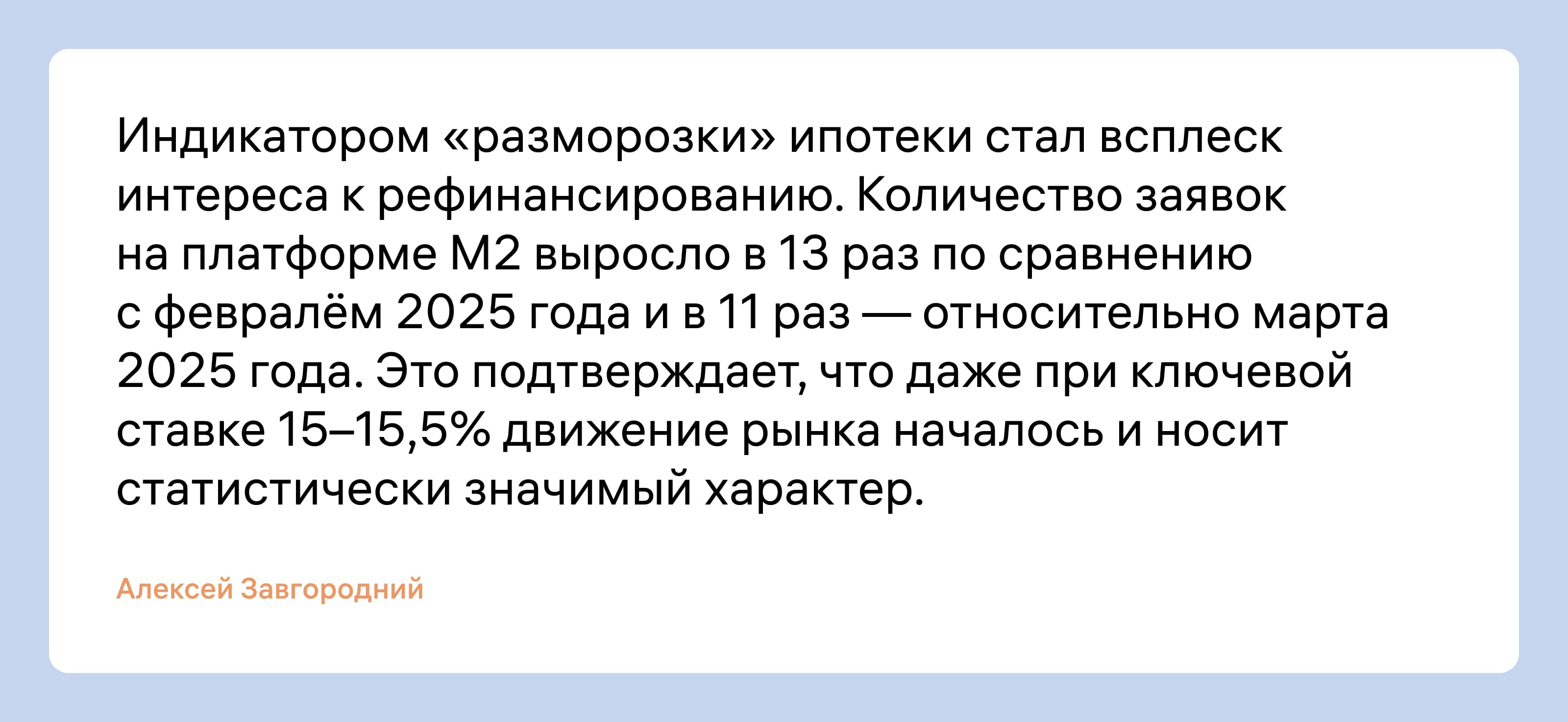

С середины 2025 года Центробанк понемногу снижает ключевую ставку. Если в январе 2025-го она составляла 21%, то к концу апреля 2026-го понизилась до 14,5%. Поэтому и рыночная ипотека стала дешеветь, а заёмщики начали чаще обращаться в банки. Причём не только для оформления новых ипотек, но и для рефинансирования старых.

О том, что ситуация меняется, говорит и генеральный директор М2 Алексей Завгородний.

Снижение ключевой ставки по ипотеке довольно быстрое — это сказывается и на рыночных предложениях. Некоторые банки меняют условия по нескольку раз за месяц. В апреле она в среднем составляла 19%, но уже через месяц цифры могут стать совсем другими.

Как ситуация изменится к концу года

Предсказать, как будет меняться ключевая ставка, невозможно. Вероятно, она и дальше продолжит снижаться. Но как и насколько — зависит от множества обстоятельств. Поэтому и выводы о ставках по рыночной ипотеке делать рано.

А вот о льготных программах известно больше. Их условия становятся всё более строгими, и этот процесс продолжится.

У всех на слуху изменение условий по семейной ипотеке. Первый виток ужесточений мы уже прошли: отмена возможности использовать донорскую ипотеку или оформлять две семейные ипотеки для супругов. К третьему кварталу ждём новые правила по дифференцированной ставке.

Государство в целом берёт вектор на ужесточение условий по любой ипотеке. Например, становится всё сложнее взять её без подтверждения дохода. А для дистанционных сделок теперь нужно использовать биометрию. Всё это делают ради борьбы с мошенниками, но и для обычных людей становится сложнее совершать сделки.

Если вы хотите взять ипотеку, но опасаетесь трудностей, можете обратиться к сервису «Ипотека» от М2. Наши специалисты помогут на каждом шаге: от заявки в банк до расчётов с продавцом недвижимости.

Вы можете посмотреть доступные приложения в калькуляторе ипотеки от М2. А если что-то понравится — сразу подать единую заявку во все банки-партнёры сервиса.

Как меняются цены на недвижимость

Решение об ипотеке зависит ещё от одного фактора — стоимости самого жилья. А оно не дешевеет. Практически в любые периоды недвижимость только дорожает, и снижения цен ожидать не стоит.

Любовь Анфимова, ведущий менеджер сервиса «Ипотека» от М2, называет такие цифры:

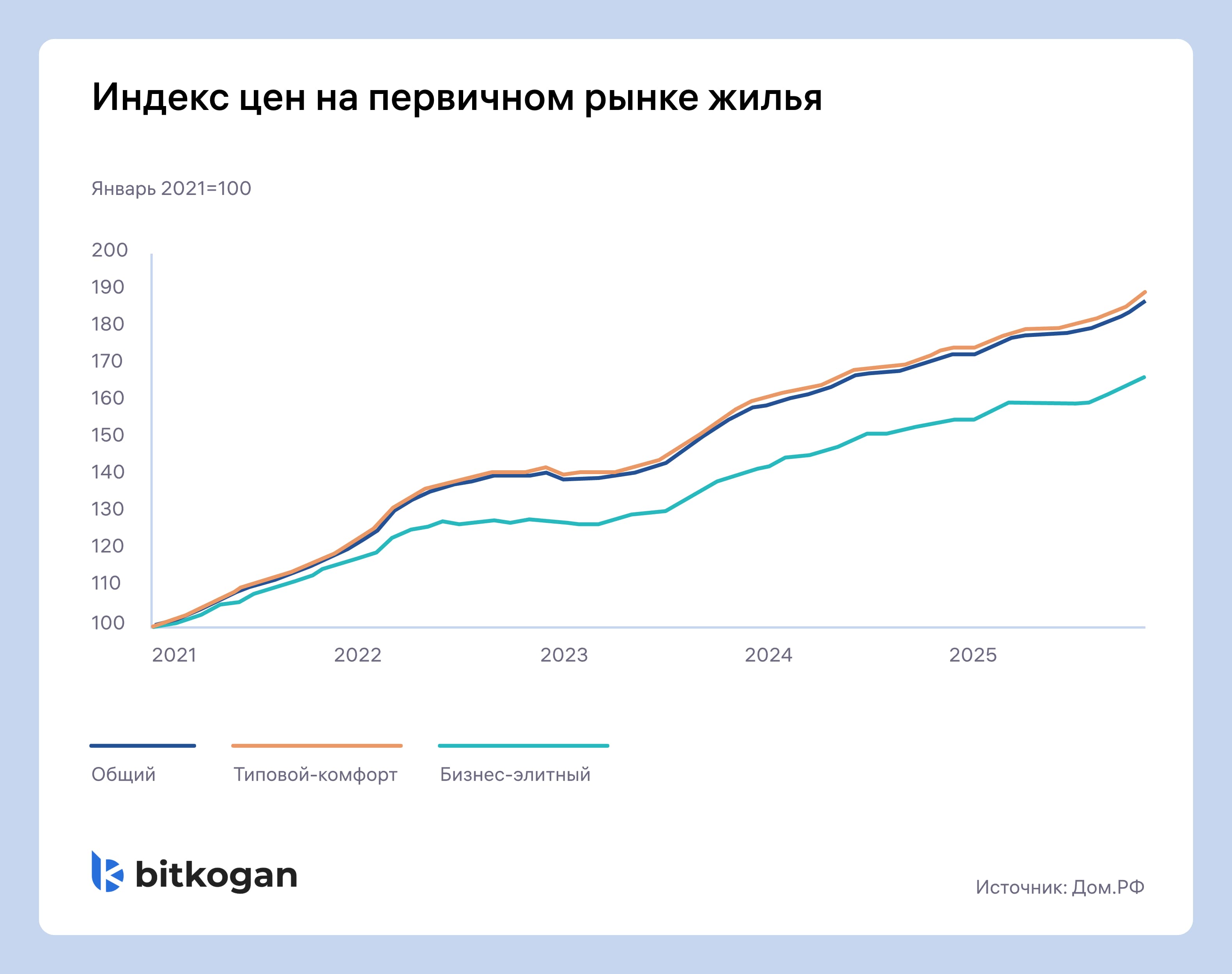

- В 2025 году первичная недвижимость в России в среднем подорожала на 6–14%.

- На вторичном рынке в городах с населением от 500 тыс. человек стоимость квадратного метра выросла на 8% — до 147 тыс. рублей.

- В Москве и других крупных городах рост цен на вторичное жильё и того выше. В некоторых сегментах он достиг 27% за год.

Недвижимость дорожает из-за нескольких факторов. Это инфляция, высокая стоимость строительства и дефицит предложения. Поэтому, несмотря на высокие ставки по ипотеке, цены на жильё продолжают расти.

Эксперты считают, что в 2026 году рост цен продолжится. На первичном рынке стоимость квартир вырастет ещё на 6–10%: новостроек возводят меньше, чем раньше, и спрос начинает превышать предложение.

На вторичном рынке рост будет не таким заметным — предположительно 5–8%. Но тенденция сохранится, и это стоит учитывать при решении о покупке жилья.

По данным РБК, падение цен на вторичном рынке в 2026 году случилось лишь в одном периоде — в феврале. Но сразу после этого начался рост. Источник

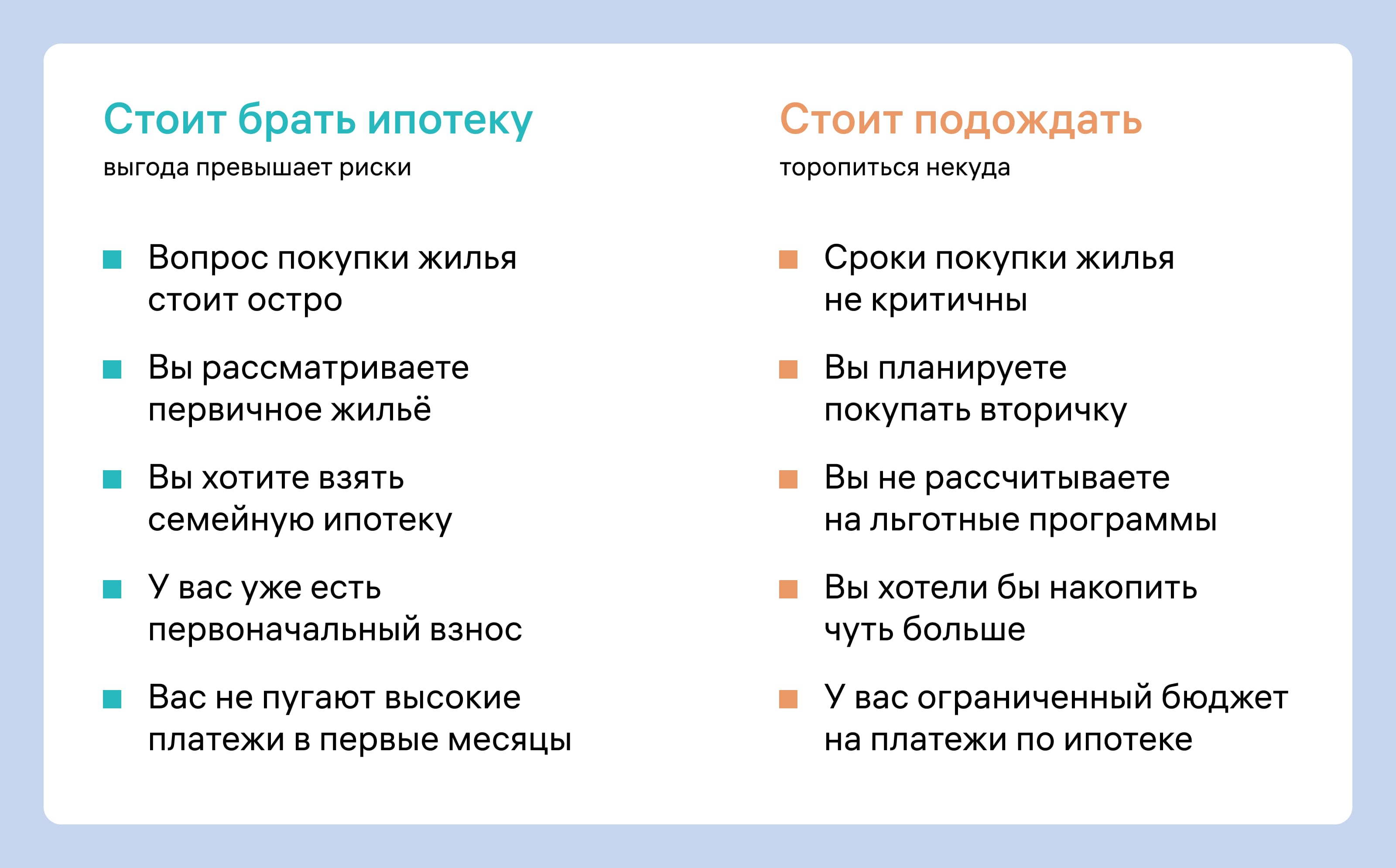

Стоит ли брать ипотеку в 2026 году: за и против

Несмотря на снижение ключевой ставки, многие считают, что с рыночной ипотекой лучше повременить. Аргументы такие:

- Процент будет падать и дальше. Возможно, через полгода условия станут лучше, чем сейчас.

- За время ожидания можно подкопить. А потом взять ипотеку с более высоким первоначальным взносом и меньше платить по кредиту.

- Сейчас много мошенников. В период с 2023 по 2025 год количество дел об оспаривании сделок с жильём выросло на 20%, в основном из-за мошенников. Эксперты считают, что в 2026 году таких споров будет на 15% больше, чем в 2025: мошеннические схемы совершенствуются.

Всё это правда. Но есть и другая точка зрения. Недвижимость дорожает, и заметно — мы уже обсудили цифры. Через год та же квартира может стоить заметно больше. Поэтому лучше покупать её, пока она не стала слишком дорогой.

Такого мнения придерживается и ряд экспертов. Они напоминают: ипотеку можно рефинансировать, то есть перекредитоваться под новые условия. А значит, если ставка продолжит падать, заёмщик сможет этим воспользоваться.

Если вопрос покупки жилья стоит остро, его лучше не откладывать. При дальнейшем снижении ставок всегда есть возможность воспользоваться программами рефинансирования. Минимальный срок действия рефинансируемого кредита устанавливает банк — обычно от 3 до 6 месяцев с даты оформления ипотеки. Но есть банки, которые готовы рефинансировать кредит уже с первого дня его оформления или с минимальным сроком в месяц.

Что касается льготной ипотеки — стоит оценить, какая она сейчас и как её планируют менять. Например, по семейной ипотеке собираются вводить дифференцированные ставки в зависимости от количества детей. Если в семье один ребёнок — ставка будет выше. Если трое — даже ниже, чем сейчас.

Многодетным семьям будет логичнее подождать, пока изменятся условия. Так они смогут получить ипотеку под более выгодный процент. А вот семьям с одним ребёнком лучше успеть взять её до изменения условий, иначе ежемесячный платёж будет больше.

Что учитывать при принятии решения об ипотеке

Рост цен на жильё продолжается. В истории современной России почти не было периодов, когда недвижимость дешевела. Долгосрочная перспектива такова, что цены продолжают расти. Поэтому, даже если вы решили пока повременить, с покупкой лучше не затягивать надолго.

Если посмотреть на статистику за последние несколько лет — видно, что цены росли практически всегда. Источник

Льготные программы меняются. Речь не только о семейной ипотеке. Где-то анонсируют новые виды господдержки, а где-то закрывают существующие. Если планируете воспользоваться льготной программой, внимательно следите за изменениями: они могут как ускорить, так и замедлить получение кредита.

Подтверждение дохода ужесточается. Государство всё активнее контролирует выдачу ипотеки. С 1 апреля 2026 года банкам запретили учитывать «серые» доходы. А прибыль, о которой человек заявил без подтверждений, при оценке уменьшают на 10%. Эта тенденция продолжится: если вы ИП или самозанятый и вам сложно подтвердить доход, лучше поторопиться.

Личные условия всегда важнее всего. Оценивайте не только рынок, но и собственные обстоятельства: уровень дохода, количество накоплений, семейное положение. Не нужно торопиться с ипотекой, если у вас нестабильная финансовая ситуация. И наоборот: не стоит откладывать, если ваши условия требуют взять ипотеку поскорее.

Оформить ипотеку на подходящих для себя условиях поможет сервис «Ипотека» от М2. Вы сможете посмотреть доступные предложения в калькуляторе и сразу отправить единую анкету во все банки-партнёры. А затем просто выбрать тот вариант, что подойдёт лучше.

На протяжении всей ипотечной сделки вас будут сопровождать менеджеры М2. Мы ответим на вопросы, поможем с подготовкой документов и организацией расчётов. Так вход в ипотеку пройдёт для вас проще и поможет купить квартиру быстрее.

Кому стоит брать ипотеку в 2026 году: сравнительная таблица

FAQ

Какой средний процент по ипотеке в 2026 году?

Делать прогнозы на весь год сложно. Но в апреле 2026 года средний процент по ипотеке составляет 18–19%. Некоторые агрегаторы говорят о средней цифре в 17%, но при подсчёте они учитывают и рыночные, и льготные предложения.

Будут ли снижаться ставки по ипотеке в ближайшем будущем?

Такая вероятность есть — Центробанк планирует и дальше уменьшать ключевую ставку. Но гарантировать ничего нельзя. Многое зависит от экономической ситуации в стране и внешних факторов. Если произойдёт форс-мажор, ставки могут и повыситься.

Как взять ипотеку с минимальной процентной ставкой?

Банки предлагают более низкий процент заёмщикам с высоким доходом, большим первоначальным взносом и хорошей кредитной историей. Ещё важно подтверждение дохода. Чем больше справок и документов предоставил человек, тем мягче для него будут условия и ниже ежемесячный платёж.

Кроме того, банки обычно предлагают более выгодную ипотеку своим зарплатным клиентам. А ещё делают скидки при использовании партнёрских сервисов для покупки жилья. Например, банки-партнёры М2 могут снизить процент при использовании нашей ипотеки.

Какие риски существуют при оформлении ипотеки в 2026 году?

Главный риск в том, что ключевая ставка не снизится до комфортных значений в ближайшее время. Тогда заёмщику придётся долго вносить высокие ежемесячные платежи и переплачивать по ипотеке.

Ещё один фактор — мошенничество. Схем становится больше, продавцов и покупателей обманывают чаще. Стоит внимательно проверять недвижимость перед покупкой, чтобы не потерять деньги из-за злоумышленников.

Можно ли получить ипотеку на вторичное жильё по льготной ставке?

Возможность купить вторичку есть в некоторых льготных программах, но только при соблюдении дополнительных условий. Например, по семейной ипотеке можно купить вторичное жильё в городе с маленьким населением или практически без новостроек.

Какие программы государственной поддержки действуют в 2026 году?

Самый популярный вариант — семейная ипотека для заёмщиков с детьми. Ещё продолжают действовать Дальневосточная и Арктическая ипотека, IT-ипотека, сельская ипотека. Но с последними двумя немало сложностей. IT-ипотека стала почти недоступной из-за ужесточения условий, а по сельской быстро расходуются лимиты.

Военнослужащие также могут воспользоваться военной ипотекой. В том числе скомбинировать её с семейной или другими льготными программами.