Когда и как можно досрочно погасить ипотеку

По закону вы имеете право погасить ипотеку досрочно в любой момент — даже на следующий день после выдачи кредита. За эту процедуру банк не начислит штрафов, а ваша кредитная история не испортится.

Погасить ипотеку досрочно можно полностью или частично. Чтобы погасить кредит полностью, внесите всю оставшуюся сумму основного долга и проценты. Банк снимет с недвижимости статус залоговой, а вы сможете распоряжаться ей по своему усмотрению, например выставить на продажу. В случае с частичным погашением укажите сумму, которую собираетесь внести, дату списания и стратегию: сократить срок кредита или уменьшить ежемесячный платёж.

Обычно ежемесячный платёж распределяется так: большая часть идёт на погашение процентов, остальное — на уменьшение основного долга.

При стандартной ипотеке без льготных ставок выгоднее снижать срок кредита. В этом случае банк засчитывает все дополнительные деньги в счёт основного долга, а значит, проценты будут начисляться на меньшую сумму. В результате переплата по кредиту снизится.

При уменьшении ежемесячного платежа вы можете не переживать, что случится форс-мажор: например, потеряете работу или доход значительно снизится. Долговая нагрузка будет не такой большой, и вы проще справитесь с ней.

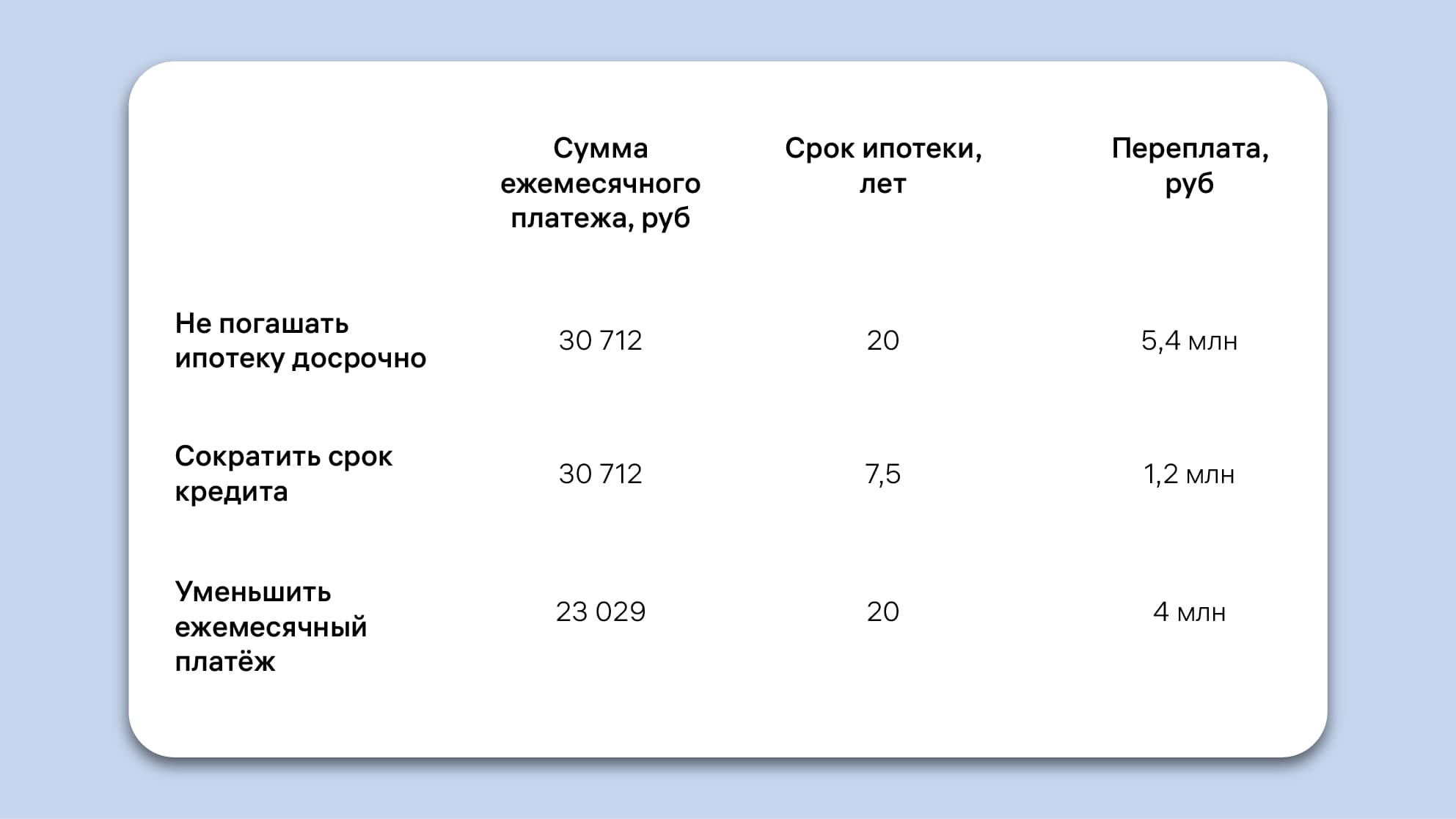

Посмотрим на примере. В декабре 2023 года Анна берёт квартиру стоимостью 3 млн рублей в ипотеку на 20 лет под 17,9%. Первоначальный взнос составит 1 млн, а ежемесячный платёж — 30 712 рублей. Из них 1287 рублей идут на уменьшение основного долга, а 29 425 рублей — на выплату процентов.

У Анны есть 500 тысяч рублей для частичного досрочного погашения ипотеки. Она может сократить срок с 20 лет до 7,5. Так как эта сумма пойдёт на уменьшение основного долга, остаток составит около 1,5 млн. Переплата по кредиту сократится на 4,1 млн — выгода очевидна. Если же Анна уменьшит ежемесячный платёж, то сэкономит всего 1,3 млн.

Как погасить ипотеку досрочно:

- Внимательно прочитайте договор. Узнайте, как будут начисляться проценты, если банк одобрит снижение срока.

- Убедитесь, что вы не пропустили плановый платёж. Если у вас есть долг, то сначала закройте его, а уже после — переходите к досрочному погашению ипотеки.

- Сообщите банку о своём намерении. Посмотрите по договору, за сколько дней вы обязаны предупредить о досрочном погашении ипотеки. У некоторых банков этот срок составляет пять дней, у некоторых — 30. Отнесите заявление в ближайшее отделение или заполните заявку онлайн. Без заявления деньги просто поступят на кредитный счёт, а затем спишутся по графику.

- Внесите деньги на счёт. Получите новый график платежей либо справку об отсутствии задолженности. Как правило, банку нужно три-пять дней, чтобы закрыть ипотеку.

- Отправьте в страховую компанию новый график или справку о закрытии кредита, чтобы снизить сумму страховых платежей.

Досрочное погашение за счёт материнского капитала

В 2023 году материнский капитал составляет 587 тысяч рублей на первого ребёнка, 775 тысяч — на второго, если ранее родители не получали выплаты. В 2024 году сумма увеличится примерно на 7% с учётом инфляции. Также расширится сфера применения: покупатели смогут потратить деньги на реконструкцию таунхауса или дуплекса. Подробнее об этом читайте в журнале Метра квадратного.

Как перечислить материнский капитал на ипотечный счёт:

- Оформите сертификат. С 2020 года он автоматически отображается в личном кабинете отца или матери на Госуслугах или на сайте Социального фонда России. Если ребенок родился раньше, сделайте запрос онлайн на Госуслугах или в МФЦ. Готовый сертификат отобразится в личном кабинете.

- Закажите справку из банка, где вы оформили ипотечный кредит.

- Подайте заявление в СФР. Понадобится пакет документов: паспорта владельца маткапитала и супруги(-а), ипотечный договор, свидетельство о браке, справка из банка, выписка из ЕГРН.

- Подождите 30 дней решения СФР о перечислении маткапитала в счёт досрочного погашения ипотеки.

- Если решение положительное, уведомите банк.

- После закрытия ипотеки выделите всем членам семьи доли в квартире.

Если срок кредита близится к концу, вы можете полностью погасить ипотеку маткапиталом, а оставшиеся средства потратить по своему усмотрению: например, на оплату учёбы ребёнка. Если вы взяли кредит недавно, можно потратить всю сумму поддержки на частичное погашение. Обязательно прочитайте договор: некоторые банки разрешают только снизить ежемесячный платёж за счёт маткапитала. Тогда уменьшить срок не получится. Но можно вносить прежнюю сумму, а разницу направлять на снижение срока кредита.

Учтите, что маткапиталом нельзя погасить пени и штрафы за просрочку, а также любые другие комиссионные платежи.

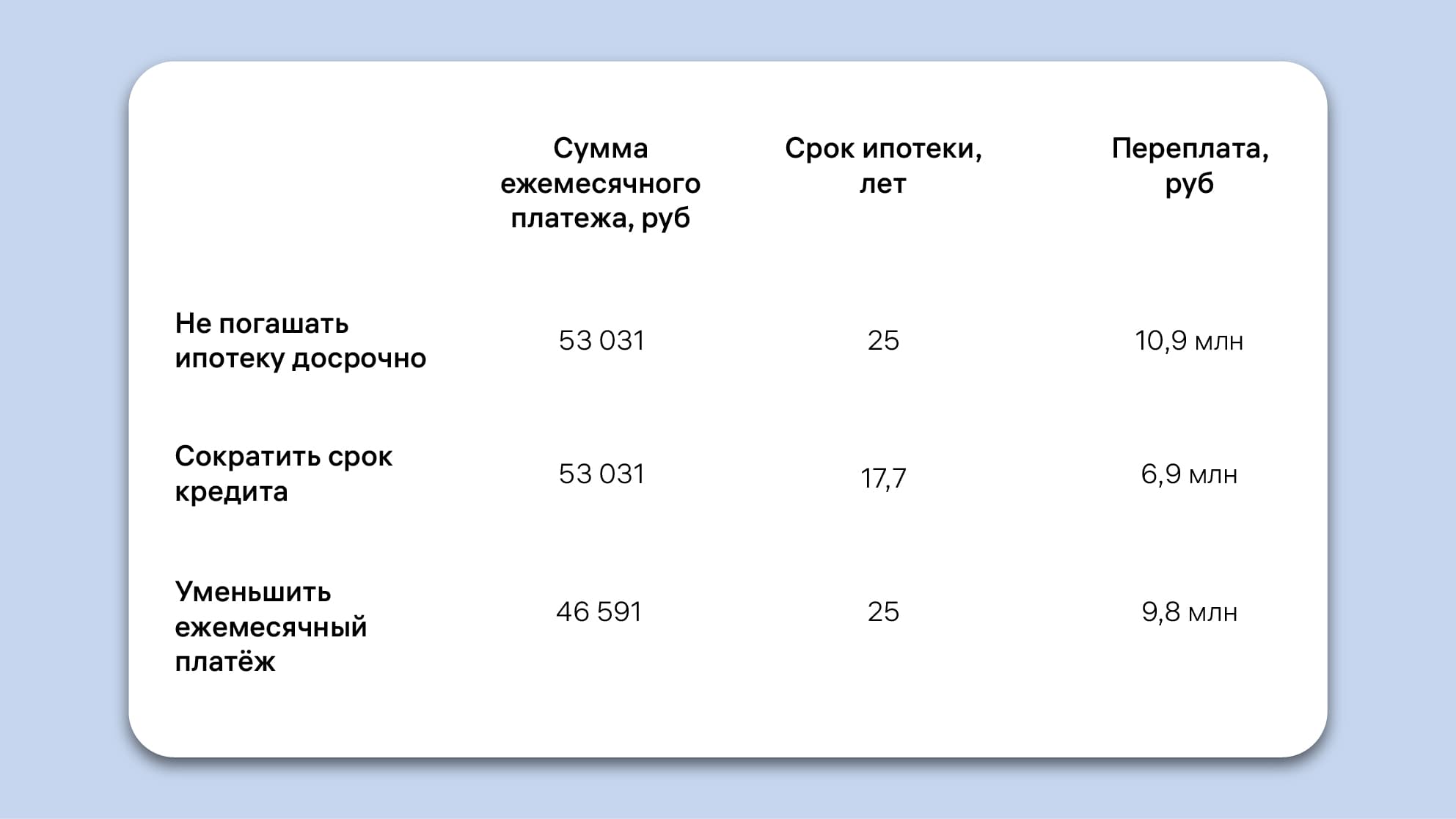

Посмотрим на примере. В 2019 году Ольга и Андрей взяли квартиру стоимостью 6 млн рублей в ипотеку. Они сделали первоначальный взнос — 1 млн. Банк выдал кредит 5 млн рублей по ставке 12,1% сроком на 25 лет. Ежемесячный платёж составил 53 031 рубль.

В 2023 году родился первый ребёнок. Супруги решили потратить маткапитал на досрочное погашение, чтобы уменьшить срок кредита. По их расчётам, период платежей снизится на 7 лет и 2 месяца, а переплата — на 4 млн рублей. Но по договору банк мог направить маткапитал только на уменьшение регулярного платежа — теперь он равен 46 591 рублю.

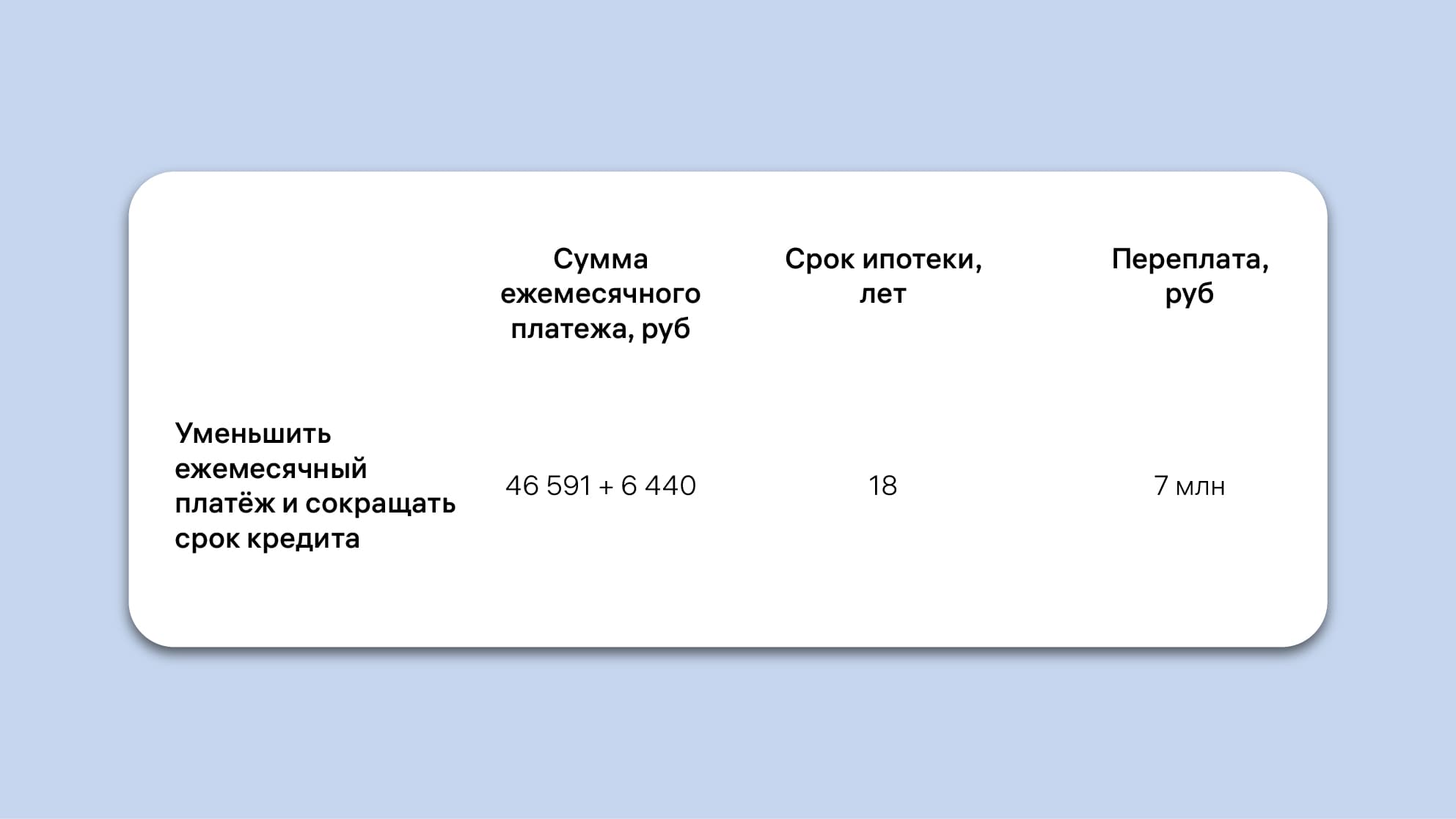

Ольга и Андрей всё равно решили сократить срок кредита, но уже за счёт маленьких ежемесячных взносов. Каждый месяц они будут вносить на ипотечный счёт прежнюю сумму: 46 591 рубль как обязательный платёж, 6440 как досрочное погашение. В назначении дополнительного взноса будут указывать цель — «снижение срока кредита». Каждый такой взнос уменьшает переплату и общий срок кредита. Если они будут придерживаться этой схемы, то переплата снизится до 7 млн рублей, а срок ипотеки — до 18 лет.

Досрочное погашение за счёт субсидии для многодетных семей

С 2019 года для граждан России действует государственная программа помощи многодетным семьям. Если у вас недавно родился третий или четвёртый ребёнок, то вы имеете право получить субсидию на досрочное погашение ипотеки как многодетной семье. Возраст старших детей не учитывается.

Проверьте, подходите ли вы под условия:

- родили или усыновили третьего или четвёртого ребёнка в период с 1 января 2019 по 31 декабря 2023 года

- оформили ипотечный кредит до 1 июля 2024 года

- получаете заём впервые

Государство выдаёт сумму, чтобы погасить остаток долга, но не более 450 тысяч рублей. Например, вам осталось выплатить 100 тысяч — тогда банк получит именно столько в счёт погашения кредита. А если сумма долга равна 1 млн — 450 тысяч рублей. Заём нельзя обналичить или разделить на несколько кредитов.

Использование маткапитала для ипотеки не влияет на выдачу субсидии — это разные программы поддержки. Чтобы получить заём, подайте заявление онлайн на Госуслугах или лично в отделении банка, где оформляли кредит.

Какие документы потребуются:

- паспорт

- свидетельства о рождении детей до 14 лет, паспорта более старших

- решение суда об усыновлении, если кто-то из детей — приёмный

- ипотечный договор

- договор купли-продажи или договор участия в долевом строительстве

- согласие на обработку персональных данных

Заявление и документы обрабатывает сервис ДОМ.РФ. В случае положительного решения банк получит выплату в течение семи дней. Не забудьте указать в заявлении, как распорядиться взносом: сократить срок кредита или снизить ежемесячный платёж.

Семья может повторно участвовать в программе, если в указанный срок появился ещё один ребёнок и новый ипотечный кредит. Заём получит супруг первого заявителя.

Досрочное погашение за счёт собственных средств

Ещё один способ досрочно погасить ипотеку — вложить свои накопления. Например, если вы продали другую недвижимость или получили налоговый вычет. Можно открыть накопительный счёт с выгодной ставкой на несколько лет, получить прибыль и перевести по кредиту сумму больше, чем планировали. А можно сразу внести платёж и сократить срок ипотеки.

В каждом случае нужно считать, что будет выгоднее: снизить кредитную нагрузку в долгосрочной перспективе или использовать свободные средства сейчас. Сравните прибыль от накопительного счёта с экономией от снижения долга по ипотеке. Советую всё-таки распорядиться деньгами быстрее и досрочно погасить ипотеку.

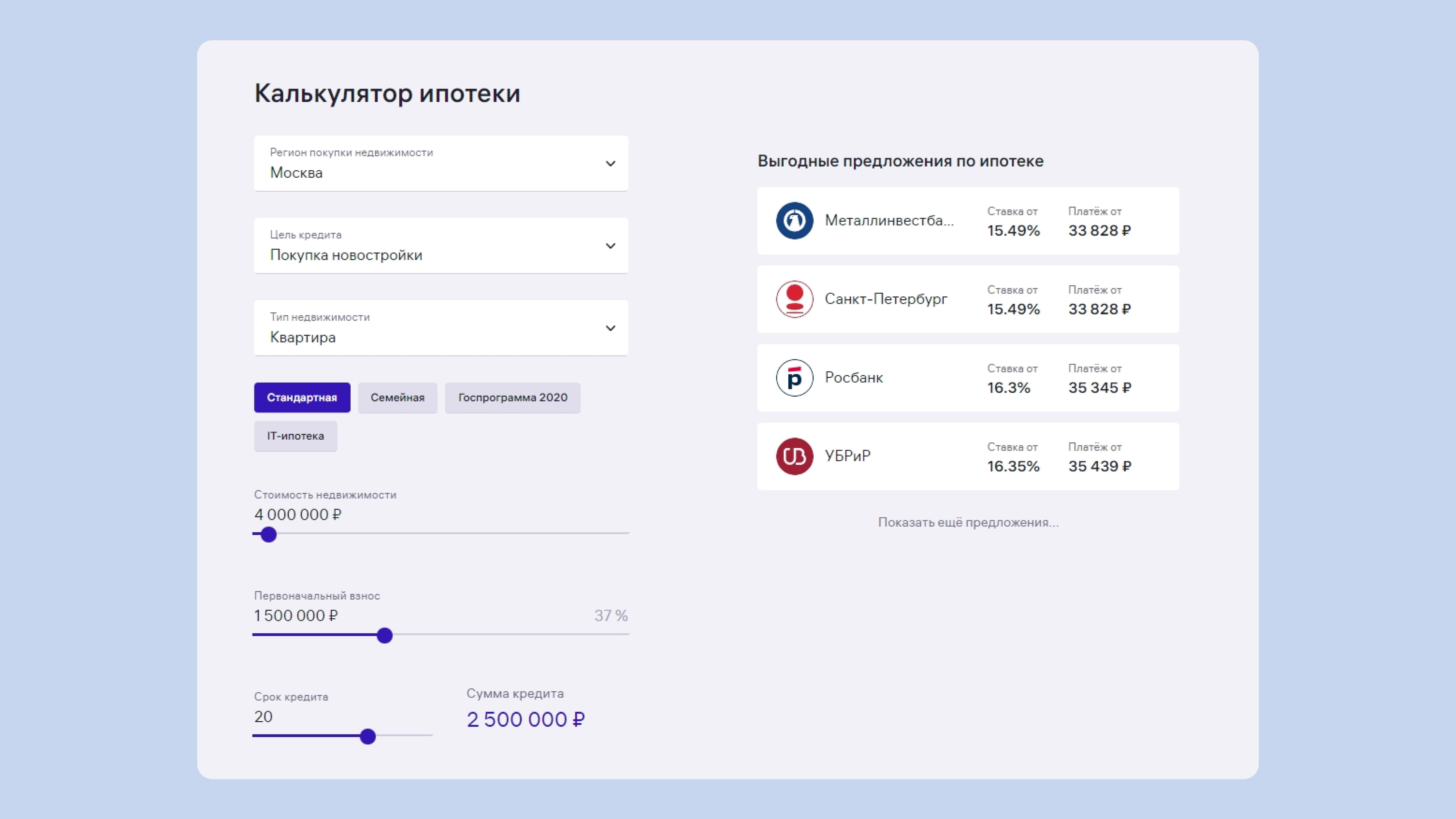

Если вы только раздумываете над покупкой квартиры в ипотеку, воспользуйтесь Калькулятором ипотеки от М2. Выберите регион, тип недвижимости и цель кредита: покупка новостройки или вторички, строительство дома или рефинансирование. Укажите стоимость, на которую рассчитываете, размер первоначального взноса и срок ипотеки. Мы подберём выгодные предложения, а вы решите, подходят они вам или нет. При положительном ответе поможем получить одобрение от банка за один день и подготовиться к сделке.

Что нужно запомнить

- Вы имеете право досрочно погасить ипотеку в любой момент. Но сначала уведомите банк в указанный в договоре срок, иначе платёж просто спишется по графику.

- Досрочный платёж снижает общий срок кредита либо ежемесячный платёж. Вы сами выбираете, куда направить средства.

- Материнский капитал можно внести в счёт досрочного погашения ипотеки. Однако некоторые банки не разрешают уменьшить срок кредита и снижают сумму регулярного платежа.

- Многодетные родители имеют право получить государственную субсидию до 450 тысяч рублей в счёт ипотеки. Заём нельзя обналичить или распределить на несколько кредитов.

- Налоговый вычет и другие собственные накопления можно внести в счёт досрочного погашения ипотеки. Однако нужно посчитать, что будет выгоднее: открыть прибыльный вклад или снизить кредитную нагрузку в будущем.

- Рассчитать и оформить ипотеку можно на сайте М2. Это быстро, выгодно и удобно.

Список использованных источников

Интерактивное представление актуальных статистических данных // Центральный банк Российской Федерации.

Федеральный закон от 21.12.2013 № 353-ФЗ (ред. от 24.07.2023) «О потребительском кредите (займе)» // СПС КонсультантПлюс.

Федеральный закон «Об ипотеке (залоге недвижимости)» от 16.07.1998 № 102-ФЗ (последняя редакция) // СПС КонсультантПлюс.

Федеральный закон «О внесении изменений в статьи 809 и 810 части второй Гражданского кодекса Российской Федерации» от 19.10.2011 № 284-ФЗ (последняя редакция) // СПС КонсультантПлюс.

«Гражданский кодекс Российской Федерации (часть вторая)» от 26.01.1996 № 14-ФЗ (ред. от 24.07.2023) (с изм. и доп., вступ. в силу с 12.09.2023) ст. 809 // СПС КонсультантПлюс.

«Гражданский кодекс Российской Федерации (часть вторая)» от 26.01.1996 № 14-ФЗ (ред. от 24.07.2023) (с изм. и доп., вступ. в силу с 12.09.2023) ст. 810 // СПС КонсультантПлюс.