Как банкротство влияет на сделки с недвижимостью

Если человек не может платить по своим долгам, он имеет право признать себя банкротом. Но это не так-то просто. Банкротство физического лица — процесс довольно долгий, и, пока он идёт, сделки человека будут пересматривать. Это касается и сделок с недвижимостью — рассказываем подробнее.

Как устроено банкротство

Подать заявление на банкротство можно, если у человека накопились большие долги и нет возможности по ним платить.

- Если долг меньше 500 тысяч рублей, на человека открывали исполнительное производство, но закрыли его — обанкротиться можно без суда через МФЦ.

- Если долг больше 500 тысяч рублей и человек не вносил платежи от 3 месяцев — банкротство происходит через суд.

В обоих случаях в дело вступает финансовый управляющий. Это должностное лицо, которое анализирует доходы, долги и сделки человека. Его задача — максимально погасить задолженности будущего банкрота.

Во время банкротства человеку нельзя совершать крупные сделки. Он может купить продукты или одежду, но не квартиру и не машину. Ограничения снимут, когда процедура закончится.

Что делает финансовый управляющий

Когда процедура начинается, управляющий сначала предлагает реструктуризацию долга — изменение графика и размера платежей. Если даже так человек не может платить, наступает этап реализации имущества:

- Ценные активы должника — недвижимость, транспорт, акции — вносят в конкурсную массу и продают с аукциона. Вырученные деньги отдают кредиторам.

- Сделки должника за последние 3 года пересматривают. Если они кажутся подозрительными, их отменяют, а имущество возвращают банкроту, чтобы продать с аукциона.

Когда всё доступное имущество реализовано, остаток долга банкрота списывают, и процедура завершается. Суммарно весь процесс занимает около полугода, хотя сроки могут различаться в зависимости от ситуации.

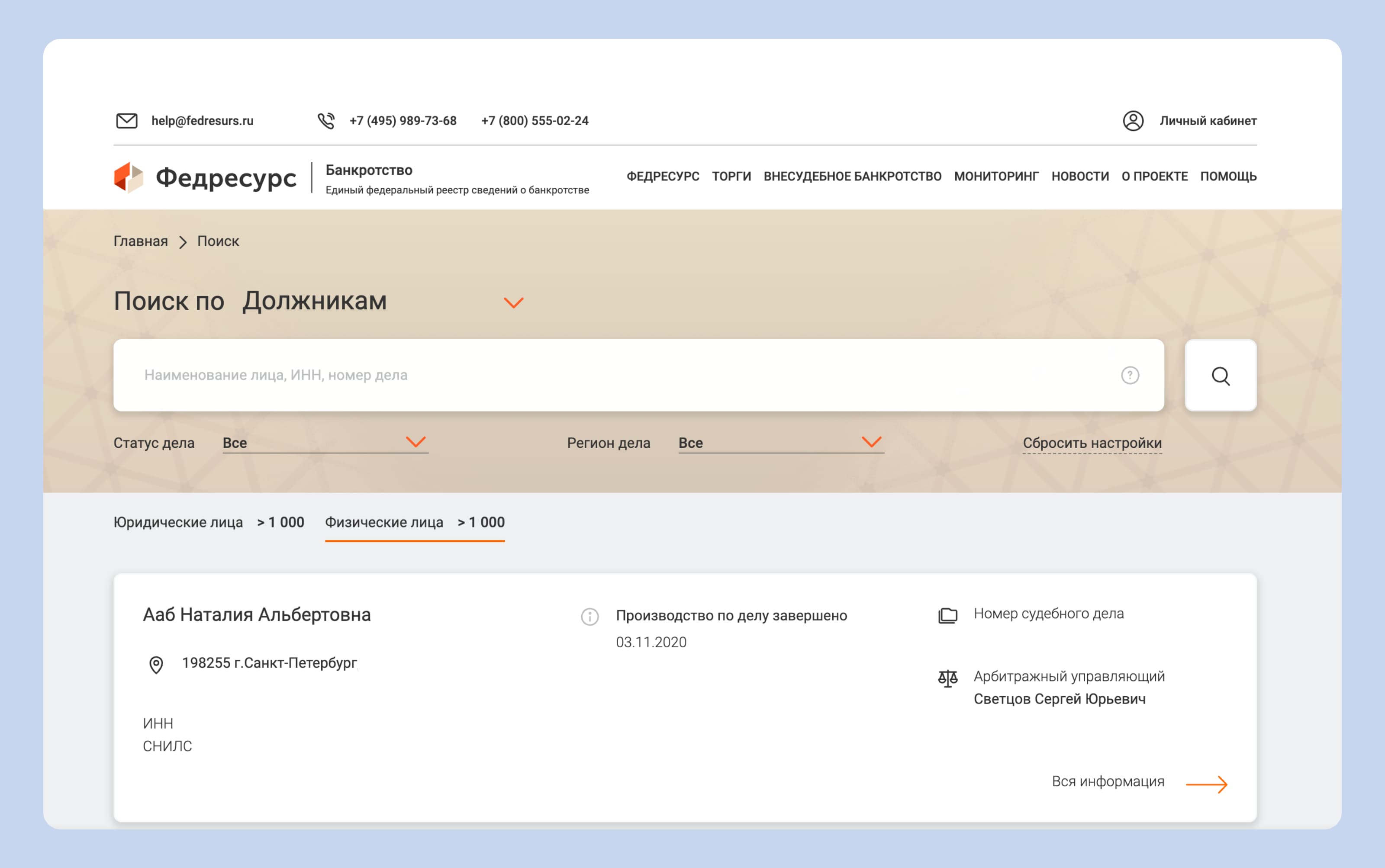

Информацию о банкротстве физлица вносят в единый федеральный реестр. По ФИО можно узнать, признавал ли человек себя несостоятельным

Что может случиться с недвижимостью при банкротстве

Недвижимость — ценное имущество, которое может стать частью конкурсной массы. Единственное жильё с аукциона не продадут, но вот сделки с другой недвижимостью могут пересмотреть и отменить. Это касается сделок, которые провели:

- уже после возникновения долгов;

- меньше чем за 3 года до банкротства.

Оба условия должны выполняться одновременно. Оспаривание сделок при банкротстве может привести к тому, что человеку вернут квартиру, которую он продал. Но сразу после этого её внесут в конкурсную массу и продадут с аукциона. А покупатель станет одним из кредиторов, но не факт, что очередь успеет дойти до него.

Оспаривают обычно те сделки, которые могут навредить имущественным правам кредиторов. То есть такие, когда человек намеренно избавляется от имущества, чтобы его не выставили на аукцион.

Как правило, это купля-продажа имущества незадолго до банкротства. Особенно если её провели по заниженной цене или второй участник сделки — родственник.

Можно ли покупать недвижимость после банкротства

С точки зрения закона ограничений на покупку жилья нет. Сразу после завершения процедуры банкротства с человека снимаются запреты. Он может совершать любые сделки, в том числе покупать квартиру. Но тут есть другие сложности.

- Внимание со стороны кредиторов. Недвижимость стоит дорого. Если человек сразу после банкротства покупает квартиру, у кредиторов возникает вопрос, откуда деньги. Они могут заподозрить, что он скрыл активы, и потребовать пересмотра процедуры. Тогда банкротство начнётся заново, и свежую сделку могут отменить.

- Опасения второй стороны. Не все готовы идти на сделки с теми, кто недавно признал себя банкротом. Люди опасаются, что кто-то из кредиторов потребует возобновить процедуру, а сделка сорвётся или её аннулируют.

- Невозможность взять ипотеку. Банкротство резко ухудшает кредитную историю. Банки вряд ли согласятся выдать кредит на большую сумму недавнему банкроту. А рассказывать им о банкротстве обязательно в течение следующих 5 лет.

Иногда покупатели перестраховываются и включают в договор купли-продажи пункт о банкротстве. Там говорится, что продавец не имеет признаков несостоятельности. То есть у него нет долгов и открытых исполнительных производств.

Такой подход может защитить сделку, даже если позже у продавца возникнут проблемы с долгами.

Покупка недвижимости после банкротства: практические рекомендации

Убедитесь, что с момента банкротства прошло достаточно времени. Лучше всего — от 5 лет. После этого срока снимаются все ограничения, связанные с прошлым банкротством. Например, больше не обязательно сообщать банкам, что вы были банкротом в прошлом.

Улучшите кредитную историю. Можно постепенно открывать кредитные карты и другие продукты, по которым легко платить. Если вы будете своевременно вносить платежи, со временем кредитная история восстановится, и взять ипотеку будет легче.

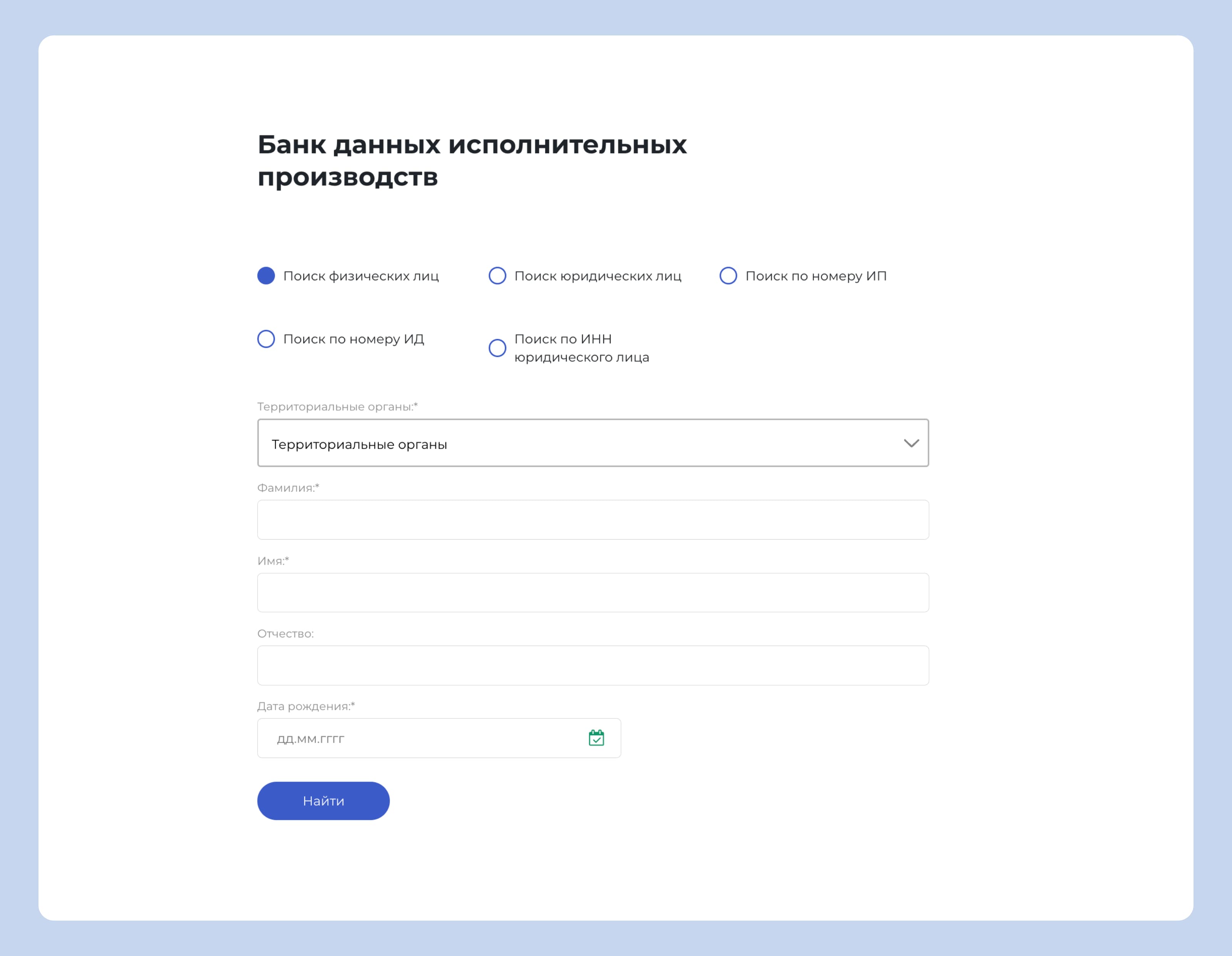

Проверьте продавца и его финансовые обязательства. Продавец тоже может быть близок к банкротству, и это риск для покупателя. Проверьте, нет ли его имени в федеральном реестре банкротов или в базе исполнительных производств.

Чтобы найти информацию об исполнительном производстве, нужно знать ФИО и дату рождения человека

Составьте договор купли-продажи с юристом. Расскажите специалисту о своей ситуации и попросите оформить договор так, чтобы защитить вас от рисков. Возможно, туда понадобится включить пункт о том, что стороны не имеют долгов и не близки к банкротству.

При необходимости обратитесь к нотариусу. Чтобы снизить риск оспаривания сделки, можно оформить её нотариально. Это не всегда гарантия, но дополнительная подстраховка. Специалист должен опросить стороны и выяснить их намерения — такие сделки считаются более безопасными.

Краткие выводы

- Банкротство физического лица — процесс, когда долги человека реструктуризируют, частично закрывают за счёт продажи имущества, а остаток списывают.

- Во время банкротства финансовый управляющий может оспорить сделки человека за последние 3 года, в частности продажу имущества — например, квартиры.

- Пока идёт процесс банкротства, человек не может совершать сделки. После банкротства он в теории может купить квартиру, но это способно привлечь внимание кредиторов.

- Лучше всего покупать недвижимость спустя несколько лет после процедуры. Стоит оформить куплю-продажу так, чтобы защитить сделку от оспаривания.

FAQ

Можно ли купить квартиру у человека, который только объявил о банкротстве?

Если процедура ещё не началась или уже закончилась, технически это возможно. Но идти на такие сделки не стоит — это очень опасно. Стоит понимать, что, даже если процедура недавно завершилась, дело о банкротстве могут возобновить. А значит, недавние сделки банкрота снова будут пересматривать.

Если окажется, что человек продал квартиру в ущерб кредиторам, куплю-продажу могут отменить. Покупатель лишится права собственности. А деньги ему вряд ли вернут — он встанет в конец очереди кредиторов, и не факт, что она успеет до него дойти.

Какие сделки признаются подозрительными и могут быть оспорены?

Это сделки двух видов: с предпочтением или наносящие вред имущественным правам кредиторов. Сделки с предпочтением — это в основном ситуации, когда человек расплачивается только с одним из кредиторов. А вот под вред имущественным правам можно подвести куда большее количество сделок.

Под угрозой оказывается купля-продажа недвижимости, которую провели меньше чем за 3 года до банкротства и уже после появления долгов. Любые сомнения в юридической чистоте сделки могут стать основанием для её пересмотра и, возможно, отмены.

Что делать, если сделка купли-продажи аннулирована из-за банкротства продавца?

В первую очередь покупателю стоит обратиться к юристу. Он сориентирует, что делать дальше. Скорее всего, понадобится подать заявление с возражениями в суд. А в нём — обосновать свою позицию и показать, что сделку не стоит оспаривать. Управляющий может согласиться с возражением или не учитывать его — тут всё зависит от его решения.

Через какое время после банкротства можно покупать недвижимость?

Желательно подождать не меньше 3–5 лет. После этого срока уже маловероятно, что кредиторы снова заинтересуются имуществом банкрота. Но ожидание — это не единственное, что нужно сделать.

Перед покупкой стоит проверить, точно ли за прошедшее время не накопилось новых долгов. А ещё желательно улучшить кредитную историю — чтобы иметь возможность взять ипотеку. Для этого можно использовать специальные банковские предложения.

Как проверить, не находится ли недвижимость в конкурсной массе?

Проще всего запросить свежую выписку из ЕГРН на объект недвижимости. Если квартира находится в конкурсной массе, информацию об этом укажут в разделе «Обременения». Можно также проверить её владельца — поискать его имя в федеральном реестре банкротств и картотеке арбитражных дел.