Проверить кредитную историю

Кредитная история (КИ) — это набор информации о финансовых обязательствах человека. В ней описываются взятые кредиты и займы, платежи по ним, просрочки и пени. Ещё в КИ включают информацию об исполнительных производствах и банкротствах, через которые проходил человек.

Банки используют информацию из кредитной истории, чтобы принять решение: выдать человеку кредит или нет. Когда история плохая, например в ней много просрочек, шансы на одобрение ипотеки или другого кредита резко падают. Поэтому, если банки присылают на ваши заявки сплошные отказы, стоит начать с проверки КИ.

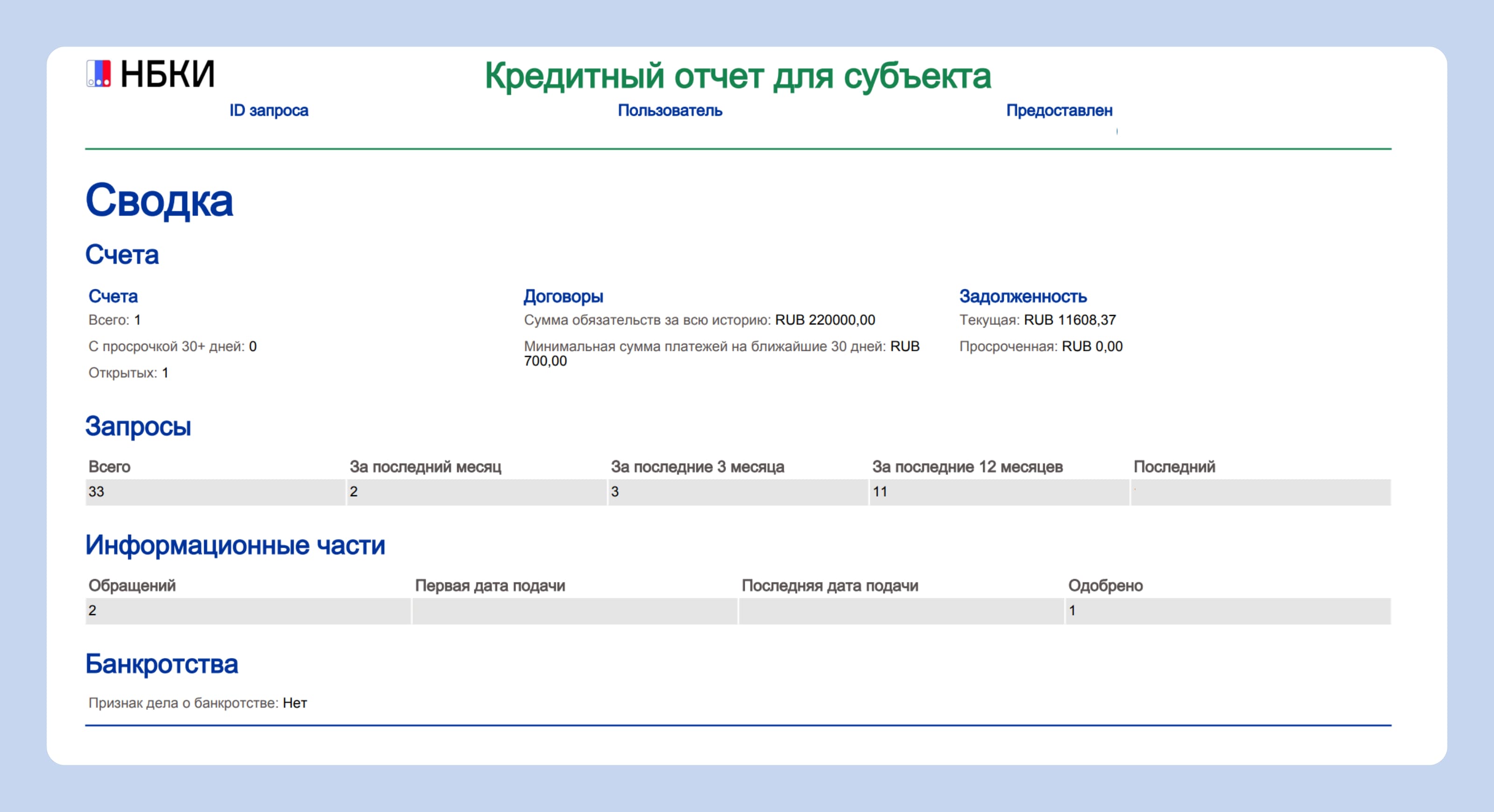

Кредитные истории хранятся в БКИ — бюро кредитных историй. Их в России несколько, но самых крупных три: НБКИ, ОКБ и «Скоринг Бюро». Узнать, какие именно бюро хранят вашу историю, можно на Госуслугах.

В любом бюро можно дважды в год бесплатно заказать отчёт о своей кредитной истории. Для этого необходимо войти в личный кабинет БКИ через аккаунт Госуслуг, запросить нужный отчёт и подождать. Когда он сформируется, вы можете посмотреть его прямо на сайте или скачать на устройство.

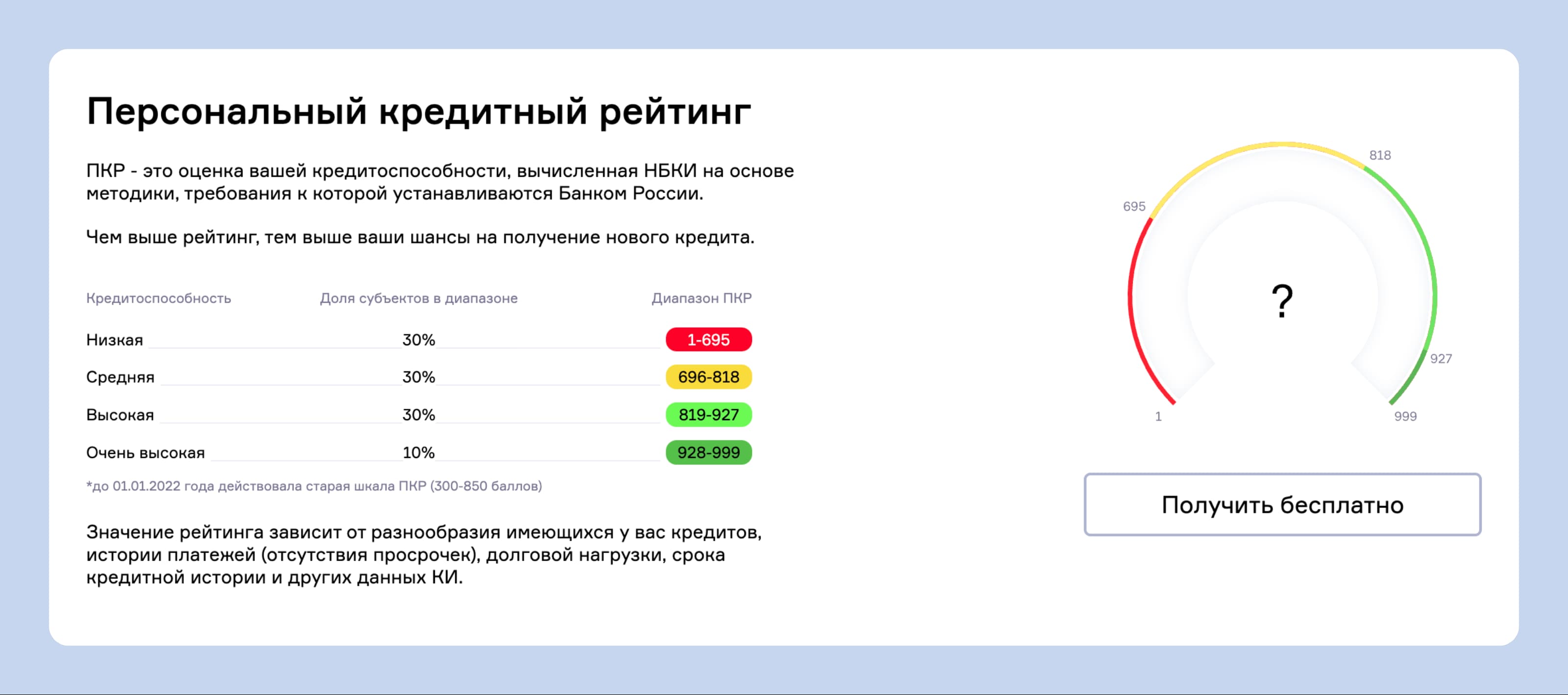

Кроме того, в личном кабинете большинства БКИ есть кредитный рейтинг. Это своеобразная оценка — числовой показатель, основанный на кредитной истории. Чем он выше, тем больше у человека шансов на получение кредита. Рейтинг можно проверять сколько угодно раз в год — это бесплатно.

Если вы видите, что рейтинг уже хороший, значит, дело вряд ли в кредитной истории. Вы можете попробовать взять ипотеку уже сейчас. А сервис от М2 готов вам в этом помочь.

В нашем ипотечном калькуляторе вы можете ввести стоимость жилья, сумму и срок кредита, указать его особенности. Мы покажем доступные предложения банков, и вы сможете сразу отправить в них единую заявку.

Выяснить причины плохой кредитной истории

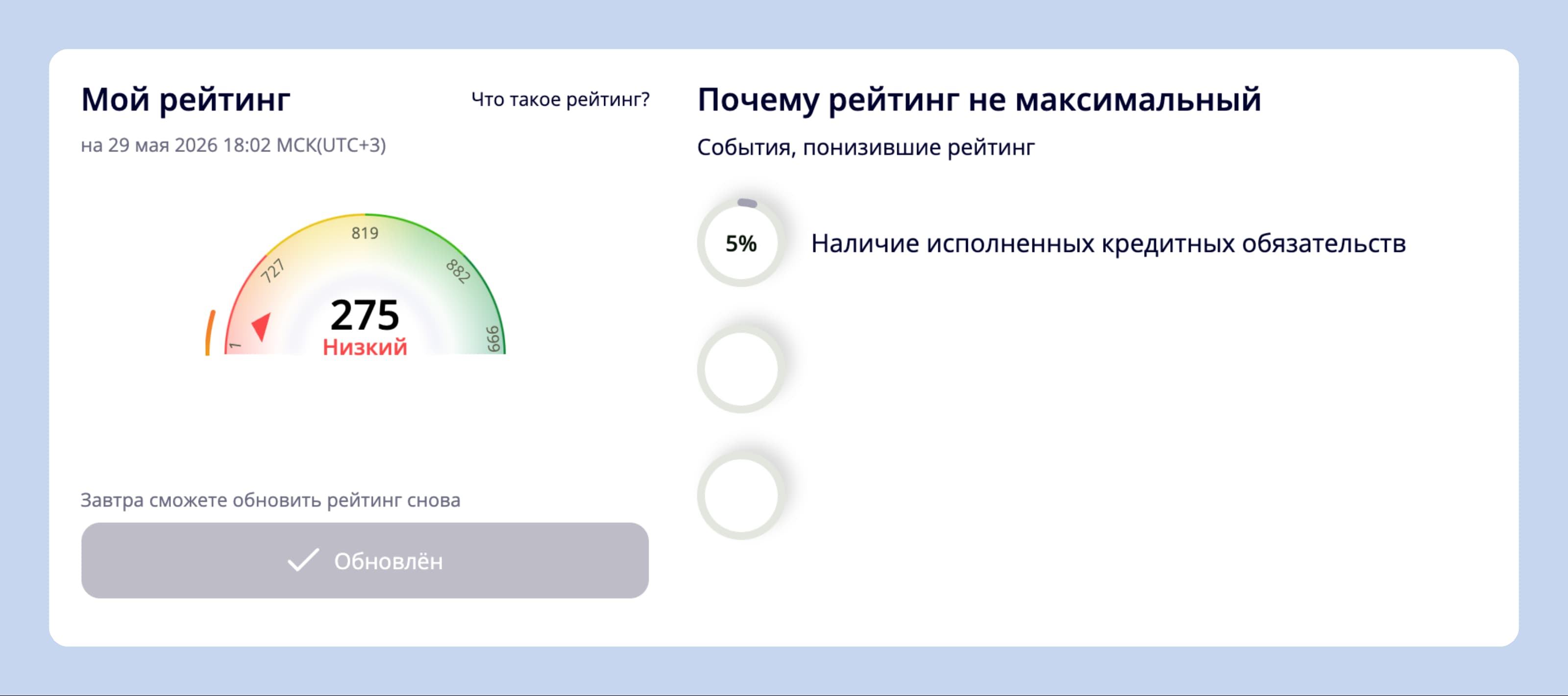

Начать можно с проверки кредитного рейтинга. Обычно под ним сразу пишут основные причины, почему баллов не хватает. Например, у человека слишком много обязательств, были просрочки или недостаточная кредитная история.

После проверки рейтинга вам будет легче найти нужную информацию в кредитной истории. Это большой документ — без подсказок в нём можно запутаться.

Чаще всего кредитная история портится из-за нескольких факторов. Рассказываем о них подробнее.

🚩 Долги и просрочки. Если человек не платит по кредитам, накапливает задолженности, его кредитная история сильно портится. Банки начинают считать такого заёмщика ненадёжным.

🚩 Обилие обязательств. Бывает и так, что заёмщик исправно платит по своим кредитам, просто их слишком много. Тогда банк начинает думать, что увеличивать его долговую нагрузку ещё сильнее — рискованно. Человек может не справиться с финансовым грузом.

🚩 Недостаток опыта. Слишком маленькая или вообще нулевая кредитная история означает, что человек практически никогда не брал кредиты. Банки не знают, чего от него ожидать, поэтому относятся с настороженностью.

🚩 Исполнительные производства. В первую очередь — активные, те, по которым приставы взыскивают долги прямо сейчас. Закрытые производства тоже имеют значение, но не такое большое. Чем они старше, тем меньше влияют на кредитную историю.

🚩 Банкротство. Даже если человек признал себя несостоятельным два года назад, для банка это по-прежнему большой риск. Мало кто решается выдать кредит бывшему банкроту.

Исправить ошибки в кредитной истории

Бывает, что у человека всё хорошо с кредитами, а история почему-то плохая. Это повод тщательно её изучить и проверить, нет ли там ошибок. Иногда людям могут приписать чужие кредиты, например из-за похожего ФИО. Или забыть внести информацию о погашении долга.

Вот что стоит сделать:

- Внимательно прочитайте отчёт о кредитной истории. Обращайте внимание на все моменты, которые кажутся вам странными. Например, на записи о кредитах или долгах, которые вы не помните.

- Когда найдёте ошибку, подготовьте доказательства. Например, если в истории сказано, что кредит не погашен, а вы его закрыли, потребуйте у банка справку об отсутствии задолженности.

- Отправьте заявление об ошибке в банк или БКИ, где её нашли. К заявлению приложите доказательства. Бюро или банк будут обязаны проверить вашу историю на предмет ошибок. Лучше сперва обратиться в банк — так быстрее, и информации о ваших платежах у него больше.

- Дождитесь ответа. Затем заново закажите кредитную историю и проверьте, что ошибки исправлены.

Изредка, но всё-таки бывает, что банк и бюро кредитных историй не реагируют на запрос. Тогда вы имеете полное право подать на них в суд. Но это крайняя мера: судебные разбирательства длятся долго и стоят денег.

Отдельная ситуация, если кредит на вас взяли мошенники. Запись о таком кредите технически не считается ошибкой, ведь он существует и оформлен на ваше имя. Но аннулировать его всё-таки можно.

Вам понадобится пойти в полицию и подать заявление о мошенничестве. А затем обратиться в банк со справкой об открытии дела — это послужит доказательством, что кредит вы не брали. Если банк примет ваши аргументы, обязательства могут аннулировать, а информацию об этом передадут в БКИ.

Погасить просрочки и задолженности

Если кредитная история показала, что прямо сейчас у вас есть долги, — их нужно поскорее закрыть. Чем быстрее вы это сделаете, тем лучше. Это касается:

- просроченных платежей по кредиту;

- пеней и штрафов за просрочки;

- долгов по другим обязательствам, например по коммуналке;

- задолженностей, из-за которых открыли исполнительное производство.

Конечно, погасить большую задолженность может быть сложно. Но если долги уже есть, лучше сначала расплатиться с ними, перед тем как брать на себя новое обязательство. Можете думать об этом так: с ипотекой проще справиться, когда у вас нет других задолженностей.

Если долгов много и у вас не получается закрыть всё сразу — погашайте просрочки постепенно и частями. Можете обратиться к кредитору за реструктуризацией кредита или займа, чтобы сделать платежи более посильными.

Если вы рассматриваете для себя банкротство, мы не вправе вас останавливать. Но хотим предупредить: скорее всего, после него вам ещё несколько лет не удастся взять ипотеку. Учитывайте это, когда будете принимать решение.

Закрыть текущие кредиты и кредитные карты

Если причина плохой истории — закредитованность, повысить шансы на получение ипотеки проще всего. Достаточно снизить кредитную нагрузку: закрыть обязательства, которые её создают.

Особую роль тут играют кредитные карты. Дело в том, что они учитываются в долговой нагрузке, даже если вы ими не пользуетесь.

Например, у человека есть кредитка на 200 тысяч рублей. Он не притрагивается к лимиту и ничего не должен банку по этой карте. Но для кредитной истории она считается как 200 тысяч рублей активного кредита, который создаёт нагрузку на заёмщика.

Если таких карт у человека несколько, он может показаться банку слишком закредитованным. Так что лучше закрыть все кредитные продукты, которые вам уже не нужны. А примерно через неделю-две после этого снова проверить кредитный рейтинг — возможно, он улучшится.

Набрать позитивную кредитную историю

Бывает, что ситуация обратная: кредитная история маленькая или её вообще нет. Так случается, если до ипотеки человек в принципе не пользовался кредитами.

Технически нулевая кредитная история — это не преграда для взятия ипотеки. Получить одобрение можно с большей вероятностью, чем если история плохая. Но некоторые банки могут осторожничать. Они не знают, чего ожидать от такого заёмщика, поэтому не готовы сразу предложить выгодные условия.

Если отсутствие КИ становится проблемой, можно попробовать её набрать. Всё просто: нужно брать кредитные продукты и успешно по ним платить. Это могут быть:

- Кредитные карты. Банки легко выдают их и проводят минимальные проверки. А ещё с ними быстро набирается кредитная история. Например, можно регулярно платить кредиткой в магазине, а потом переводить на неё деньги с дебетовой карты.

- Потребительские кредиты. Лучше всего — на небольшую сумму, чтобы избежать закредитованности. Условия для получения таких кредитов тоже не очень строгие, но сами продукты менее гибкие, чем кредитки.

- Кредиты в магазинах. Например, при покупке дорогостоящей техники или мебели. Такие кредиты оформляются прямо на кассе, и одобрение по ним приходит очень быстро. Но они не всегда удобны: деньги от банка не получится потратить по своему усмотрению.

Использовать специальные кредиты для улучшения истории

Если информация в кредитной истории не ошибочная, стереть её нельзя. Но старые данные имеют для банков меньшее значение, чем более новые. Поэтому можно «перекрыть» неприятные факты более позитивными.

Например, человек может взять небольшой кредит и полностью его выплатить. Кредитная история заполнится новой информацией о своевременных платежах, и имидж заёмщика вырастет.

Некоторые банки специально предлагают программы для исправления кредитной истории. Они последовательно выдают несколько маленьких кредитов: сначала на меньшие суммы, затем на большие. Если человек успешно их выплачивает, его рейтинг заметно повышается. Порой этого оказывается достаточно, чтобы взять ипотеку.

Проверить кредитную историю созаёмщика

Если ипотеку берут несколько человек, банк проверяет КИ каждого из них. Вполне реальна ситуация, когда обоим отказывают, потому что у одного из них плохая кредитная история. В таком случае у того, чья история в порядке, есть выбор:

- подождать, пока его изначальный созаёмщик улучшит кредитную историю, и взять ипотеку уже после этого;

- выбрать другого созаёмщика;

- привлечь к кредиту ещё кого-нибудь, например поручителя.

Сложности могут возникнуть в случае семейной ипотеки, в которой супруги — созаёмщики по умолчанию. В такой ситуации выбора нет: придётся ждать, пока второй супруг исправит свою историю.

Семейную ипотеку, как и любую льготную ипотечную программу, можно оформить с помощью сервиса «Ипотека» от М2. Мы сразу покажем предложения банков, подходящие под ваши условия, и поможем подать в них единую заявку. Ответы обычно приходят в течение 1–2 дней.

Когда вы выберете подходящее предложение по ипотеке, мы будем рядом на протяжении всей сделки. Ответим на любые вопросы, разберёмся в сложных ситуациях и поможем успешно купить квартиру.

Дать банку другие гарантии

Если кредитная история не совсем плохая, но всё-таки недостаточная для ипотеки, можно пойти другим путём. А именно предоставить банку гарантии со своей стороны, чтобы снизить риски для него. Так он посчитает ипотеку безопаснее и с большей вероятностью её одобрит. Вот что можно сделать.

Накопить большой первоначальный взнос. Чем он выше, тем меньше сумма, которую банку придётся вам выдать. Поэтому с высоким первым взносом ипотеку дают охотнее, а требования для заёмщиков менее строгие.

Предложить дополнительный залог. Квартира, которую вы купите, по умолчанию будет залоговым имуществом банка. Но вы можете добавить к ней какую-либо ещё ценную собственность, например дачу или земельный участок. Так для банка будет меньше рисков, а шансы на успешный кредит повысятся.

Привлечь созаёмщика или поручителя. Если людей, которые будут отвечать по кредиту, несколько, это плюс для банка. Тогда он сможет взыскать деньги, даже если один из заёмщиков перестанет платить. К тому же так можно получить ипотеку на более выгодных для себя условиях.

Запастись терпением

Даже если вы делаете всё правильно, плохая кредитная история не исправится мгновенно. Улучшение рейтинга займёт минимум полгода-год в зависимости от начальных данных.

Пока вы заняты исправлением, периодически проверяйте прогресс. В каждом БКИ можно дважды в год бесплатно заказать кредитную историю. А кредитный рейтинг много где доступен бесплатно, и посмотреть его можно сразу.

Когда вы успешно исправите кредитную историю и решите взять ипотеку — можете обратиться к нам. Будем рады помочь вам подобрать выгодное предложение и успешно купить квартиру.

С сервисом «Ипотека» от М2 вы сможете быстро подать заявки в 15+ банков, сравнить их условия и заключить договор с тем, кто предложит более выгодную ипотеку. А мы будем рядом на всех этапах: от подачи заявки до регистрации вашего права собственности на новую квартиру.

Краткие выводы

- В кредитной истории хранится вся информация о кредитах и займах человека: где и когда он их брал, как платил, допускал ли просрочки.

- С плохой кредитной историей взять ипотеку очень сложно, практически невозможно. Но историю можно исправить и повысить свои шансы.

- Чтобы улучшить историю, нужно погасить долги и просрочки, избавиться от закредитованности, исправить возможные ошибки в данных и перекрыть негативные события позитивными.

- Для подстраховки можно взять ипотеку вместе с созаёмщиком, у которого хорошая кредитная история, предложить большой первоначальный взнос или дополнительный залог.

FAQ

Как повысить шансы на одобрение ипотеки с плохой КИ?

Взять ипотеку с плохой кредитной историей очень сложно, если её не исправлять. Мы не знаем банков, которые были бы готовы пойти на такой риск. Особенно сейчас, когда требования к выдаче ипотеки становятся строже с каждым годом.

Скорее всего, понадобится потратить минимум несколько месяцев на исправление кредитной истории. А чтобы дополнительно повысить шансы — подать заявку вместе с созаёмщиком и использовать большой первоначальный взнос.

Можно ли использовать материнский капитал при плохой кредитной истории?

Да, возможность использовать маткапитал не зависит от кредитной истории. Правда, если она плохая, банк с большой вероятностью откажет в ипотеке — вне зависимости от того, планируют ли заёмщики платить маткапиталом. Так или иначе, первым делом лучше исправить КИ и только после этого брать ипотеку.

Что делать, если банк отказал из-за кредитной истории?

Посмотрите в отчёте по кредитной истории, какие именно моменты могли смутить кредитора. Затем постарайтесь их исправить. Например, если дело в просрочках, их понадобится закрыть. Если в закредитованности — снять с себя часть долговой нагрузки и так далее.

Время от времени можете проверять, как изменяется ваш кредитный рейтинг на сайте БКИ. Если увидите, как он постепенно идёт вверх, — вы всё делаете правильно.

Можно ли стереть кредитную историю целиком?

Технически — можно. Для этого нужно семь лет никак не соприкасаться с кредитами, займами и другими обязательствами. То есть не иметь активных кредитов и долгов, не открывать новые, даже не подавать заявки в банк. Если за семь лет о кредитном поведении человека не появится новых записей, БКИ очистит его историю.

После стирания кредитная история становится пустой, или нулевой. Но с точки зрения шансов на одобрение кредита это тоже не очень хорошо. Да и времени уходит очень много, так что решаться на такое имеет смысл только в крайних случаях.

Список источников

Федеральный закон «О кредитных историях» от 30.12.2004 № 218-ФЗ.