Как устроен механизм военной ипотеки и что такое НИС

Военная ипотека — бессрочная программа. В ходе службы военный становится участником НИС — накопительной ипотечной системы. Некоторых включают в неё автоматически, другие должны подавать рапорт на участие самостоятельно. Со временем эта система помогает взять ипотечный заём на особых условиях. Вот как это работает.

1️⃣ На имя военного открывается специальный счёт. Это происходит сразу, как только человек начинает службу.

2️⃣ Каждый год службы на счёт зачисляется определённая сумма. Её размер меняется — в 2025 году это 395 370 рублей.

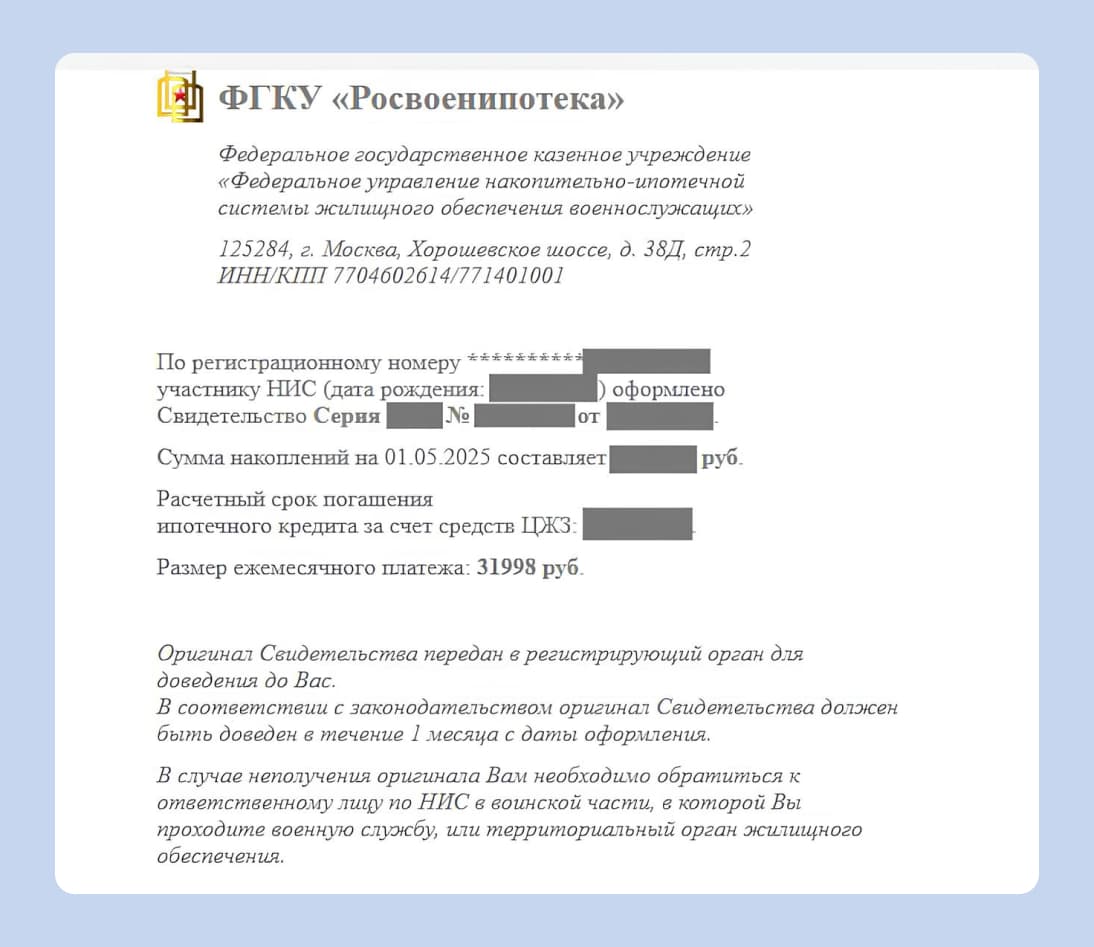

3️⃣ Когда проходит три года с открытия счёта, военный может купить квартиру. Раньше требовалось подать командованию рапорт, чтобы получить свидетельство о праве на ипотеку. С 1 июля 2025 года достаточно распечатки с официального сайта Росвоенипотеки — государственной организации, которая отвечает за НИС.

4️⃣ Деньги со счёта можно использовать как первоначальный взнос. Чтобы оформить кредит, военнослужащий подписывает два договора: с банком и с Росвоенипотекой. На квартиру накладывают двойное обременение. Она становится залогом и для банка, и для государства.

5️⃣ Когда ипотека уже оформлена, государство вносит ежемесячные платежи вместо самого военного. Пока он служит, погашать кредит будут за него. А если его не станет, государство погасит ипотеку досрочно.

Участникам НИС не обязательно брать новую ипотеку. Можно погасить деньгами уже открытый ипотечный кредит или рефинансировать его в военный. Главное — потратить деньги именно на улучшение жилищных условий.

Какое жильё можно купить по военной ипотеке

По условиям военной ипотеки можно выбрать любую жилую недвижимость:

- квартиру в новостройке или на вторичке,

- строящуюся квартиру,

- комнату,

- дом, часть дома или таунхаус.

Например, купить земельный участок с готовым домом можно, даже если тот нуждается в ремонте. А купить дачу или участок вообще без дома нельзя.

Военнослужащий не ограничен городом или регионом. Он может выбрать жильё в любой точке России, если позволяет размер накоплений.

На недвижимости не должно быть обременений. Для расчётов используют эскроу-счёт. Аккредитацией объектов для военной ипотеки банки занимаются сами и передают информацию в Росвоенипотеку.

Условия военной ипотеки

Правила едины для всех: солдат, офицеров, военных моряков. Звание не имеет значения. Главное — иметь активный контракт с Минобороны. Также не важны семейное положение, наличие детей и другие факторы. Вот на каких условиях выдают ипотеку:

- Первоначальный взнос — от 20,1% стоимости жилья.

- Сумма кредита зависит от условий банка и размера первоначального взноса. Чаще всего она не превышает 2 млн рублей.

- Срок кредитования — до 25 лет.

- Возраст заёмщика на момент окончания кредита — до 45 лет для женщин и до 50 лет для мужчин.

Ставка по военной ипотеке — рыночная. Но заёмщик может об этом не беспокоиться: пока он служит, платежи за него вносит государство.

Одновременно можно иметь только одну действующую военную ипотеку. Но после её погашения можно взять кредит повторно. Наличие жилья в собственности не станет помехой.

Есть и ограничения. Например, собственником купленной недвижимости должен быть только военный. Его жена и дети не могут иметь право собственности на квартиру, пока ипотеку полностью не погасят. Кроме того, за военную ипотеку нельзя получить налоговый вычет, потому что её спонсирует бюджет.

Военную ипотеку можно комбинировать с другими программами. Например, с семейной ипотекой, если у военнослужащего есть дети. Или с материнским капиталом: им нельзя оплатить первый взнос, но можно погасить часть тела кредита.

Как оформить военную ипотеку

Сам процесс выдачи ипотеки почти такой же, как обычно. Разница в том, что, кроме заёмщика и банка, в процессе участвует Росвоенипотека. А значит, нужно собирать и подписывать чуть больше документов. Рассказываем, как взять военную ипотеку и что для этого сделать.

Собрать документы. Пакет отличается от стандартного: понадобится распечатка с сайта Росвоенипотеки, которая подтверждает, что у военного есть право на ипотеку. Или можно подать рапорт, чтобы получить свидетельство с таким же смыслом. Кроме того, потребуются паспорт и ИНН, а также документы на квартиру.

Свидетельство НИС действует 9 месяцев. Если оно просрочено, использовать его не получится: придётся подавать рапорт заново.

Подать заявку. Можно сделать это через сервис М2: выбрать вариант «Военная ипотека», чтобы получить её на стандартных условиях. Или «Семейная», чтобы посмотреть предложения с тегом «Семейная ипотека для военнослужащих» и взять комбо-версию.

Подписать предварительный договор. Это может быть договор купли-продажи или долевого участия, если квартиру покупают в новостройке. Предварительный договор обычно требует банк, чтобы убедиться: у участников сделки серьёзные намерения.

Подождать. После подачи заявки банк свяжется с Росвоенипотекой и передаст документы. Это занимает до 10 рабочих дней при покупке вторички или до 30 рабочих дней, если речь идёт о новостройке.

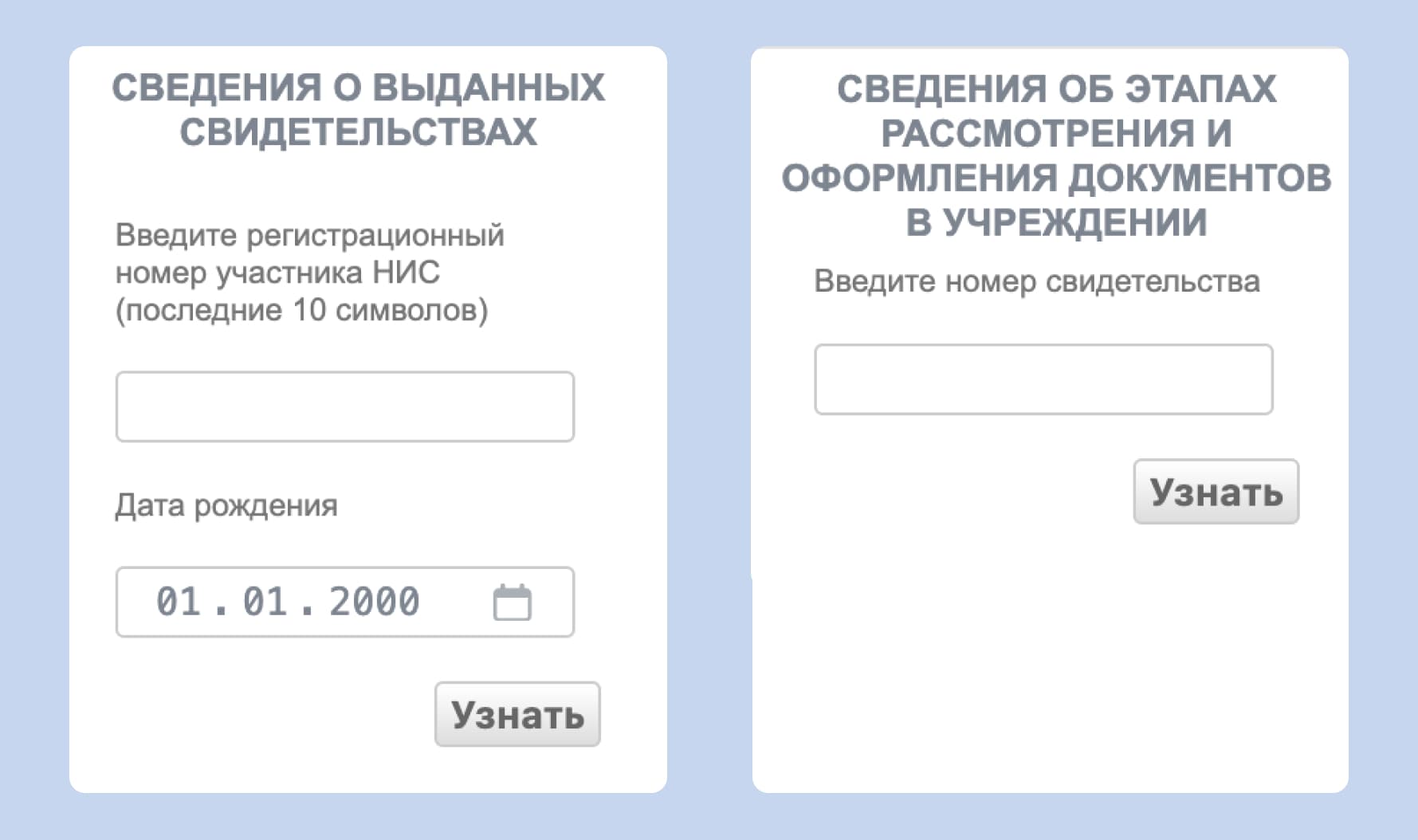

Информацию о выдаче свидетельства и об этапах рассмотрения документов можно узнать на сайте Росвоенипотеки

Подписать два договора. Когда всё будет готово, заёмщика-военного вызовут в банк. Ему понадобится подписать:

- кредитный договор с банком,

- договор целевого жилищного займа с Росвоенипотекой.

После этого Росвоенипотека передаст средства со счёта НИС банку, а тот выдаст военному ипотеку.

Получить в собственность жильё. После выдачи ипотеки остаётся только подписать договор купли-продажи или долевого участия. А затем зарегистрировать право собственности. Квартира останется в залоге у банка и Росвоенипотеки, пока ипотека не будет погашена.

Могут ли отказать в военной ипотеке

Да, могут. Банк вправе отказать по тем же причинам, что и при оформлении обычной ипотеки:

- плохая кредитная история;

- несоответствие требованиям банка, например по возрасту;

- неподходящая недвижимость, например апартаменты, а не квартира.

При этом взять кредит вместе с созаёмщиком, чтобы повысить шансы, не получится. Ведь по правилам программы заёмщиком должен быть только сам военный. Исключение — если созаёмщик тоже военнослужащий и участвует в НИС. Тогда оба заёмщика могут купить жильё в общую собственность. Договор оформят на одного из них, а деньги с целевого займа второго будут переводиться на банковский счёт основного заёмщика.

Чтобы быстро узнать, на каких условиях вам могут дать ипотеку, — воспользуйтесь ипотечным калькулятором М2. Вы сразу увидите предложения наших партнёров. Некоторые из них работают и с военной ипотекой.

Что будет с военной ипотекой, если уволиться из армии

Государство будет платить за заёмщика, пока тот продолжает служить. Если он уволится — ему придётся самостоятельно выплачивать остаток долга по кредиту. Более того, деньги, которые заплатило государство, нужно будет вернуть в течение следующих 10 лет.

Из этого правила есть исключения. Военная ипотека продолжит действовать даже после увольнения, если заёмщик:

- был признан негодным к военной службе, например после болезни или ранения;

- прослужил не менее 20 лет и вышел на пенсию;

- прослужил не менее 10 лет и уволился по уважительной причине.

Уважительными причинами считаются возраст или заключение медкомиссии о признании ограниченно годным. Также уволиться без потери ипотеки можно, если:

- военному приходится в одиночку ухаживать за больным или несовершеннолетним членом семьи;

- военного переводят в места, где по состоянию здоровья не может жить его семья;

- военный переезжает на другое место службы и перезаключает контракт;

- военного сократило само командование.

В этих случаях возвращать деньги после увольнения не придётся. Более того, государство продолжит платить за ипотеку. То есть для военного ничего не изменится.

Быстро узнать о доступных предложениях по ипотеке и оформить кредит можно с помощью Ипотеки от М2. Достаточно ввести стоимость жилья и размер первоначального взноса — сервис покажет предложения от банков-партнёров. В них сразу же можно будет подать единую заявку и выбрать подходящий вариант.

Краткие выводы

- Военную ипотеку могут взять люди, которые служат по контракту и участвуют в накопительной ипотечной системе.

- Первый взнос можно оплатить с накопительного счёта, на который военному регулярно перечисляют деньги. Ежемесячные платежи будет вносить государство.

- Максимальная сумма по кредиту — около 1,9 млн рублей. Купить можно любую жилую недвижимость без обременений. Но она останется в залоге у банка и Росвоенипотеки до погашения кредита.

- Если военный уволится без уважительной причины, ему понадобится самому погашать оставшуюся сумму по ипотеке. А ещё возвращать деньги, которые на его ипотеку потратило государство.

Список источников

- Постановление Правительства РФ от 21.02.2005 № 89 (ред. от 01.07.2025) «Об утверждении Правил формирования и ведения реестра участников накопительно-ипотечной системы жилищного обеспечения военнослужащих Министерством обороны Российской Федерации, федеральными органами исполнительной власти и федеральными государственными органами, в которых федеральным законом предусмотрена военная служба».

- Постановление Правительства РФ от 01.11.2022 № 1956 «О внесении изменений в некоторые акты Правительства Российской Федерации по вопросам накопительно-ипотечной системы жилищного обеспечения военнослужащих».

- Справочные материалы ФКГУ «Росвоенипотека».