Кто такой созаёмщик по ипотеке

Созаёмщик — это второй участник договора, который имеет такие же обязательства, как и основной. Они вместе несут ответственность по кредиту и погашают ежемесячные платежи. Если созаёмщики допустят просрочку, кредитная история испортится у обоих участников ипотечного договора.

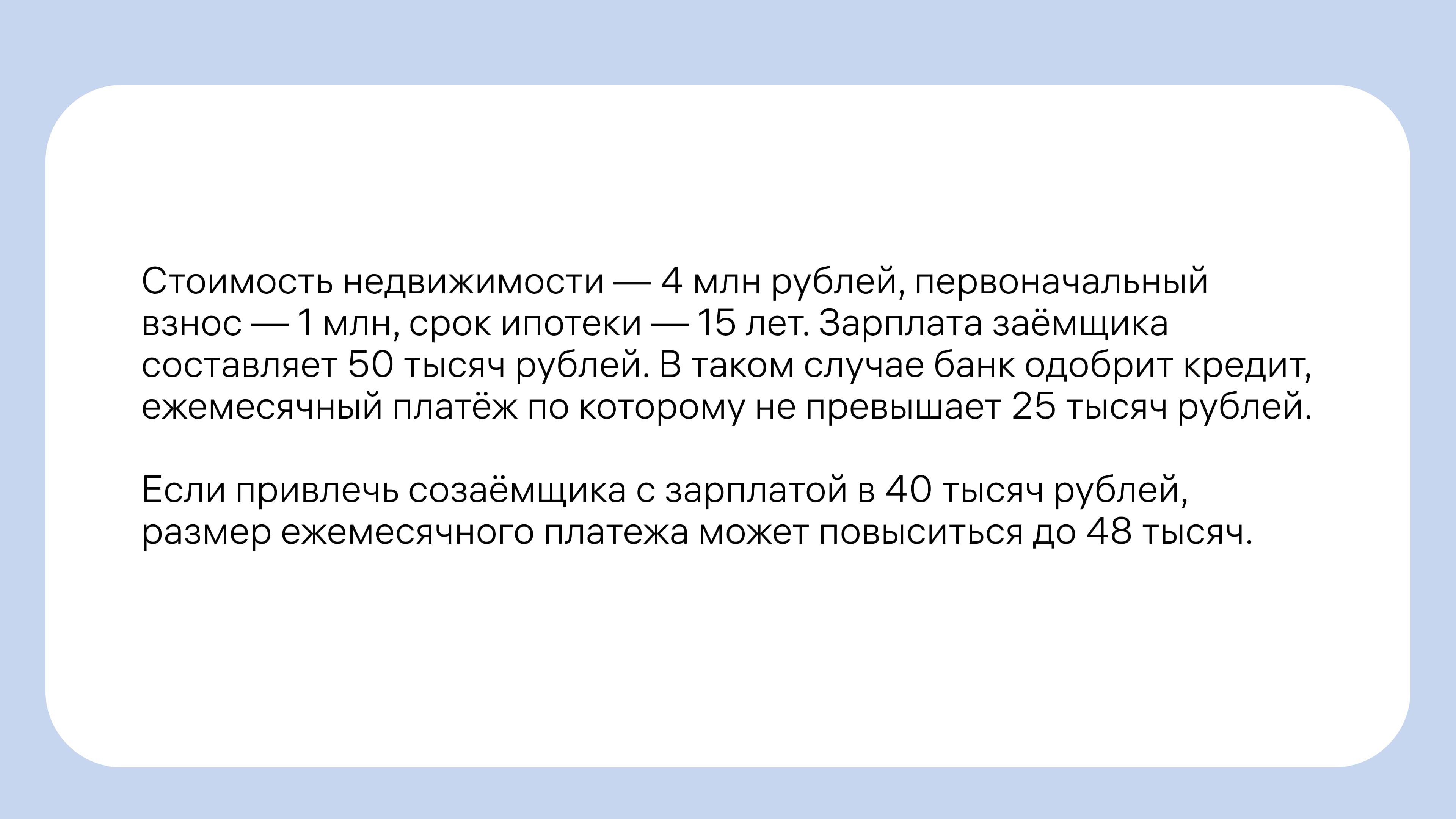

Доходы созаёмщика играют важную роль. Разберём на примере.

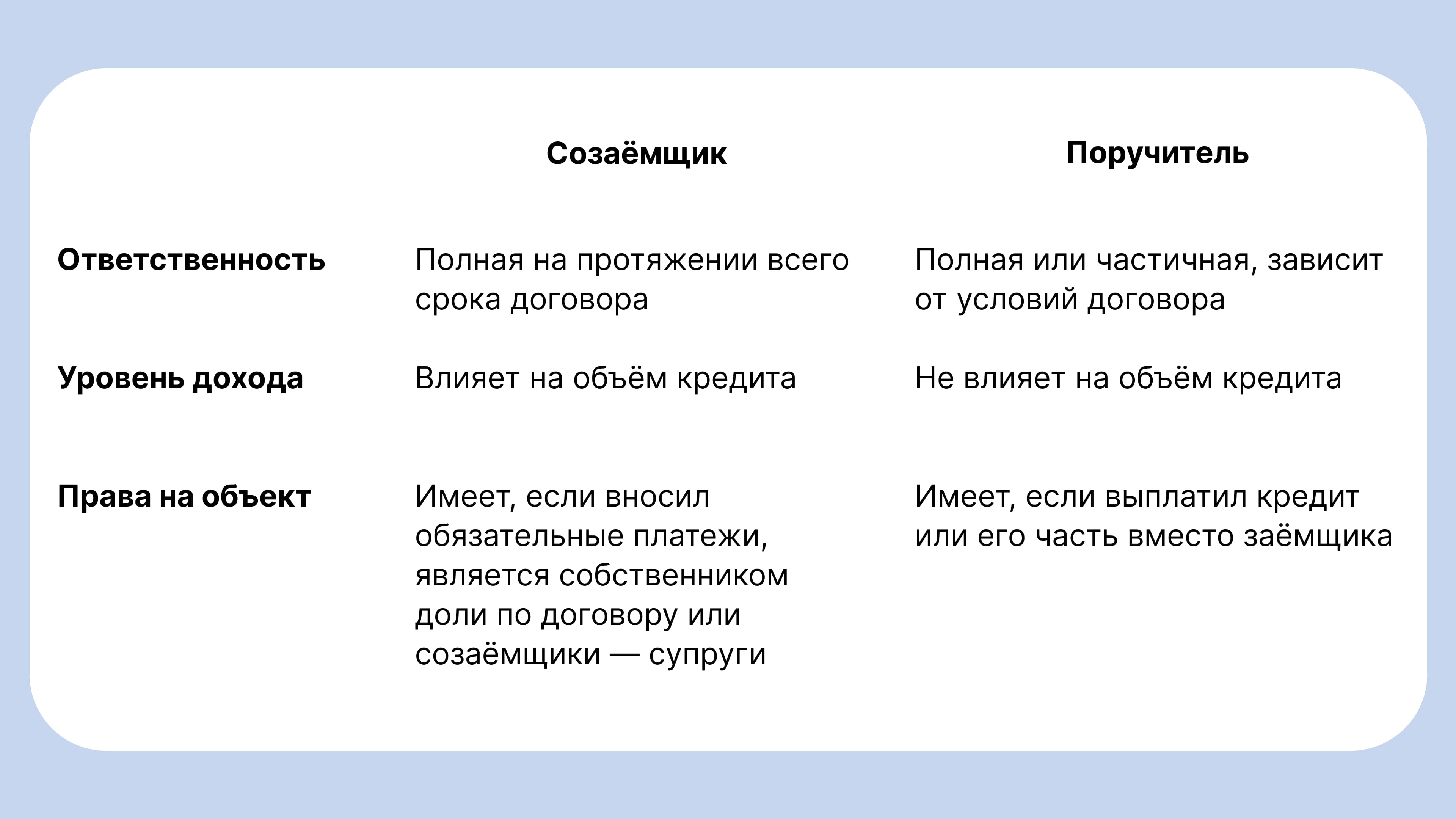

Отличается ли созаёмщик от поручителя

Некоторые люди считают, что эти понятия являются синонимами, но это не так. Поручитель гарантирует банку, что заёмщик вернёт деньги в указанный договором срок. Он обязуется, что будет отвечать за исполнение обязательств плательщика перед кредитором — полностью или частично. Например, если заёмщик не сможет покрыть долг, это придётся сделать поручителю.

Созаёмщик обладает теми же правами и обязанностями, что и титульный заёмщик. То есть он обязан вносить платежи по кредиту, при этом может распоряжаться долей жилплощади, если это прописано в договоре.

Сравним два понятия.

Когда нужны созаёмщики

Если супруги берут одну ипотеку на двоих, то муж, например, становится основным заёмщиком, а жена — созаёмщиком. Согласно статье 34 Семейного кодекса РФ, имущество, нажитое во время брака, является совместной собственностью супругов.

Ей можно распоряжаться только по согласию второй стороны. Один из супругов не может быть созаёмщиком только в том случае, если пара заключила брачный договор, в котором прописана ответственность сторон при покупке жилья, и установила режим раздельной собственности.

Привлекайте созаёмщика, если хотите:

Увеличить сумму ипотеки. При наличии нескольких заёмщиков можно взять квартиру получше: например, большего метража или расположенную недалеко от метро.

Снизить ставку. Допустим, привлечь созаёмщика, у которого есть зарплатная карта или инвестиции в банке, где вы планируете взять заём. Тогда условия по ипотеке будут выгоднее.

Взять кредит без российского гражданства. Некоторые банки одобряют ипотеку только в том случае, если созаёмщиком будет россиянин.

Использовать субсидии. Скажем, если ипотеку оформляет женщина, которая ушла в декретный отпуск, родила ребёнка и получила материнский капитал. Она хочет использовать деньги от государства в качестве первого взноса, но человеку без основного заработка не дадут кредит. В таком случае она может привлечь созаёмщика, например работающего супруга. Банк рассчитает ставку, учитывая его доход.

Кто может быть созаёмщиком

Чтобы стать созаёмщиком, необязательно иметь родственные связи с основным заявителем или состоять с ним в браке. Главное — соответствовать требованиям банка. Созаёмщики по ипотеке должны быть платёжеспособными, иметь хорошую кредитную историю и официальное трудоустройство. У каждого банка свои условия, так что спрашивайте об этом перед оформлением ипотеки.

Чтобы стать созаёмщиком, нужно подтвердить доход, если он используется при расчёте лимита. Для этого подойдёт выписка со счёта или другой платёжный документ

Какие права есть у созаёмщика

Права созаёмщика прописаны в статье 323 ГК РФ. Он вправе получить долю в квартире или доме, если:

- вносил платежи по ипотеке или первый взнос

- ему выделили долю и прописали это в соответствующем соглашении

Порядок внесения платежей определяется по договорённости. Стороны сами решают, кто и в каком соотношении вкладывает деньги.

Созаёмщик может погасить ипотеку досрочно, если у него есть такая возможность. Ему также в любой момент должны предоставить выписку со счёта или уведомить о просрочке. Если созаёмщик заключит соглашение с банком, он может снять с себя обязательства по выплате.

Как взять ипотеку с созаёмщиком

Если вы хотите взять ипотеку с созаёмщиком, найдите подходящую ипотечную программу. Скажем, в банке, который даёт пониженную ставку на новостройку или вторичку. Перед оформлением кредита обдумайте всё, чтобы не допустить ошибку, иначе за неё придётся долго расплачиваться.

После того как нужная программа и банк выбраны, заключите договорённости с созаёмщиком. Например, уточните, как вы будете делить выплату и на какую часть недвижимости может претендовать партнёр.

Лучше не останавливаться на словесных договорённостях и оформить соглашение письменно, с подписями, чтобы оно имело силу

Если вы готовы к оформлению ипотеки, подготовьте нужный пакет документов. Точный перечень зависит от банка и статуса заявителя: для наёмных работников один набор, для юрлиц — другой. Проследите, чтобы в договоре были прописаны права и обязанности созаёмщиков: например, кто и в какой мере вносит платежи. Разберитесь со всеми условиями перед тем, как поставите подпись.

Чтобы обезопасить себя от форс-мажоров, оформите страховку на недвижимость. Если случится непредвиденная ситуация, расплачиваться с банком будет страховая компания.

Риски и нюансы

У ипотеки с созаёмщиками есть свои плюсы и минусы. Разберём подробнее, с какими проблемами может столкнуться созаёмщик.

Можно испортить кредитную историю. Например, родственник попросил вас стать созаёмщиком по ипотеке, чтобы получить более выгодные условия, и пообещал, что платежи будет вносить сам и своевременно. Но в итоге он делает это с опозданием. В итоге кредитная история портится и у титульного заёмщика, и у созаёмщика.

Банк может не одобрить новый кредит. Наличие действующего договора осложнит заключение нового, даже если причина для займа другая — скажем, покупка машины.

Тяжело выйти из ипотечного договора. Важно соблюдение условий: основной заёмщик должен быть собственником недвижимости и иметь постоянный доход для выплаты ипотеки. Вывести супруга из состава заёмщиков можно только при расторжении брака или заключении брачного договора.

Придётся выплатить долг, если заёмщик перестанет платить. Взыскать сумму не получится даже через суд, потому что по договору они равноправные плательщики.

Оформить ипотеку на выгодных условиях без привлечения созаёмщиков можно в сервисе «Ипотека» от М2. Купить квартиру с Метром квадратным просто и выгодно: есть скидка на ставку, более 15 банков-партнёров и поддержка ипотечного специалиста. Подать заявку можно за 10 минут, а получить ответ — в течение суток. В банк понадобится прийти только раз — чтобы подписать документы.

Краткие выводы

Созаёмщик — это второй участник ипотечного договора, который имеет те же обязательства, что и основной заёмщик

Созаёмщик отличается от поручителя: у него такие же права и обязанности, как у основного заёмщика. Поручитель может обратиться в суд и взыскать с заёмщика деньги, которые ему пришлось выплатить по кредиту, созаёмщик так сделать не может

Созаёмщиком по ипотеке может стать любой совершеннолетний и платёжеспособный человек

Часто созаёмщика привлекают, если дохода не хватает для получения нужной суммы займа

Быть созаёмщиком рискованно: можно испортить кредитную историю или получить предписание выплатить долг самостоятельно, если партнёр перестанет исполнять обязанности