Кому банки одобряют ипотеку и при каких условиях

Идеальных заёмщиков в природе не существует. Но если есть стабильный доход и не висит несколько микрозаймов — вы уже ближе к цели.

Рассмотрим основные критерии надёжных заёмщиков на примере банков-партнёров М2:

- Чистая кредитная история. Не имеют свежих просрочек по другим займам.

- Платёжеспособность. Есть деньги на первый взнос от 20% и ежемесячные платежи.

- Официальное трудоустройство. Стаж на последнем месте работы — не менее 3 месяцев для большинства банков.

Кроме штатных сотрудников, ипотеку часто одобряют и другим категориям:

- Самозанятые и получающие серую зарплату. Если вы не можете подтвердить доход справкой 2-НДФЛ или справкой по форме банка, подойдёт выписка со счёта — её принимают, например, БЖФ, Совкомбанк и ВТБ.

- Индивидуальные предприниматели и владельцы бизнеса. Компания должна работать не менее 6 месяцев и иметь стабильный оборот. Ипотеку по 2 документам дают ДОМ.РФ и ВТБ.

Критерии оценки заёмщиков в банке

Каждый потенциальный клиент проходит через несколько уровней проверки:

- Скоринг — автоматизированная система оценки.

- Андеррайтер — сотрудник, который перепроверяет детали и анализирует риски.

Ниже мы представили список ключевых критериев, на которые смотрят банки, и способы на них повлиять.

Возраст

Чаще всего ипотеку можно оформить с 21 года и до 65–75 лет на момент последнего платежа. Но есть банки, где заявку рассматривают даже с 18 лет, — например, МКБ, ВТБ, Санкт-Петербург.

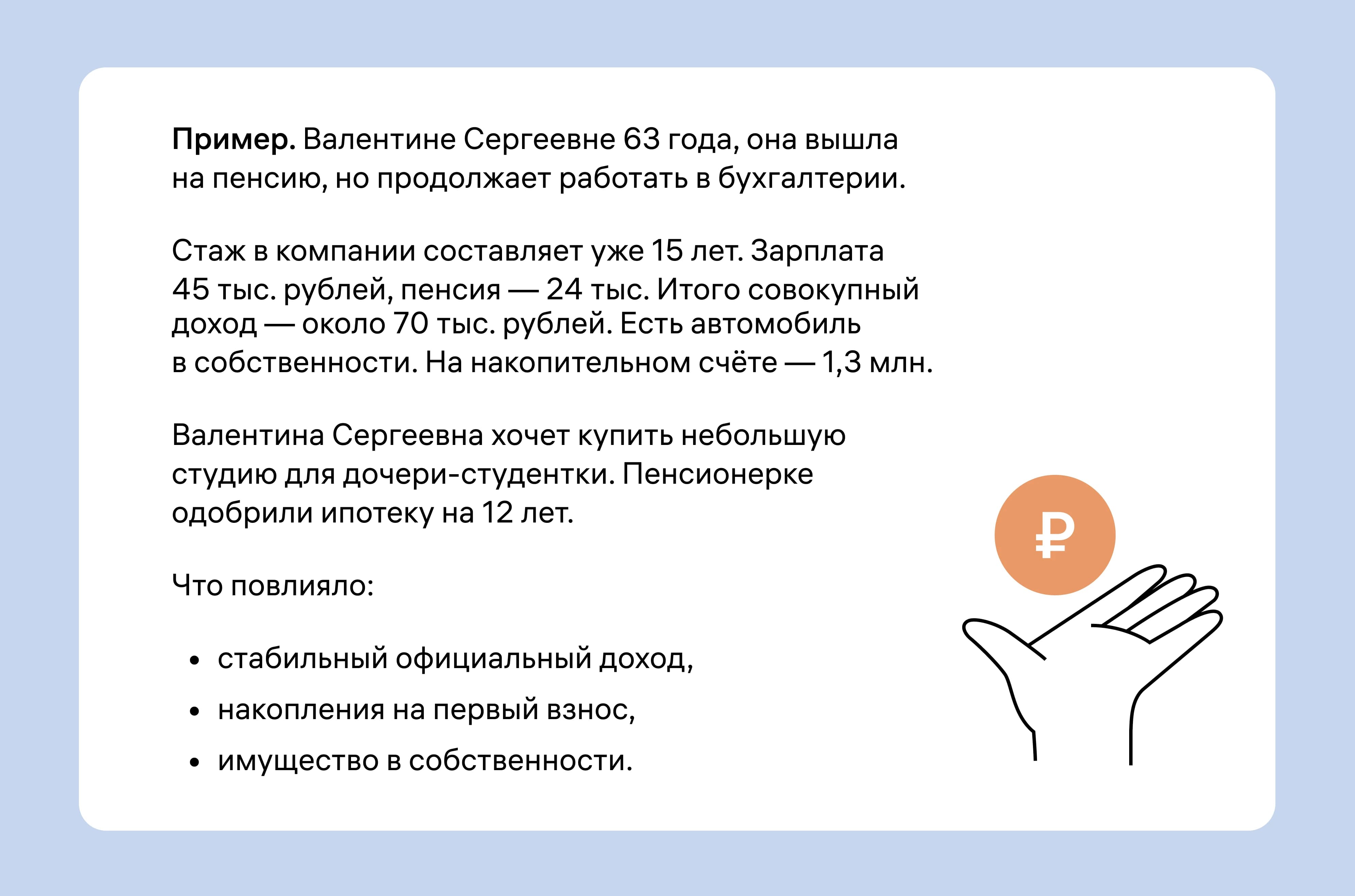

Клиенты старше 50 тоже могут претендовать на ипотеку. Срок кредита, скорее всего, будет короче: не 30 лет, а, например, 15–20.

Какие банки рассматривают заявки от пенсионеров: Совкомбанк, ВТБ, Уралсиб, ТКБ, БЖФ, Санкт-Петербург, Газпромбанк, МКБ.

Гражданство

Чаще всего ипотеку дают гражданам России. Ещё кредит могут одобрить иностранцам с видом на жительство или разрешением на временное пребывание. Например, ВТБ и ТКБ работают с такими заёмщиками.

Какие будут требования:

- минимум 6 месяцев стажа в РФ,

- первый взнос — 20–40%,

- платёж по ипотеке — менее 40% дохода.

Обычно кредиты иностранцам одобряют только на покупку квартиры. Некоторые банки разрешают купить частный дом, но не всегда. Участвовать в льготных программах нельзя.

Стаж работы и род деятельности

Большинство банков требует минимальный срок на последнем месте работы от 3 месяцев, а общий стаж — от года. Это доказывает, что заёмщик получает стабильный доход.

Иногда на решение банка влияет и сфера деятельности. Например, госслужащим и бюджетникам проще всего подтвердить доход через СФР. Банк сразу увидит полную информацию, без запроса других документов.

Помимо белой зарплаты, влияет стабильность. Чтобы её подтвердить, ИП и самозанятые могут предъявить:

- налоговые декларации,

- договоры с клиентами,

- выписки со счёта для ИП,

- справку о профессиональном доходе для самозанятых.

Документы покажут, что частный репетитор или владелец кофейни регулярно получают деньги от клиентов и платят налоги.

Уровень дохода

Банки рекомендуют держать кредитную нагрузку на уровне 40–50% от дохода. Если ваша зарплата — 90 тыс. рублей, то комфортный ежемесячный платёж — около 35–40 тыс. рублей. Это и будет ваш лимит.

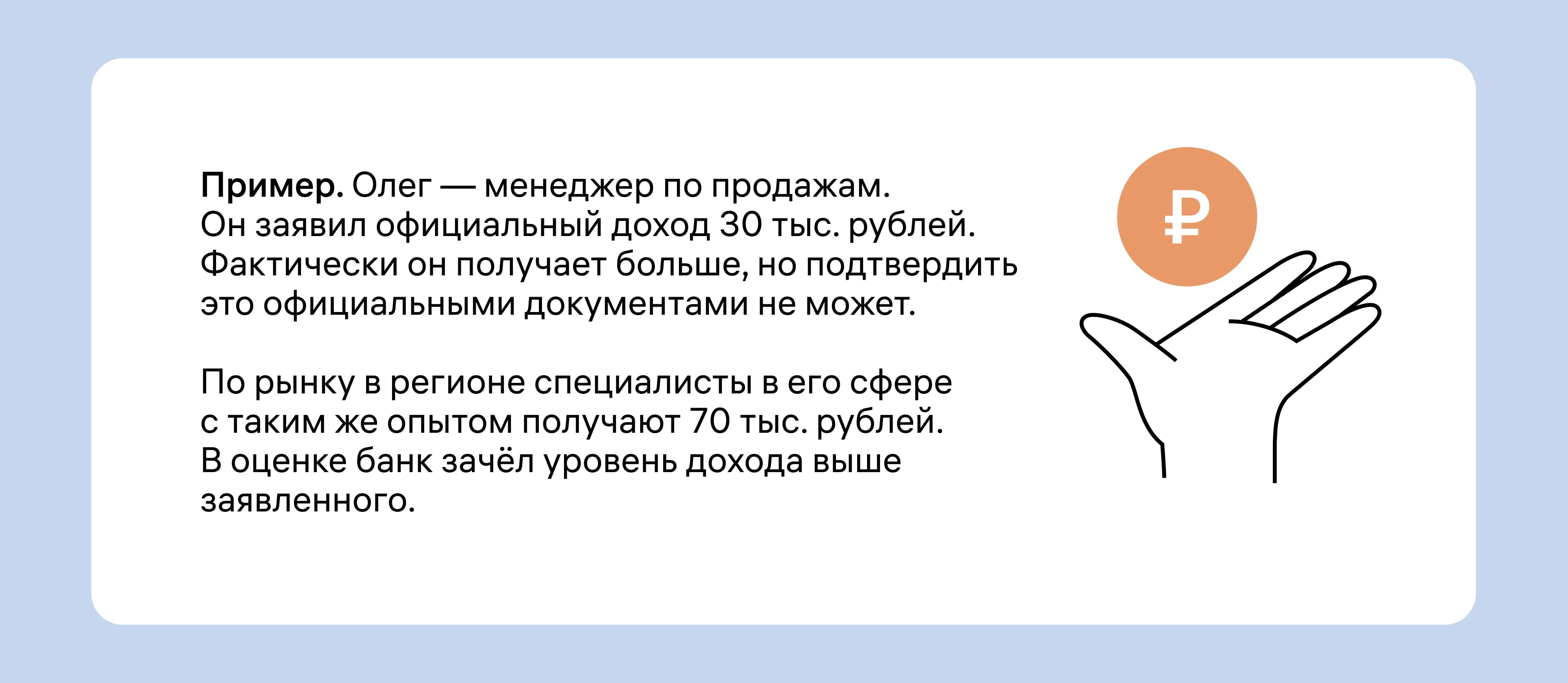

Если доход неофициальный, банк всё равно может одобрить ипотеку. Андеррайтер сверится с рыночными зарплатами в вашем регионе и по профессии.

Подтвердить доход проще всего по двум документам: нужны только данные паспорта и СНИЛС. Но этот способ работает лишь для тех, кто устроен официально. Какие документы понадобятся всем остальным, рассказали в статье.

Если доход неофициальный, подойдёт выписка с банковского счёта за последние несколько месяцев. Так банк увидит, сколько денег получает заёмщик и сколько может платить.

Что ещё поможет подтвердить вашу платёжеспособность:

- доходы по вкладам, инвестиционным портфелям;

- имущество в собственности без обременения: автомобиль, машино-место, квартира;

- доходы с аренды недвижимости;

- авторские вознаграждения — за музыку или книги.

Все эти доходы можно подтвердить документами. Например, договором купли-продажи квартиры или машины. Или договором аренды, если заёмщик получает с неё доход.

Кредитная история

Просрочки по займам не равны отказу, если это разовые случаи. Банк смотрит:

- как часто вы подавали заявки,

- сколько у вас было кредитов,

- насколько ответственно вы их гасили.

У заёмщика может не быть просрочек, потому что он ещё никогда не брал кредиты. Чистая история для банка тоже риск: непонятно, как клиент справится с ежемесячными выплатами. Но часть кредиторов охотно принимает заявки от тех, кто никогда не брал займов, — например, Альфа-Банк, Совкомбанк и БЖФ.

Первоначальный взнос

По рекомендации Центробанка РФ сейчас почти никому из клиентов не одобряют ипотеку без первого взноса. Минимальная сумма составляет 20% от стоимости жилья. Чем больше денег вы внесёте сразу, тем больше шансов на одобрение.

Акций от застройщиков с ипотекой без первого взноса тоже стало меньше. Подобные схемы ограничивает новый ипотечный стандарт. Он вступил в силу 1 января 2025 года. Какие ещё изменения он вызвал на рынке недвижимости — читайте в статье.

Оформить ипотеку, которая соответствует новому стандарту, можно с помощью сервиса от М2. Рассчитайте ежемесячный платёж в калькуляторе и подайте единую онлайн-заявку. Банки-партнёры рассмотрят анкету и пришлют предложения в течение суток. Специалисты М2 подберут для вас оптимальные условия и помогут оформить сделку. Работаем с рыночными и льготными программами.

Как проверяют соискателей ипотеки

Когда человек подаёт заявку на ипотеку, банк просматривает доступную информацию о нём:

- проверяет документы, которые прислал сам заёмщик;

- запрашивает информацию о человеке в налоговой;

- подаёт заявку в бюро кредитных историй, чтобы посмотреть, есть ли у соискателя кредиты и как он по ним платит;

- ищет человека в базах данных судов и исполнительных производств и проверяет, есть ли у него долги.

На этапе скоринга всё происходит быстро и автоматически. Специальная программа сравнивает, подходят ли результаты проверки под требования банка. Если всё хорошо, она передаёт заявку человеку — андеррайтеру. Он тоже проводит проверки, но более углублённые.

Если скоринг показал плохой результат, до андеррайтера дело не доходит. Соискатель сразу получает отказ.

Некоторые банки принимают решение сразу после скоринга, ещё до проверки андеррайтером. Поэтому иногда ответ на заявку приходит в течение пяти минут — программа успевает оценить заёмщика. Но так чаще делают с кредитами на небольшие суммы, не с ипотекой.

Как узнать, дадут ли ипотеку

Представьте, что вы уже нашли идеальную квартиру: окна во двор, метро рядом, подъезд чистый, соседи не шумят. Уже мысленно ставите диван и заказываете шторы, но банк присылает отказ. Чтобы не испытать разочарование, лучше сначала понять, одобрят ли вам ипотеку. Это можно сделать заранее и бесплатно.

Предварительное одобрение

Вы заполняете короткую анкету на сайте банка или агрегатора. В течение дня получаете ответ:

- дадут ли кредит,

- на какую сумму,

- на каких условиях.

Предварительное одобрение не влияет на кредитную историю, потому что банк оценивает клиента по внутренним правилам. Специалисты не обращаются к внешним ресурсам, а используют только известную им информацию.

Проверка кредитной истории и рейтинга

Такие данные предоставляют бюро кредитных историй. Вы можете бесплатно посмотреть отчёт 2 раза в год. Как его получить:

- Зайдите на Госуслуги и обратитесь к цифровому ассистенту. Напишите запрос: «Узнать своё бюро кредитных историй».

- Проверьте паспортные данные и подтвердите отправку запроса.

- В течение рабочего дня в личном кабинете вы увидите список бюро и контактные данные.

- Переходите на сайт любого из них, регистрируйтесь в личном кабинете и скачивайте документ с вашей кредитной историей.

Что вы узнаете из результатов проверки:

- какие сведения о займах и кредитах передал ваш банк в бюро;

- есть ли у вас неизвестные кредиты — например, из-за мошеннических действий;

- какая у вас финансовая репутация;

- почему вам могут отказать в кредите.

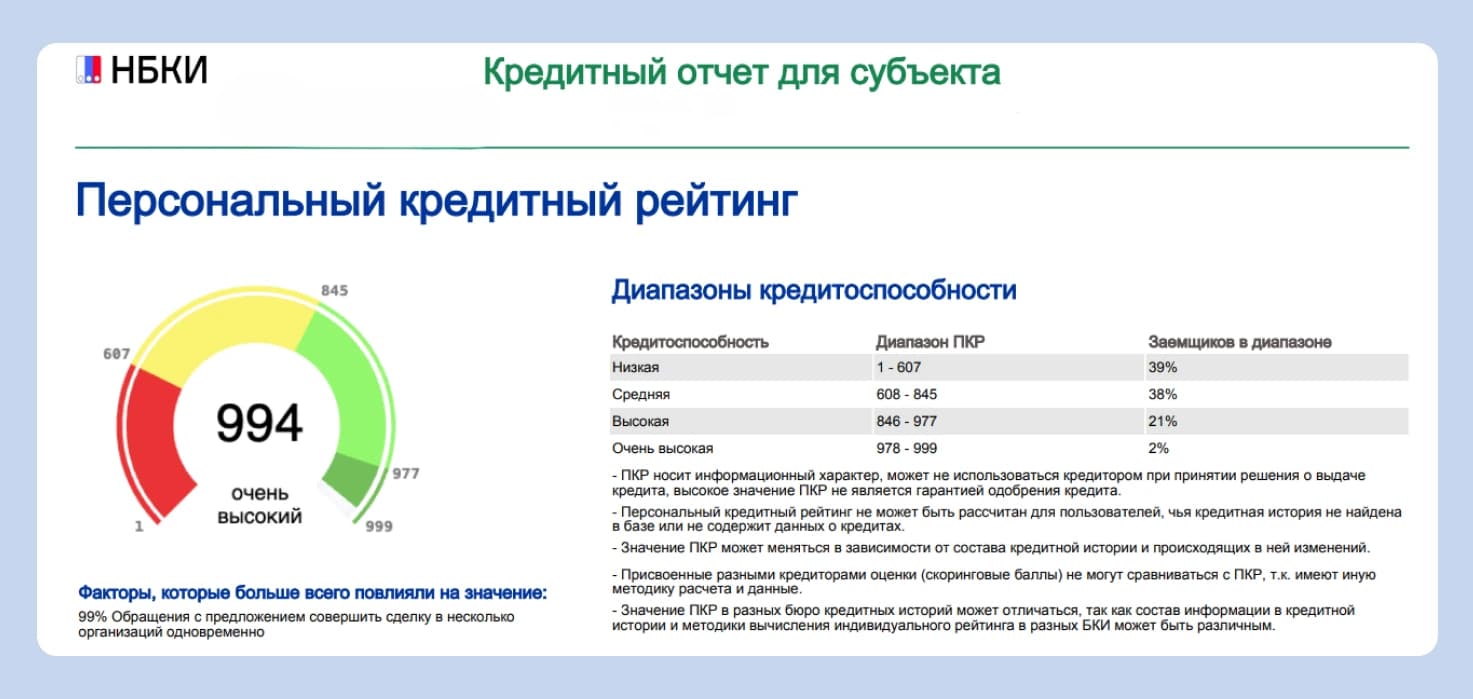

А ещё в отчёте бюро будет ПКР — персональный кредитный рейтинг — оценка по 1000-балльной шкале. Чем выше результат, тем вероятнее банк одобрит кредит:

- 978+ — шансы отличные,

- 846–977 — хорошие,

- 608–845 — стоит подготовиться,

- ниже 607 — лучше подождать, улучшить показатели и вернуться позже.

Как рассчитать возможную сумму кредита

На каких условиях одобрят ипотеку, зависит от доходов заёмщика и требований банка. Можно самостоятельно посчитать по формуле:

Сумма кредита = Допустимый ежемесячный платёж × Количество месяцев

Допустимый платёж = 40–50% от дохода

Пример. Доход семьи — 120 тыс. рублей, допустимый платёж — 48 тыс. Если взять ипотеку на 20 лет под 10%, то можно рассчитывать на диапазон 5,5–6,5 млн руб.

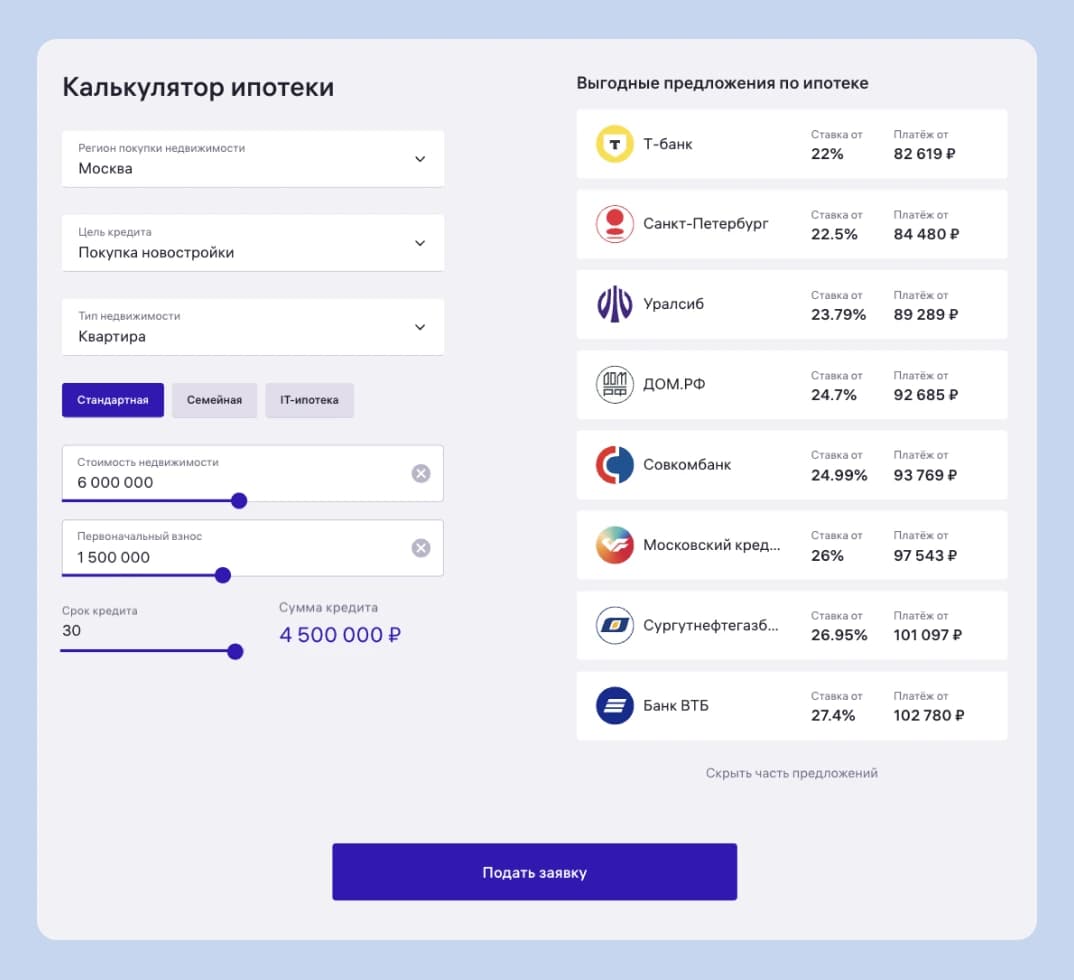

Другой способ — открыть ипотечный калькулятор на сайте конкретного банка. Помимо графика платежей, он покажет доступные акции. Например, скидку на ставку для зарплатных клиентов или за оформление страховки в том же банке.

Ипотечный калькулятор М2 покажет предложения сразу от нескольких банков-партнёров. Выберите регион и тип недвижимости, добавьте желаемую сумму и срок кредита. Вы сразу узнаете ставки и предполагаемый размер платежа, чтобы сравнить варианты.

Как снизить риск отказа и увеличить шансы на получение ипотеки

Если есть сомнения, улучшите позицию перед банком. Вот как это сделать:

- Подтвердите доход. Если нет официальной работы, подойдут другие источники, о которых упоминали выше.

- Добавьте созаёмщика. Лучше всего — супруга/супругу или родителя с постоянным доходом.

- Закройте все обязательства. Кредиты, микрозаймы и кредитные карточки, даже если вы их не используете.

- Соберите больше на первоначальный взнос. Чем он выше, тем меньше банк рискует. Где взять деньги на первоначалку, рассказали в этой статье.

- Изучите все доступные варианты. Федеральные и региональные льготы, зарплатные проекты.

- Не подавайте заявки чаще 1−2 раз в месяц. Много запросов — минус к скорингу. Банки увидят, что системы проверки уже несколько раз за последнее время обращались в БКИ с запросом по клиенту. Это может означать, что человек срочно ищет деньги и не справится с кредитом.

- Будьте на связи, чтобы пройти верификацию от банка. Держите телефон включённым. Если пользуетесь программами «Антиспам», лучше отключите их на время проверки, чтобы до вас могли дозвониться сотрудники.

Подать одну онлайн-заявку и не зачастить с запросами поможет сервис «Ипотека» от М2. Специалисты подберут для вас оптимальные условия и проконсультируют по сделке.

Кому и почему не дают ипотеку на жильё

Банки не хотят рисковать и выдавать кредит клиенту, который может не справиться с выплатами. Вот типичные описания ненадёжных заёмщиков:

- есть активная просрочка по кредиту,

- нет официального дохода и других подтверждений,

- есть несколько кредитов одновременно,

- есть судимость или нерешённые долги у приставов,

- на банковском счёте подозрительная история платежей.

Даже если на первый взгляд всё в порядке, можно получить отказ. Вот частые причины:

- слишком маленький или нестабильный доход,

- большая кредитная нагрузка,

- отказ от страхования,

- ошибки в анкете,

- недействительные документы,

- низкий первый взнос,

- негативный результат скоринга.

Чтобы разобраться в тонкостях, рассмотрим две ситуации со схожими вводными, но разным итогом.

Ситуация 1. Андрею 29 лет, он работает курьером в логистической компании. Официальный стаж — 2 года, зарплата — 85 тыс. рублей. Андрей без просрочек выплачивает кредит на телефон. Хочет взять ипотеку на 5,5 млн рублей, накопил на первый взнос 1,1 млн рублей. Андрею одобрили ипотеку.

Ситуация 2. Михаилу 25 лет, он коллега Андрея и получает такую же зарплату. Есть действующий кредит на 300 тыс. рублей и 2 карты с лимитом по 150 тыс. рублей. Михаил платит вовремя, но общая нагрузка уже составляет около 60% от дохода. За последние 2 недели подал 5 заявок на ипотеку в разные банки. Михаил получил отказ, несмотря на хорошую кредитную историю.

Почему так произошло:

- У Андрея стабильная занятость и разумная долговая нагрузка.

- У Михаила высокая кредитная нагрузка и много заявок.

Для системы скоринга Михаил выглядит как человек, который срочно ищет деньги. По мнению банка, он может не справиться с новым кредитом.

Что делать, если получили отказ по ипотеке

В такой ситуации важно сохранять спокойствие:

- Узнайте причину отказа. Банк не обязан, но часто сообщает формулировку.

- Проверьте кредитную историю, если раньше этого не сделали.

- Если есть долги, погасите их и подождите 2–3 месяца, а потом попробуйте снова.

- Проверьте пакет документов на предмет ошибочных, недействительных или неподходящих справок.

- Попробуйте совместную заявку с другим заёмщиком.

Запомнить

- Чтобы рассчитывать на одобрение ипотеки, достаточно иметь стабильный доход и адекватную кредитную нагрузку. Ещё больше повысит шанс высокий первый взнос.

- Чтобы проверить кредитную историю и шансы на одобрение, сделайте запрос на Госуслугах и в бюро кредитных историй.

- Не все банки рассматривают заявки от ИП, самозанятых, иностранцев и пенсионеров. Партнёры М2 работают с такими заёмщиками.

- Если получили отказ, разберитесь в причинах. Исправьте недочёты и попробуйте снова.

- Подать заявку сразу в несколько банков поможет сервис «Ипотека» от М2.

- Выберите подходящее предложение, рассчитайте платёж и отправьте документы. Специалисты помогут на всех этапах: от поиска жилья до регистрации в Росреестре.