Как изменить программу кредитования

Программу ипотеки нужно поменять, если изменилась ваша цель. Допустим, сначала вы собирались взять кредит на вторичное жильё, но в итоге решили купить квартиру в новостройке или построить частный дом. Иногда программу меняют, чтобы получить более выгодные условия. К примеру, семья с маленьким ребёнком может претендовать на ипотеку с господдержкой по сниженной ставке от 6%.

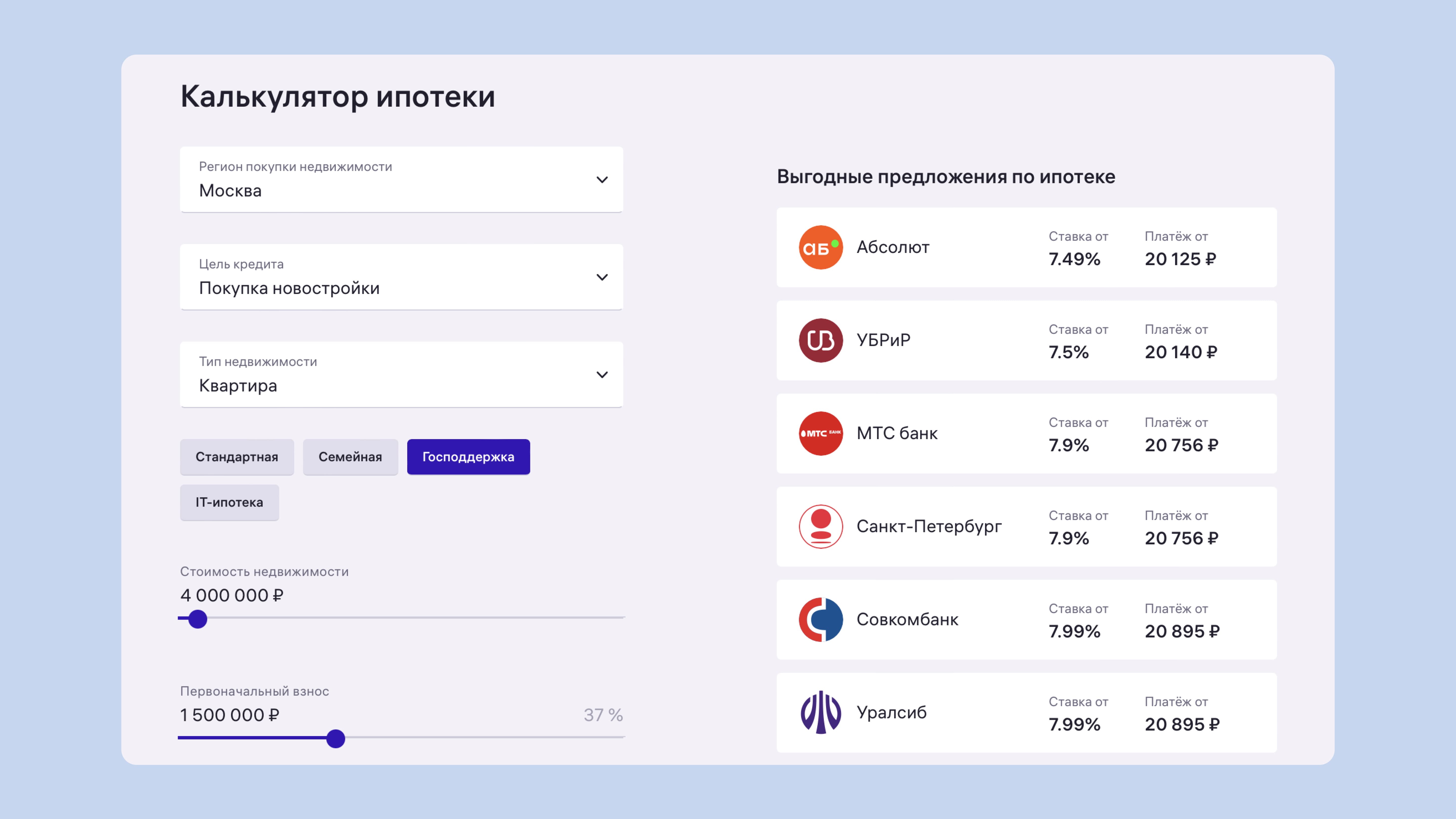

Что делать: новую заявку можно не подавать. Свяжитесь с банком и расскажите о смене планов. Заявку на кредит рассмотрят заново с учётом изменений ставки. Рассчитать условия ипотеки можно в онлайн-калькуляторе М2.

Как изменить сумму ипотеки

Вы отправили заявку на ипотеку, а потом нашли квартиру с другой стоимостью. Алгоритм действий такой.

Если нужно меньше денег. Вносить изменения в заявку не придётся. Отправьте документы о выбранной квартире на одобрение в банк. Если её стоимость будет меньше, банк просто пересчитает эту сумму по той же ставке. Минимальная сумма кредита — 300 тысяч рублей.

Если нужно больше денег. Свяжитесь с вашим банком и попросите пересчитать сумму. Заявку будут рассматривать заново — есть риск, что её могут не одобрить. Чтобы повысить шансы, попробуйте увеличить срок кредитования или добавить созаёмщика — например, супруга или любого другого родственника.

Созаёмщик — это второй участник ипотечного кредита. По закону их может быть несколько — до трёх человек. Банк учитывает их доходы, чтобы определить максимальную сумму ипотеки. Например, Екатерина зарабатывает 50 тысяч рублей в месяц. Банк одобрил кредит с ежемесячным платежом в 20 тысяч рублей. Екатерина добавила в созаёмщики свою маму с зарплатой в 60 тысяч рублей, и размер платежа повысился до 44 тысяч рублей.

Некоторые банки учитывают не только основной, но и дополнительные источники доходов: например, работу по совместительству или выписки по дебетовым картам. Смело указывайте в анкете всё, что у вас есть. Иногда у заёмщиков даже не требуют документального подтверждения. Это называется ипотекой по двум документам. Ещё банки готовы увеличивать суммы кредитов клиентам, у которых есть недвижимость, автомобили и другие активы. В этом случае нужно приложить документы, например договор купли-продажи.

Как изменить другие условия ипотеки

Срок кредита. Чем меньше срок кредита, тем больше размер ежемесячного платежа. Миллион рублей можно выплатить за два года примерно по 40 тысяч рублей в месяц или же за год с ежемесячным платежом в 83 тысячи. Перед тем как вносить изменения, убедитесь, что сможете осилить финансовую нагрузку. Обратитесь к менеджеру, и банк заново рассмотрит вашу заявку.

Процентна ставка. Если вы ещё не заключили сделку, то можете попробовать изменить процентную ставку. Есть разные способы снизить её: воспользоваться льготной программой, стать зарплатным клиентом банка, оплатить единовременную комиссию. Иногда банки проводят акции — например, снижают ставку при покупке недвижимости у партнёров.

Если вы уже заключили сделку с банком, воспользуйтесь рефинансированием. Оформите вторую ипотеку на более выгодных условиях и выплачивайте кредит по сниженной ставке. Такая услуга пригодится, если в семье родился ребёнок и вы попали под ипотечную программу господдержки для семей.

Первоначальный взнос. В зависимости от программы минимальная сумма первого взноса — 20 или 30% от стоимости жилья. Уменьшить её не получится, а вот увеличить можно в любой момент. Для этого напишите сотруднику выбранного банка.

Может ли банк изменить условия без вашего разрешения

До заключения сделки банк вправе менять процентную ставку, сумму, размер первоначального взноса и другие условия. Такое может случиться, если заёмщик поменял место работы или потерял источник дохода после одобрения заявки. Пока вы не подписали договор, не стоит оформлять новые кредиты и увеличивать лимиты на кредитных картах. Тогда причин отказывать вам в одобренной ипотеке не будет.

Чтобы избежать изменений условий по ипотечной заявке, не допускайте просрочек и своевременно оплачивайте все текущие кредитные обязательства до подписания кредитного договора. Не оформляйте новые кредиты, кредитные карты, рассрочки и микрозаймы. Банк также имеет право отказать в выдаче ипотеки при возникновении исполнительных производств.

Коротко: что делать, если вы решили изменить условия ипотеки после одобрения заявки

- Определитесь, что конкретно вы хотите изменить: цель кредитования, сумму, срок, процентную ставку или размер первого взноса.

- Обратитесь к менеджеру банка и расскажите о своих пожеланиях. Сотрудник подберёт вариант с новыми условиями.

- Повторного одобрения банком ждать не придётся, если вы решили уменьшить сумму кредита или увеличить размер первого взноса. Во всех остальных случаях банк рассмотрит заявку заново.

Список использованных источников

Федеральный закон «Об ипотеке (залоге недвижимости)» от 16.07.1998 № 102-ФЗ (последняя редакция)

Федеральный закон «О потребительском кредите (займе)» от 21.12.2013 № 353-ФЗ (последняя редакция)

ГК РФ. Статья 322. Солидарные обязательства

ГК РФ. Статья 323. Права кредитора при солидарной обязанности

.