Что такое апартаменты и какие у них особенности

Апартаменты — это объекты недвижимости, похожие на квартиры. Но с отличием: официально они не считаются жильём. Отдельного определения для апартаментов в законе нет: их просто считают нежилым, коммерческим помещением. Даже если там живут люди.

Обычно апартаменты дешевле, чем квартиры. Именно поэтому ими интересуются люди, которые хотят сэкономить на покупке жилья или инвестировать в недвижимость. Но из-за юридических нюансов покупка и использование таких объектов не совсем такие, как в квартирах.

Вот чем апартаменты отличаются от жилой недвижимости.

Строительство. Когда застройщик возводит жилой многоквартирный дом — он обязан соблюдать множество требований. Но на апартаменты эти требования не распространяются. Хотя нормы пожарной безопасности застройщики всё же обязаны соблюдать.

Девелопер при строительстве апартаментов может не соблюдать СанПиН, правила установки несущих стен или размещения мокрых зон. С одной стороны, это делает апартаменты разнообразнее и облегчает перепланировку. С другой — повышает риск, что в апартаментах будет слишком темно, холодно или неудобно.

В апартаментах чаще встречаются необычные дизайнерские решения, например двухуровневые помещения. Источник

Прописка. Это серьёзное отличие от квартир — постоянная регистрация в апартаментах невозможна. Но в некоторых можно сделать временную: если земля, на которой стоит дом, определена как участок для гостиницы. Если же земля предназначена для общественно-деловых нужд, то есть для бизнеса, — оформить даже временную прописку не получится.

Узнать назначение земли можно с помощью публичной кадастровой карты: ввести адрес дома и изучить информацию об участке.

Коммуналка. Для коммерческих помещений тарифы на ЖКУ выше, чем в жилых домах. Поэтому в апартаментах по сравнению с квартирами более дорогая коммуналка. Есть и другие особенности:

- Нет льгот на оплату ЖКУ.

- Нет взносов на капремонт. Но, если он понадобится дому, от жильцов могут потребовать сразу внести большую сумму.

- Могут быть дополнительные платежи, например за охрану, и от них нельзя отказаться.

Налог на имущество. За владение апартаментами человек каждый год платит до 2% от кадастровой стоимости недвижимости. Для сравнения: налог для владельцев квартир — 0,1–0,3% от кадастровой стоимости. Получить налоговый вычет за апартаменты тоже нельзя.

Локация и инфраструктура. Апартаменты часто строят в деловых центрах города. Это удобно с точки зрения транспортной доступности, но вот инфраструктуры для жизни поблизости может не быть. В частности, рядом может не оказаться школы или поликлиники.

Ещё одна особенность — соседи. За стенкой может расположиться гостиница, студия или другая компания. Из-за этого в апартаментах может быть шумно: соблюдать интересы соседей обязаны только жильцы квартир.

С другой стороны, вы тоже имеете право шуметь в разрешённое время или вести в апартаментах бизнес.

Как купить апартаменты в ипотеку

Ипотеку на апартаменты выдают не все банки, тем не менее взять её можно. Правда, у таких кредитов есть свои особенности и ограничения. Сейчас расскажем какие.

Какие апартаменты можно покупать. Любые. Банки предлагают ипотеку на апартаменты и на первичном, и на вторичном рынке. Главное — чтобы помещение соответствовало требованиям банка. Например, как и с квартирами, ипотеку вряд ли получится оформить на аварийный объект.

Какие требования есть к заёмщику. Требования к возрасту и доходу практически такие же, как для ипотеки на квартиру. Скорее всего, заёмщику придётся собирать полный пакет документов для подтверждения дохода: справку о налогах, трудовую и так далее. Ипотеку на апартаменты реже можно получить по двум документам — не все банки это разрешают.

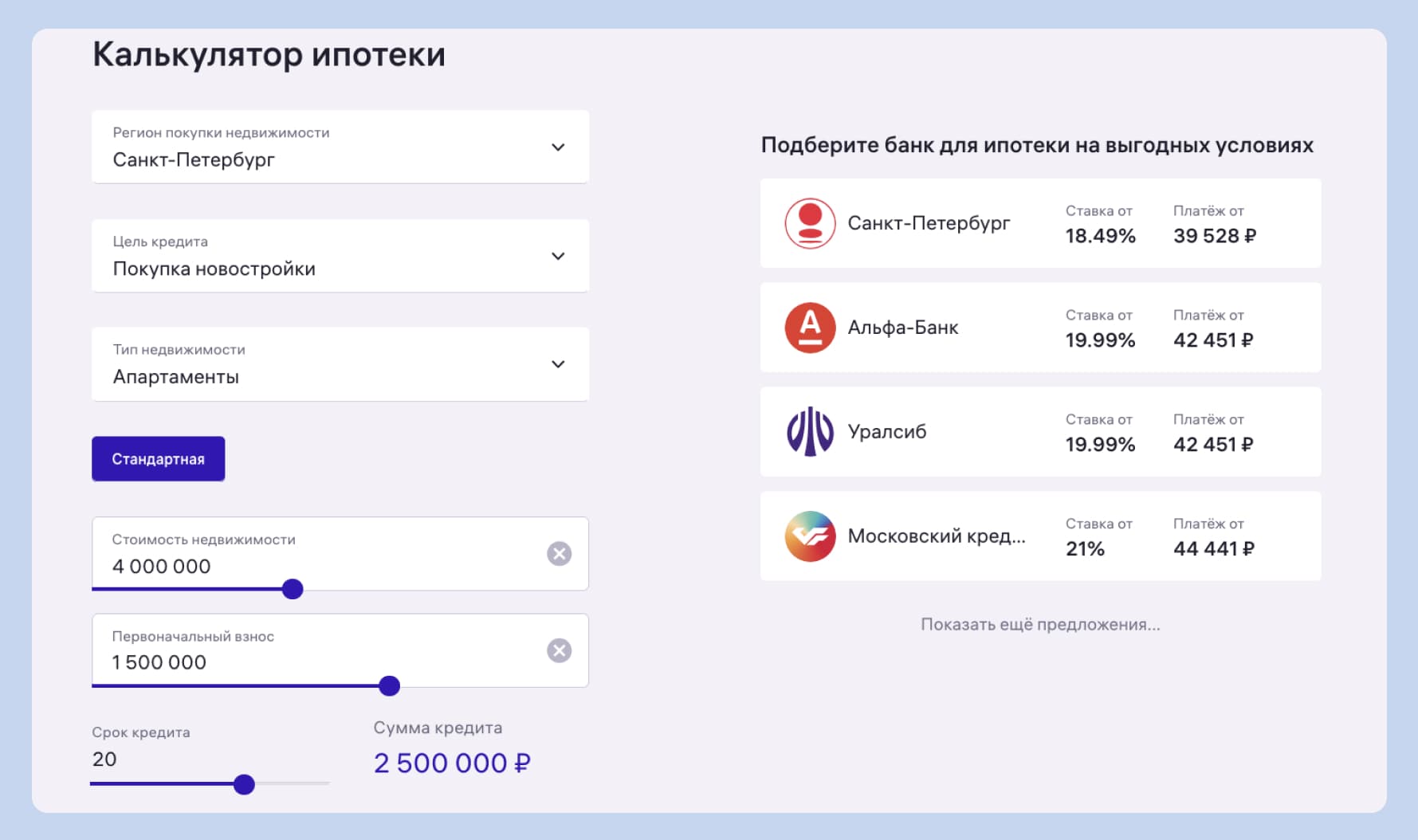

Под какой процент дают ипотеку. Апартаменты можно купить по той же рыночной ставке, что и квартиры. В 2025 году это 20–25% годовых. Но при покупке апартаментов чаще действуют акции и субсидии от застройщиков. Например, с их помощью можно снизить процент на первые несколько лет до минимальных 1–2%.

Какой нужен первоначальный взнос. Это зависит от предложения банка. Часто для покупки апартаментов предлагают более низкий первый взнос, чем для квартир: от 15%, иногда даже от 10%. Но чем выше взнос — тем ниже будет ежемесячный платёж. А ещё банки часто лояльнее относятся к клиентам с высоким первым взносом и предлагают им более выгодные условия.

Можно ли использовать маткапитал и льготные программы. Ипотека на апартаменты — это фактически кредит на коммерческую недвижимость. Поэтому льготы на неё не распространяются. Это касается и материнского капитала, и семейной или IT-ипотеки. В правилах программ обычно указывают: купить таким образом можно только жилую недвижимость. А апартаменты ею не считаются.

Если вы ищете выгодное предложение по ипотеке, чтобы купить апартаменты, — можете воспользоваться сервисом от М2. Достаточно выбрать параметры недвижимости и кредита, и наш сервис покажет доступные варианты. Можно сразу подать заявки в несколько банков и получить ответы всего за день.

Как оформить ипотеку: пошаговая инструкция

Процесс почти не отличается от оформления ипотеки на квартиру. Заёмщик точно так же подаёт заявку в банк, подтверждает доход, вносит первый взнос. Пошагово всё происходит так — возьмём для примера оформление через М2:

1️⃣ Заёмщик вводит параметры ипотеки в калькуляторе и указывает, что берёт кредит на апартаменты. Затем выбирает предложения, которые показались ему привлекательными.

2️⃣ Заёмщик собирает документы. Обязательные: паспорт и документ для подтверждения дохода. Это может быть справка о налогах физлица, налоговая декларация, выписка со счёта и так далее. Иногда доступна ипотека по двум документам — тогда достаточно паспорта и ИНН.

3️⃣ Эти документы заёмщик загружает в личный кабинет и быстро подаёт заявку на ипотеку через сервис от М2. Её одновременно получат все выбранные банки.

4️⃣ Банки отвечают заёмщику и предлагают условия, на которых могут выдать ипотеку: максимальную сумму, ставку и условия. Заёмщик выбирает из этих предложений наиболее выгодное для себя.

5️⃣ Вместе с продавцом апартаментов заёмщик заказывает оценку недвижимости, собирает документы об объекте. Например, выписку из ЕГРН об объекте.

6️⃣ Банк назначает день и время сделки. Заёмщик приходит в банк, подписывает ипотечный договор и договор о продаже квартиры — ДКП или ДДУ. Продавцу переводят стоимость квартиры: первоначальный взнос и ипотечные средства.

7️⃣ Стороны регистрируют сделку: подают заявление в Росреестр о переходе права собственности. Это может сделать сам банк или заёмщик.

Когда Росреестр вносит изменения в ЕГРН, покупатель официально становится собственником апартаментов. Он может распоряжаться ими как хочет: жить или использовать для бизнеса. А вот для продажи или долгосрочной аренды необходимо сперва получить разрешение банка.

Краткие выводы

- Апартаменты — недвижимость, похожая на квартиру, но официально нежилая. По ней выше коммунальные платежи и налоги, а льготы на неё не распространяются.

- Взять ипотеку на покупку апартаментов можно, но только на рыночных условиях. Льготные программы и материнский капитал использовать нельзя.

- Застройщики часто предлагают собственные льготы на покупку апартаментов, например субсидированную ипотеку. Первоначальный взнос часто тоже ниже, чем при покупке квартиры.

- Оформление ипотеки на апартаменты выглядит так же, как и на квартиру. Заёмщик подаёт заявку, собирает документы, подписывает договоры и регистрирует сделку.

Список источников

- Постановление Правительства РФ от 28.01.2006 № 47 (ред. от 19.10.2024) «Об утверждении Положения о признании помещения жилым помещением, жилого помещения непригодным для проживания, многоквартирного дома аварийным и подлежащим сносу или реконструкции, садового дома жилым домом и жилого дома садовым домом».

- Федеральный закон «Технический регламент о требованиях пожарной безопасности» от 22.07.2008 № 123-ФЗ.

- Федеральный закон «Об ипотеке (залоге недвижимости)» от 16.07.1998 № 102-ФЗ.