Если коротко

Узнать о действующем банкротстве продавца квартиры можно через сервис ЕФРСБ и картотеку арбитражных дел. А о потенциальном — с помощью кредитной истории и банка данных исполнительных производств.

Во время банкротства пересматривают все сделки, которые человек совершил за последние 3 года. Их могут оспорить и признать недействительными. Если среди таких сделок будет продажа квартиры, покупатель может лишиться права на жильё.

Чтобы защититься от такого исхода событий, нужно проверить продавца на риск банкротства заранее — ещё до сделки. А подстраховать себя на случай непредвиденных ситуаций поможет Защита сделки от М2.

Зачем проверять продавца квартиры на банкротство

По закону подать на банкротство может любой гражданин России, который не в состоянии выплачивать свои долги общим размером от 500 тыс. рублей. Или от 25 тыс. рублей, если речь о внесудебном банкротстве. Процедура может длиться годами, накладывает на человека ряд ограничений и заставляет тесно общаться с финансовым управляющим. Это должностное лицо, которое управляет активами банкрота так, чтобы погасить долги.

Во время банкротства происходит несколько процессов:

- Человеку запрещают сделки. Пока идёт процесс, он не может самостоятельно распоряжаться своим имуществом. Продать что-то крупное он может только с участием арбитражного управляющего.

- Совершённые сделки пересматривают. Если в них находят что-то подозрительное, их могут оспорить. Это приведёт к судам, а в худшем случае — к потере квартиры.

- Активы человека изымают, чтобы расплатиться с долгами. То есть его имущество могут отобрать и выставить на торги. А полученную с продажи прибыль отдают кредиторам, чтобы погасить задолженности.

Всё перечисленное может помешать сделке с квартирой — как запланированной, так и уже случившейся. Поэтому риск банкротства продавца нужно учитывать и проверять перед покупкой жилья. Это поможет обезопасить себя от возможных проблем в будущем.

Риски покупки квартиры у банкрота

Во время процедуры банкротства человек сталкивается с ограничениями на сделки. А продажа квартиры до процедуры выглядит подозрительно для финансовых управляющих. Поэтому тот, кто покупает что-то у банкрота, серьёзно рискует. Тут возможны несколько сценариев.

Если собственник недавно стал банкротом

Может произойти такая ситуация: человек уже обанкротился, а теперь продаёт квартиру. Технически препятствий для этого нет. Но возникает вопрос: откуда у недавнего банкрота недвижимость на продажу. Ведь в ходе процедуры должны изъять и реализовать всё его ликвидное имущество, а сумму с продажи пустить на оплату долгов.

Если недавний банкрот что-то продаёт, его кредиторы могут решить, что он скрыл имущество. В таком случае они могут потребовать возобновления банкротства. Процесс начнётся снова, и во время разбирательств сделку могут признать недействительной.

Бывает и так, что дело возобновляют по другим причинам. Например, находятся кредиторы, которые раньше не знали о банкротстве своего должника. В любом случае сделки, которые совершили до пересмотра, оказываются под угрозой.

На практике такие ситуации происходят довольно редко. Но они не менее рискованные, чем сделка с будущим банкротом или с человеком в процессе процедуры.

Если собственник проходит процедуру банкротства

В этом случае всё однозначно: продать квартиру по своей воле он не может. Всеми сделками человека на сумму более 50 тыс. рублей распоряжается не он сам, а его арбитражный управляющий. Это должностное лицо, которое следит за распределением активов банкрота и старается максимально погасить его долги перед кредиторами.

Без согласия арбитражного управляющего сделка будет недействительной. Её не зарегистрируют, и покупатель не получит право собственности.

Часто бывает так, что человек в процессе банкротства выставляет квартиру на продажу с участием арбитражного управляющего. Иначе банкрот вряд ли стал бы продавать жильё и рисковать: за его активами следят. А если в сделке участвует управляющий, она легальна.

Покупка квартиры у банкрота в таких обстоятельствах тоже несёт определённые риски. На квартире могут быть долги за капремонт или коммунальные платежи, она может быть в плохом состоянии — это стоит учитывать. Более того, даже при участии управляющего возможны случаи, когда сделку могут оспорить.

Если у владельца квартиры долги, но процедуру банкротства ещё не начали

Это одна из самых частых ситуаций, которую к тому же сложно предсказать заранее. Человек продаёт квартиру до того, как подать заявление на банкротство. У него уже могут быть долги, которые позже заставят его обанкротиться, но покупателю это неизвестно.

В этой ситуации риски довольно серьёзные. Дело в том, что арбитражный управляющий во время банкротства проверяет все сделки человека за последние 3 года. Если какая-то из них покажется ему подозрительной — он может оспорить такую сделку и признать недействительной.

Есть несколько ситуаций, в которых риски особенно высокие:

- Квартиру продали по заниженной цене. Например, сделали скидку 30% от стоимости или указали в договоре цену заметно ниже рыночной.

- Сделка состоялась незадолго до подачи заявления на банкротство. Чем меньше времени прошло между событиями, тем выше риски. Подозрительным считается срок менее года.

- Покупатель квартиры — человек, связанный с продавцом. Например, родственник или близкий друг, который может придержать жильё у себя на время банкротства продавца.

- Сделку провели, чтобы навредить кредиторам. То есть продавец специально продал квартиру перед подачей заявления, чтобы её не забрали в ходе банкротства.

Вот что говорит по этому поводу эксперт Анна Горбенко:

В судебной практике всё индивидуально. Нужно понимать, что часть сделок действительно проводят, чтобы спрятать имущество и оно не учитывалось при банкротстве. Соответственно, кредиторы хотят воспользоваться возможностью отменить сделку для возврата имущества, которое можно реализовать.

Как проверить продавца на банкротство при покупке квартиры

Избежать рисков или минимизировать их можно, если тщательно проверить продавца перед сделкой. Нужно учесть не только наличие банкротств сейчас или в прошлом — необходимо оценить, есть ли у него долги. Ведь если они есть, риск, что человек обанкротится в будущем, серьёзно вырастает.

Узнать о банкротствах и долгах человека можно несколькими способами.

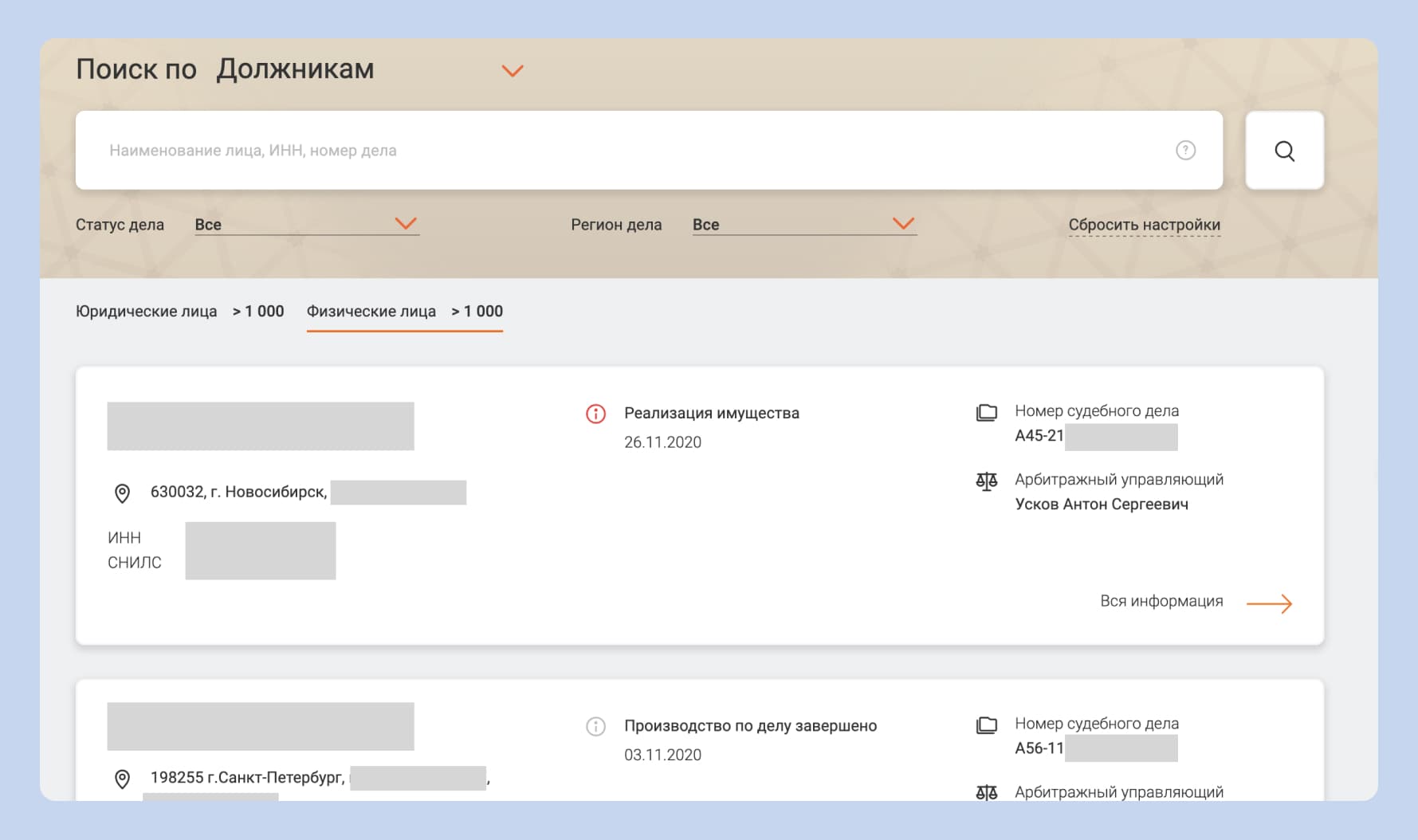

В ЕФРСБ

Это сервис Федресурса — единый реестр, где собраны данные обо всех банкротствах в России. Можно поискать в нём человека по ФИО и дате рождения. Информацию предоставляют бесплатно, регистрация для этого не нужна.

Если продавец уже подавал заявление на банкротство, информация о нём будет в базе. Там же можно узнать статус дела и даты его рассмотрения.

Если окажется, что человек банкротился, например, 5 лет назад, — сделка не такая рискованная. Уже прошло достаточно времени, чтобы у него могли появиться другие активы. А вот если банкротство свежее и его оформили меньше года назад, это повод насторожиться.

Через БКИ

Бюро кредитных историй — это организации, где хранится вся информация о кредитах гражданина. Оттуда можно получить выписку и узнать, какие обязательства и долги есть у человека. Но постороннему такую выписку не дадут: понадобится запросить её у продавца. Два раза в год он может сделать это бесплатно.

Сейчас в России действуют 5 БКИ: НБКИ, ОКБ, «Скоринг Бюро», «КредитИнфо» и «Spectrum Бюро». Лучше запросить информацию в каждом. Большинство данных, скорее всего, будет дублироваться, но не всегда. Есть банки и микрофинансовые организации, которые отправляют информацию о кредите только в одно БКИ — в других записей не будет.

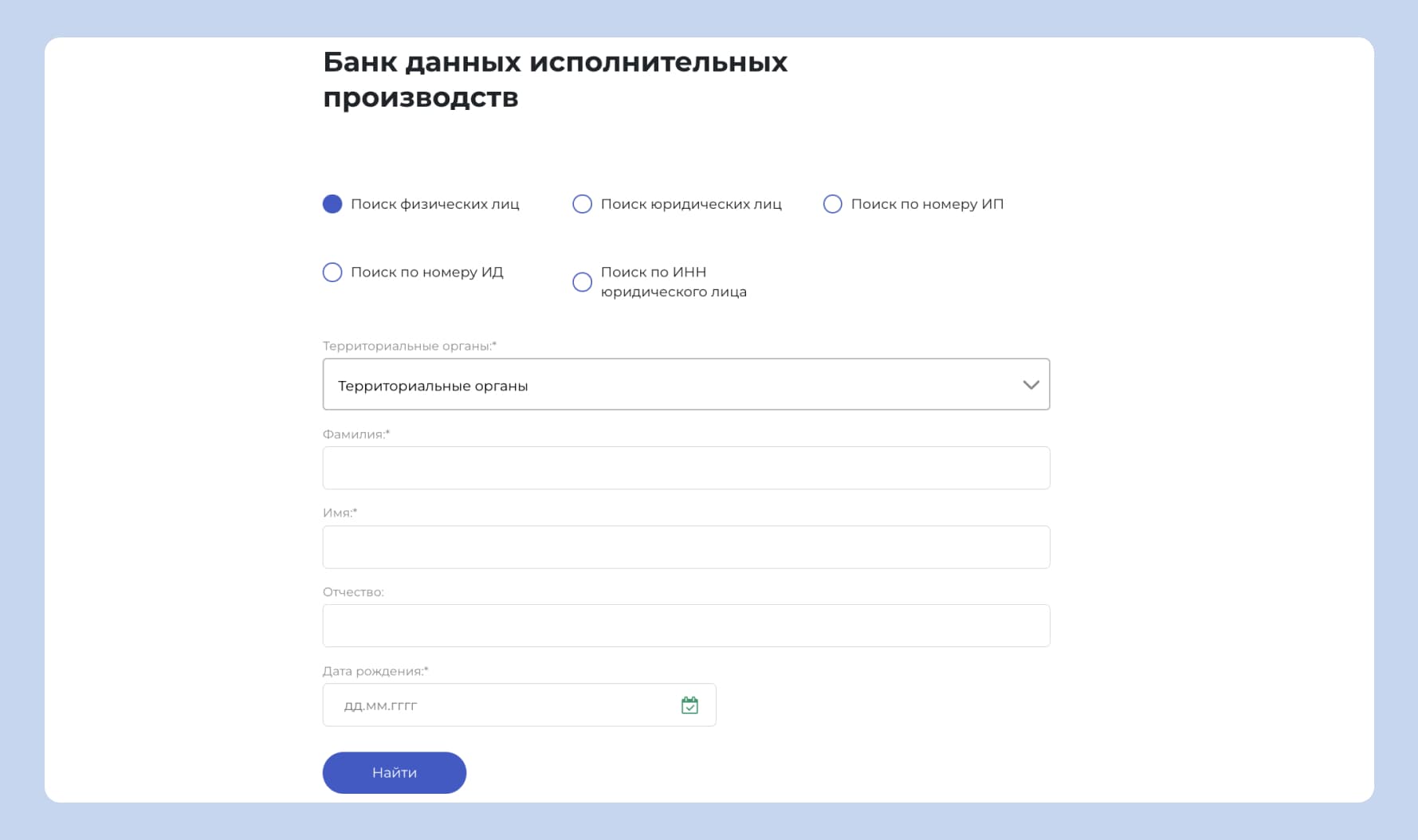

В ФССП

У Федеральной службы судебных приставов есть база данных исполнительных производств. Такие производства открываются из-за долгов — если кредитор обратился в суд и тот принял решение взыскать задолженность. Тогда долгом начинают заниматься приставы.

Открытые исполнительные производства — один из факторов риска. Если долги человека дошли до той степени, что их взыскивают с приставами, у него выше вероятность обанкротиться. К тому же ФССП имеет право наложить на квартиру арест и помешать сделке даже без банкротства.

В Росреестре

Часть полезной информации может дать выписка из ЕГРН. Стоит запросить её у продавца и посмотреть, нет ли на квартире каких-то обременений или ограничений. Они тоже могут говорить о долгах: квартиру должника имеют право арестовать и запретить совершать с ней сделки.

Выписка должна быть свежей — так она актуальнее всего. Ниже риск, что в ней не будут отражены какие-то недавние изменения в статусе жилья.

По судебным делам

Может быть и так, что по поводу долгов продавца уже проходили суды. Информацию по ним тоже можно отыскать — правда, это чуть сложнее. Понадобится задействовать несколько источников:

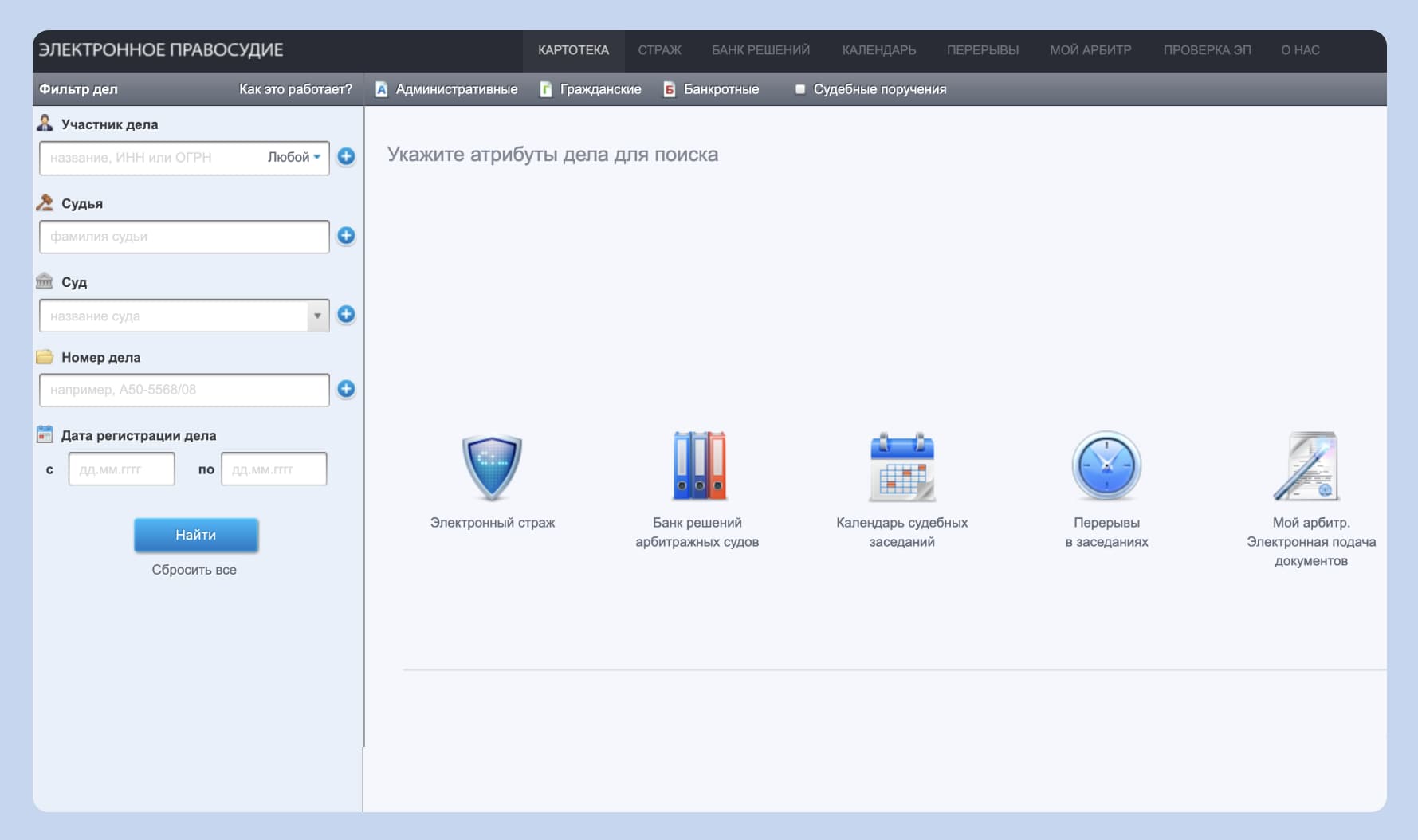

- Картотека арбитражных дел. В ней собирают информацию о судах, в которых участвуют организации. Но проверять по этой базе стоит даже физлицо: если человек — ИП или задолжал компании, это дело тоже могут рассматривать в арбитраже.

- Сайты судов общей юрисдикции. Тут нет единого сервиса: каждый суд публикует информацию на собственном ресурсе. Нужно найти сайт суда, который работает по месту регистрации или жительства продавца, и поискать в архиве дел его ФИО.

Обычно продавца проверяют по сайту судебных приставов, сайтам судов. Там можно посмотреть, есть ли долги у человека — или, возможно, судебные дела — и насколько их много. Ещё есть смысл оценить, почему он продаёт недвижимость и не занижена ли цена на неё. Например, если нужно продать быстрее — снижают цену. Но, на мой взгляд, 100% гарантии, что человек не обанкротится в будущем, дать никто не сможет.

Дать гарантии, что в будущем продавец не обанкротится, действительно невозможно. Но можно подстраховаться с помощью Защиты сделки: даже если банкротство произойдёт, наши юристы отстоят в суде право собственности покупателя.

По информации из налоговой

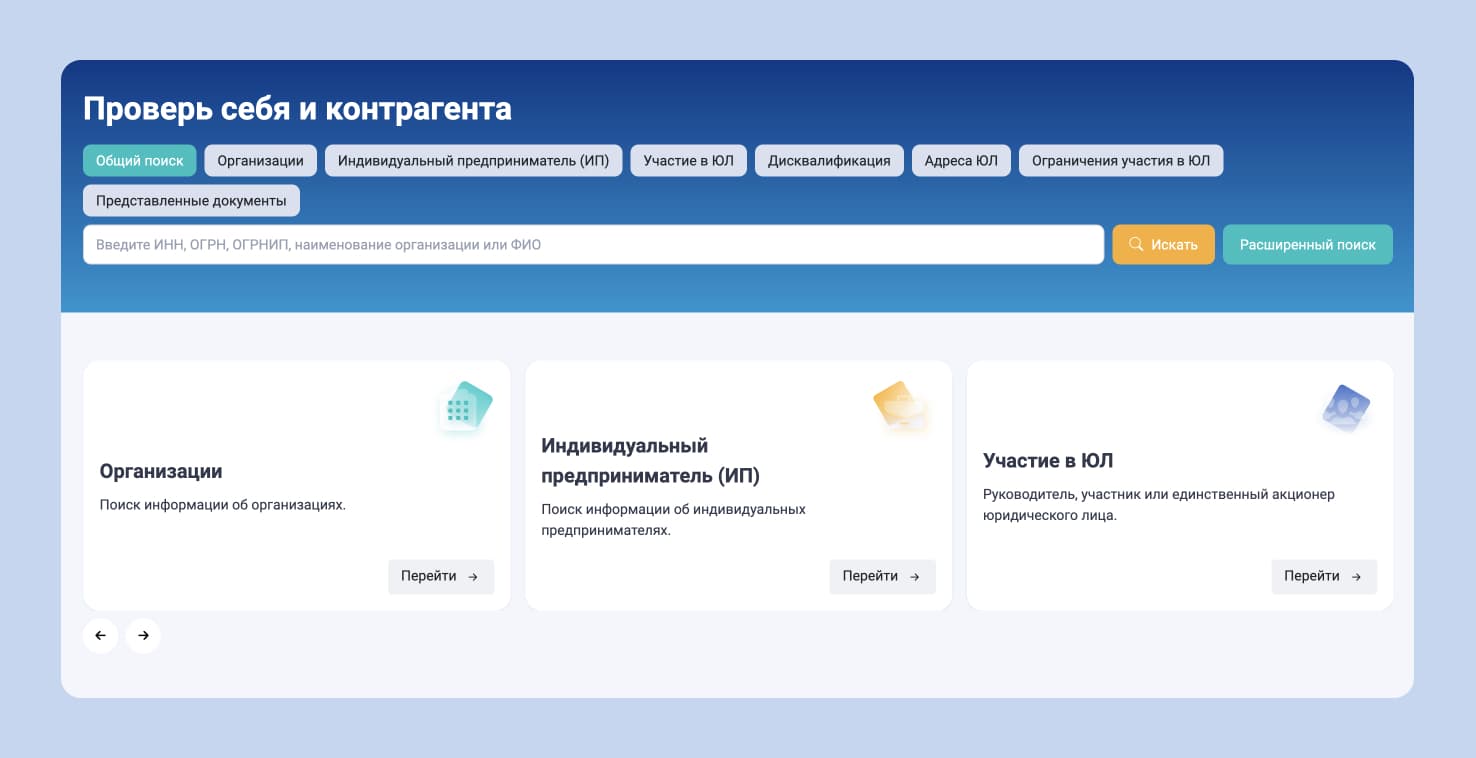

Если продавец квартиры — ИП или компания, покупатель может просмотреть данные о его финансовых и налоговых отчётах. Это помогут сделать два сервиса:

- Предоставление сведений из ЕГРЮЛ/ЕГРИП — на странице можно сформировать выписку из реестра. Она покажет срок работы компании, её статус, капитал и другие основные сведения.

- «Прозрачный бизнес» — единый сервис, где можно просмотреть открытые финансовые и бухгалтерские данные бизнеса.

Эту информацию стоит проверить, чтобы оценить материальное положение продавца. Когда в финансах компании сплошные убытки — есть риск, что вскоре она обанкротится.

Ещё один способ проверить продавца перед покупкой квартиры — воспользоваться Защитой сделки от М2. Наши юристы возьмут все проверки на себя — оценят основные риски, в том числе риск банкротства продавца. А затем вынесут решение и дадут рекомендации, что учесть при сделке.

По Защите сделки действует гарантия 3 года. Если за это время что-то случится, например продавец обанкротится и сделку попытаются оспорить, — наши юристы защитят право собственности покупателя в суде. Также сервис покрывает риск мошенничества и ситуации, когда продавец действует не по своей воле.

Могут ли забрать купленную квартиру

Да, такие ситуации бывают. Если сделку признают недействительной, покупатель лишится права на квартиру и она вернётся продавцу. Только для того, чтобы учесть её как актив и снова продать в счёт долгов. Но такой исход не единственный. Дело в том, что сделку признают недействительной не сразу. Это поэтапный процесс:

- Сначала арбитражный управляющий проверяет сделку — оценивает, насколько она подозрительная.

- Если управляющий замечает что-то неладное — он подаёт заявление в суд, чтобы оспорить сделку. Ещё это могут сделать кредиторы банкрота — те, кому он задолжал.

- Во время судебных разбирательств решают. точно ли квартиру продали, чтобы навредить кредиторам. А ещё какую роль во всём этом играл покупатель.

- Если подозрения управляющего подтверждаются или их не получается опровергнуть — сделку признают недействительной.

Пока идут суды, покупатель тоже может отстаивать своё право на квартиру. Например, доказывать, что он — добросовестный приобретатель, не знал и не мог знать о будущем банкротстве продавца. В конечном итоге исход зависит от того, что решит судья.

Как вернуть деньги за квартиру, если сделка признана недействительной

Что будет после оспаривания сделки — зависит от того, сколькими объектами недвижимости владеет покупатель. Если это его единственное жильё и он добросовестный приобретатель, ситуация для него становится проще. А вот если у него много квартир или домов — всё выглядит иначе. Вот как могут развиваться события в разных случаях.

Если у покупателя одна квартира

Если купленное у банкрота жильё — единственное для покупателя, он получает преимущественное право его выкупа. То есть квартиру предлагают продать ему во 2-й раз. Причём сумму просят не всю — только разницу между тем, что он уже заплатил, и рыночной стоимостью жилья.

Например, покупатель приобрёл квартиру за 5 млн рублей. Продавец начал банкротство, и в ходе разбирательств установили, что рыночная цена жилья — 8 млн рублей. Если эта квартира для покупателя единственная, ему предложат доплатить 3 млн рублей и сохранить жильё в собственности.

От выкупа можно отказаться: в таком случае покупателю без очереди вернут деньги с продажи жилья. Причём, пока квартиру не продадут и деньги за неё не вернут покупателю, он имеет право по-прежнему жить там. Съехать придётся только после продажи имущества на торгах.

Эта поблажка действует, только если покупатель добросовестный, а причина оспаривания сделки — заниженная цена. Если речь об обмане кредиторов продавцом, выкупить квартиру на особых условиях приобретатель не сможет.

Если у покупателя не одна квартира

В этом случае преимущественного права выкупа у него нет. Жильё изымают и выставляют на торги, где его может купить любой заинтересованный участник. А покупатель, потерявший деньги, становится одним из кредиторов банкрота. Вот как это работает.

- Арбитражный управляющий формирует список кредиторов — тех, кому банкрот должен деньги.

- Кредиторов выстраивают в очередь по приоритетности: кому отдать долг первыми, а кому после них.

- Покупатель квартиры занимает место в очереди. Чаще всего далеко не первое, ведь долг перед ним у продавца возник позже, чем у других.

- Когда квартиру и другое имущество продавца реализуют на торгах, кредиторы получают свою долю в порядке очереди.

- Когда очередь доходит до покупателя, ему возвращают деньги, полученные с продажи имущества должника. Но если кредиторов много, есть риск, что деньги закончатся раньше, чем очередь дойдёт до покупателя. Тогда сумму могут вернуть не полностью или не вернуть вообще.

Многие торги открытые. Информацию о них можно просмотреть на специальных сайтах, например ГИС Торги, и даже поучаствовать в аукционе

Даже если дело дойдёт до потери квартиры, у покупателя есть способ вернуть деньги. Если он оформлял Защиту сделки при покупке жилья — наши юристы будут защищать его права на квартиру в суде. А если он всё же потеряет право собственности, мы вернём ему полную стоимость потерянного жилья. Даже в случаях мошенничества и ситуациях, когда продавец не понимал смысла своих действий.

Что будет, если квартиру не продадут на торгах

Бывает и так: жильё изымают и выставляют на торги, но новый покупатель на него так и не находится. Можно сказать, такой вариант — один из самых позитивных исходов банкротства. Для покупателя квартиры это означает, что теперь он теоретически может вернуть себе квартиру. Но не просто так: арбитражный управляющий обязан реализовать имущество должника. Тут возможны два варианта в зависимости от причины, по которой жильё не смогли продать.

Торги не состоялись. То есть не закончились сделкой и подписанием договора купли-продажи. Так может случиться, если аукцион не смогли запустить или если найденный на торгах потенциальный покупатель в последний момент передумал.

В этом случае покупатель, у которого изъяли квартиру, может выкупить её по начальной цене аукциона. Торги в этом случае не проводятся. Но, чтобы получить квартиру обратно, придётся снова заплатить деньги.

Покупателей не нашлось. Второй вариант — если никто не согласился выкупить жильё даже по минимальной стоимости. В этом случае кредиторам, в том числе покупателю, предлагают квартиру в качестве отступного. В этом случае считается, что кредитор принимает квартиру в обмен на отказ от претензий к должнику.

Если все кредиторы, включая покупателя, откажутся принимать квартиру — возможны разные исходы. Не исключено, что она снова может стать собственностью банкрота.

Стоит понимать: ситуации, когда покупателей на квартиру не находится, случаются очень редко. Куда более действенный способ защитить себя от потери недвижимости и денег — проверять продавца на риски банкротства перед сделкой. Или оформить Защиту сделки: юристы М2 проведут проверку за вас, дадут рекомендации и гарантию защиты вашего права собственности в суде.

Краткие выводы

- Банкротство продавца квартиры — серьёзный риск при сделке. Если он обанкротится, его сделки за последние 3 года пересмотрят и могут признать недействительными. Тогда покупатель может лишиться квартиры.

- Если цена квартиры — в рынке, продавец не планировал обманывать кредиторов, а покупатель признан добросовестным, сделка легальна. Её не отменят, и квартиру не изымут. Но если какое-то из требований не выполняется, есть риск, что сделку признают недействительной.

- После изъятия квартиры события могут происходить по-разному. Если купленная квартира — единственное жильё покупателя и он признан добросовестным, ему могут предложить право преимущественного выкупа. Иначе квартиру продадут на торгах, а покупатель станет одним из кредиторов, и не факт, что очередь до него дойдёт.

- Если торги не состоятся, покупателю могут предложить принять квартиру как отступное. Но такие случаи — большая редкость, и в нашей практике они не встречались.

- Чтобы не допустить рисков, перед сделкой необходимо проверять продавца на вероятность банкротства. В этом помогут открытые базы исполнительных производств, дел по банкротству и арбитражных судов. А ещё юристы, готовые защитить покупателя при сделке.