Что значит «квартира в залоге»

Если коротко — скорее всего, за квартиру ещё не выплатили ипотеку. Поэтому она остаётся залоговым имуществом банка. Владелец может там жить, делать ремонт, заводить животных — но чтобы продать такую квартиру, он должен договориться с банком.

Дело в том, что информация о залоге записывается в ЕГРН — Единый государственный реестр недвижимости. Залог считается обременением. Если попытаться передать такую квартиру в собственность другому человеку, Росреестр увидит, что она в залоге, и остановит регистрацию. Но такого не случится, если банк снимет обременение. Обычно для этого нужно погасить прошлую ипотеку.

Бывает, что владельцы пытаются скрыть залог. Или не сообщают о других нюансах вроде свежего наследства или долгов на квартире. Проверить такие риски поможет Защита сделки от М2: наши специалисты учтут все детали и дадут рекомендации по покупке. А ещё — гарантию защиты права собственности от 10 до 30 лет.

Выгодно ли покупать квартиру в залоге

Недвижимость в залоге у банка может стоить дешевле, чем аналогичная без обременений. Продавцы понимают, что продажа такого объекта — это дополнительные сложности. Чтобы сделать квартиру ликвиднее, они снижают цены. Хотя ненамного: такие сделки довольно частые и уже привычны покупателям.

С другой стороны — сделка сложнее, поэтому и расходы на неё могут быть больше обычного. Например, деньги могут понадобиться на оплату услуг нотариуса или юриста, который составит договор с учётом возможных сложностей. Или на сбор документов: их может быть больше, чем при обычной сделке.

Главный риск — что продавец передаст квартиру покупателю без согласия банка. Так можно только в одном случае: если запись о залоге окажется погашена. Для этого продавец должен закрыть ипотеку до или сразу после подписания договора. Если он этого не сделает — регистрация права собственности не пройдёт, а куплю-продажу признают недействительной.

Ещё одна возможная неприятная ситуация — если сделка сорвётся в момент, когда покупатель уже внёс предварительный платёж. А продавец уже погасил с его помощью ипотеку. В итоге у продавца нет денег, чтобы вернуть покупателю. Чтобы избежать таких случаев, сделку страхуют: в ней участвуют банк, нотариус или сервисы безопасных расчётов.

Например, провести сделку с меньшими рисками можно с помощью сервиса М2 «Сделка». Мы составим договор и организуем безопасные расчёты, чтобы покупатель и продавец не потеряли деньги.

Если всё сделать правильно, покупка залоговой квартиры не опаснее любой другой сделки с недвижимостью. Рассказываем, какие есть способы приобрести такое жильё.

3 способа купить залоговую квартиру

Чтобы купить квартиру в залоге у банка, нужно сначала снять залог — и только потом регистрировать право собственности нового владельца. Прошлый владелец договаривается с банком и вместе с покупателем решает, по какой схеме будут избавляться от обременения. Вариантов тут несколько.

Погасить ипотеку своими средствами

⌛ Когда подходит: у покупателя есть на руках деньги, чтобы полностью закрыть прошлую ипотеку.

Если вы собираетесь купить квартиру за собственные деньги — частью из них можно сразу закрыть ипотеку прошлого владельца. Тогда обременение будет снято. Вам не придётся годами платить ипотеку, а квартира сразу перейдёт в вашу собственность без всяких залогов. Такой сценарий можно прописать в договоре купли-продажи квартиры.

Игорь продаёт квартиру Валентину. За квартиру ещё не выплачена ипотека, но Валентин не хочет возиться с кредитами. У него на руках есть вся сумма, нужная для покупки.

Частью денег, отложенных на покупку, Валентин гасит ипотеку Игоря. Затем передаёт ему оставшуюся сумму на руки. Игорь, в свою очередь, передаёт Валентину право собственности на квартиру.

Главная сложность этой схемы — риск, что продавец возьмёт деньги на погашение ипотеки, а право собственности не передаст. Ведь перейти оно может только после снятия обременения. Избежать рисков можно тремя способами:

👉 Договориться с банком. Этот способ — самый распространённый. Продавец и покупатель сообщают о сделке банку, где открыта ипотека. Дальше всё происходит так:

- Банк создаёт два счёта. На один отправляются деньги для погашения ипотеки, на другой — остаток суммы, который перейдёт продавцу. Пока что эти средства хранятся у банка, продавец их не получает.

- Стороны подписывают договор купли-продажи. Обычно это делают прямо в банке.

- Банк использует деньги с одного из счетов: гасит ипотеку и снимает обременение. Затем отправляет в Росреестр информацию о снятии залога и о переходе права собственности.

- Продавец получает свою часть суммы — ту, которая осталась после погашения ипотеки.

Виктор продаёт квартиру в ипотеке за 10 млн рублей. 4 млн рублей он планирует получить на руки, а ещё 6 млн — отдать банку на погашение ипотеки.

Ольга решает купить эту квартиру. У неё есть на руках вся нужная сумма, и она передаёт её в банк, где открыта ипотека Виктора. Кредитор следит, чтобы Виктор и Ольга подписали договор. Затем использует 6 млн рублей из переданной Ольгой суммы, чтобы погасить ипотеку. Вместе со снятием обременения банк регистрирует право собственности Ольги.

После регистрации сделки банк передаёт Виктору на руки оставшиеся 4 млн рублей.

Чтобы реализовать такую схему, может понадобиться предварительный договор купли-продажи. Банки порой требуют его, чтобы убедиться: стороны серьёзны в своих намерениях. А в самом договоре купли-продажи нужно полностью расписать схему расчётов.

👉 Проводить сделку через нотариуса. В этой схеме тоже есть посредник — но не банк, а нотариус. Он помогает сторонам составить договор, который будет учитывать все возможные риски. По этому договору:

1️⃣ Сначала покупатель гасит ипотеку продавца.

2️⃣ Затем продавец получает от банка документ, что ипотека погашена.

3️⃣ После этого стороны сразу регистрируют право собственности покупателя.

4️⃣ Только потом продавец получает остаток денег.

Всё происходит под контролем нотариуса, который следит за законностью сделки.

Сергей решается на покупку квартиры в залоге за 8 млн рублей. Продавец — Ирина, которая хочет получить на руки 3 млн рублей, а ещё 5 млн использовать для закрытия ипотеки.

Сергей и Ирина идут к нотариусу. Тот составляет договор, и обе стороны подписывают его в присутствии нотариуса. Затем Сергей переводит 5 млн рублей на ипотечный счёт Ирины — и закрывает её ипотеку.

Когда ипотека оказывается погашена, Ирина с нотариусом регистрируют переход права собственности к Сергею. После этого Ирина получает от Сергея остаток суммы — 3 млн рублей.

👉 Начать с регистрации сделки. Этот способ — чуть более рискованный, но тоже рабочий. При нём стороны сначала отправляют документы для перехода права собственности, а потом гасят ипотеку. Выглядит это так:

- Продавец и покупатель получают согласие банка и подписывают договор.

- Затем стороны передают договор в Росреестр, чтобы зарегистрировать право собственности покупателя.

- Росреестр видит, что квартира ещё в залоге, и приостанавливает регистрацию — но не отменяет.

- Затем покупатель гасит своими деньгами ипотеку продавца. Обременение снимается.

- Так как залога больше нет, Росреестр продолжает регистрацию сделки.

- Когда право собственности переходит к покупателю, он отдаёт продавцу остаток суммы.

Елизавета срочно продаёт квартиру в ипотеке за 11 млн рублей. Находится покупатель — Олег, который тоже не хочет ждать. Елизавета и Олег сразу заключают договор и передают документы в Росреестр, чтобы зарегистрировать право собственности Олега. Деньги Елизавета пока не получает: они остаются у Олега.

Росреестр не регистрирует сделку: квартира ипотечная и находится в залоге. Он приостанавливает процесс. В это же время Олег своими деньгами гасит остаток ипотеки Елизаветы. Залог снимается, и Росреестр продолжает регистрацию.

Когда Олег видит, что право собственности наконец перешло к нему, — он отдаёт оставшиеся деньги Елизавете.

Переоформить или заново взять ипотеку

⌛ Когда подходит: у покупателя нет нужной суммы, чтобы полностью погасить чужую ипотеку, но он готов взять её сам.

При покупке залоговой квартиры можно взять ипотеку — так же, как с любым жильём. Но процесс будет немного отличаться. Многое зависит от того, в каком банке вы хотите оформить новую ипотеку: в том же, где была старая, или в другом.

👉 Если банк тот же самый. В этом случае всё просто: покупатель действует так же, как при обычном оформлении ипотеки. Он отправляет заявку, получает одобрение, собирает документы и приходит на сделку.

Документов нужно даже меньше, чем для покупки квартиры без залога: не нужно проверять объект недвижимости. Банк уже выдал на него ипотеку и знает, что квартира подходит в качестве залогового имущества.

В нужный день покупатель и продавец встречаются в банке. После этого происходит вот что:

1️⃣ Стороны подписывают договор купли-продажи.

2️⃣ Банк даёт согласие на регистрацию сделки. И уже после этого сам отправляет в Росреестр документы о переходе права собственности.

3️⃣ Банк заключает с покупателем новый ипотечный договор — на остаток суммы долга или на новую сумму. Ипотека переходит к новому владельцу.

4️⃣ Банк погашает старую ипотеку — прошлый владелец освобождается от обязательств.

Мария решила купить жильё в ипотеку. Она выбрала для покупки залоговую квартиру стоимостью в 10 млн рублей. При этом прошлому владельцу, Степану, осталось выплатить банку 7 млн рублей — они учитывались в цене квартиры.

Мария подала ипотечную заявку в тот же банк, где открыта ипотека Степана. В нужный день они со Степаном встретились в банке и подписали документы. После этого Мария оформила ипотечный договор. У неё было два варианта:

- взять ипотеку на 7 млн рублей, а остальные 3 млн выплатить Степану из собственных средств;

- взять ипотеку на все 10 млн рублей — на них Степан погасит ипотеку, а ещё 3 млн останется у него.

Накопления у Марии были, поэтому она выбрала первый вариант. Теперь она платит ипотеку на 7 млн рублей, а Степан получил 3 млн рублей непосредственно от неё.

👉 Если банки разные. Бывает и так: у продавца ипотека в одном банке, а покупатель хочет оформить её в другом. Тогда всё сложнее — по нескольким причинам:

- На такое согласны не все банки. Нужно договариваться с обоими заранее.

- Банки могут требовать больше документов, чем при стандартной сделке. Например, разрешение на продажу от первого банка или поручительство от третьего лица.

- Схема в целом сложнее. Покупатель берёт ипотеку почти как обычно, но её сумма делится на две части. Первая уходит на погашение прошлой ипотеки, вторая передаётся продавцу как его вознаграждение.

Есть более удобный вариант: если у покупателя достаточно большой первоначальный взнос, он может погасить остаток долга продавца им. Но так тоже можно не всегда. Стоит заранее уточнить возможность в обоих банках.

Предложить продавцу закрыть ипотеку

⌛ Когда подходит: стороны доверяют друг другу и точно уверены, что сделка состоится.

С одной стороны, этот вариант проще всего. С другой — не каждый продавец на это согласится. Суть схемы такая:

1️⃣ Продавец берёт потребительский или другой кредит. Этими деньгами он погашает ипотеку, и с квартиры снимается обременение.

2️⃣ Покупатель заключает сделку с продавцом. Стороны регистрируют право собственности и рассчитываются.

3️⃣ Продавец получает деньги за квартиру и с них гасит потребительский кредит, который взял, чтобы погасить ипотеку.

Для продавца в этом случае больше рисков. Например, ему могут не одобрить кредит. А если сделка сорвётся — он останется с потребительским кредитом вместо ипотеки и будет вынужден платить больше процентов. Поэтому такой способ обычно используют, только если продавец стопроцентно уверен: сделка не сорвётся.

Оформить сделку быстрее и безопаснее можно с помощью сервиса М2. Наши специалисты помогут составить договор, зарегистрировать право собственности и организовать безопасные расчёты. А ещё проконсультируют по проведению любой сделки — даже самой сложной.

Бонусный способ: купить залоговую квартиру прямо у банка

Если прошлый владелец долго не платил по кредиту, банк может оставить у себя залоговое имущество — квартиру. Она становится собственностью банка и больше не имеет отношения к собственнику. Банк выставляет её на торги, чтобы продать и отбить затраты.

Такую квартиру тоже можно купить. Причём дешевле обычной: банки стремятся поскорее сбыть имущество. Начальную цену ставят как заданный процент от рыночной стоимости. Но придётся участвовать в торгах — с аукционом или без него. Это можно сделать двумя способами.

👉 Через сайт банка. У некоторых крупных банков есть свои витрины залоговых квартир, которые можно выкупить. Этот способ проще других: сделка проходит как обычно, а документов нужно даже меньше. Иногда банк организует аукцион, а иногда выставляет окончательную цену.

Например, так выглядит витрина залогового имущества ДОМ.РФ. Можно отфильтровать объекты по региону, типу, цене и другим параметрам

👉 На публичных торгах. Их обычно проводят в формате аукциона. Квартиру могут выставить на такие торги после суда. Подобные объекты банк стремится продать быстрее всего, поэтому они дешевле квартир на витринах. Но участвовать в торгах не так-то просто.

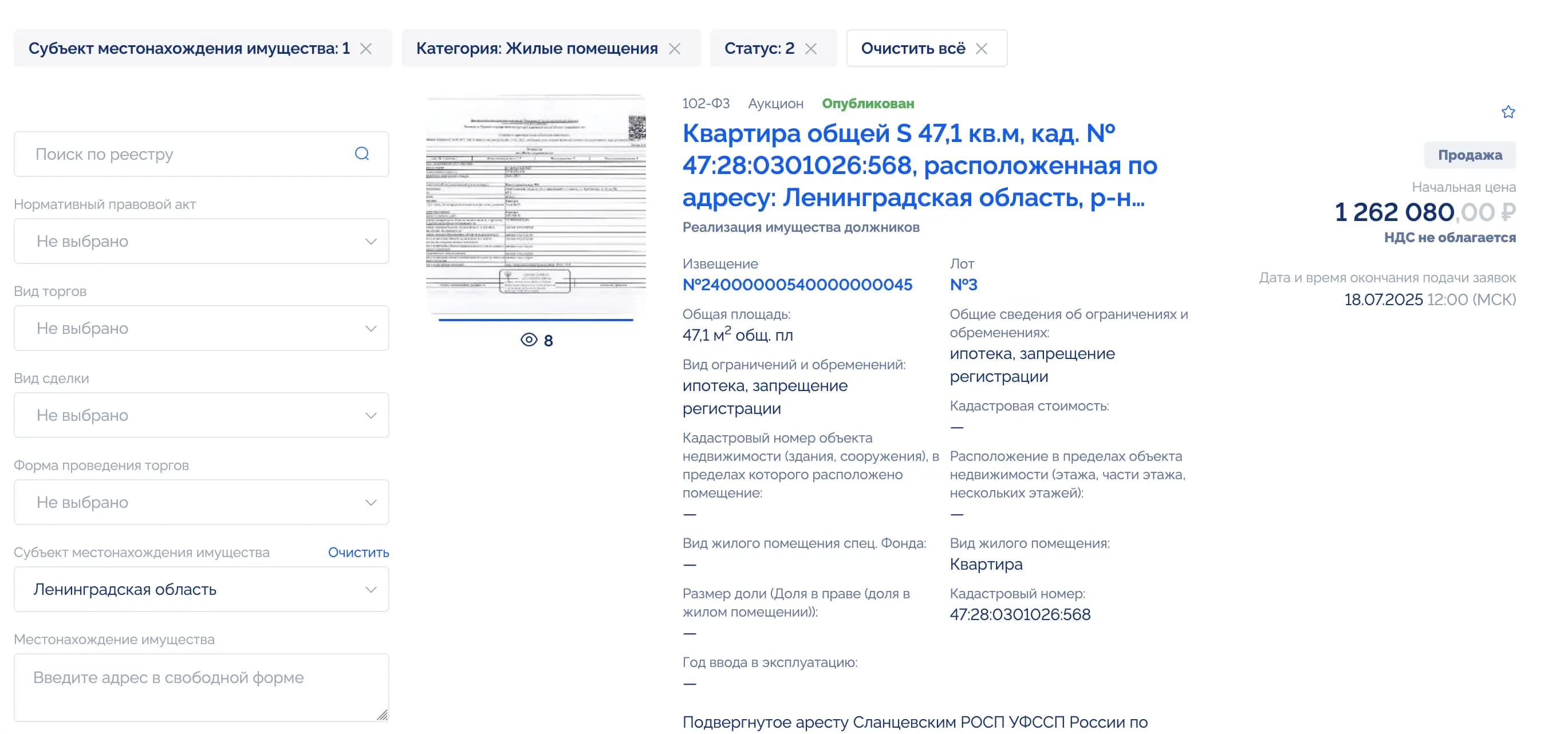

Для покупки залоговой квартиры у банка человек должен зарегистрироваться на площадке электронных торгов, например «ГИС Торги». Ещё может помочь сайт Росимущества: там публикуют информацию по любым торгам.

Чтобы участвовать в аукционе через «ГИС Торги», придётся немного подготовиться. Нужно привязать свой аккаунт на Госуслугах и получить квалифицированную электронную подпись (КЭП).

Физические лица могут получить квалифицированную электронную подпись с помощью приложения «Госключ» или в специальном удостоверяющем центре.

Заявки на регистрацию в «ГИС Торги» проверяют вручную — обычно это занимает до 5 дней. Так что лучше заложить это время и не откладывать создание аккаунта на последний момент.

После регистрации можно участвовать в аукционе. Для этого нужно:

- Подать заявку на участие в торгах по интересующей квартире.

- Внести обеспечительный платёж — обычно 5–20% от стоимости квартиры. Его вернут, если человек не выиграет аукцион. А если выиграет — сумма пойдёт в счёт оплаты покупки.

- Следить за ходом аукциона и предлагать ставки. Квартира достанется тому, кто поставил самую высокую цену.

👉 Ещё есть третий способ покупки — закрытые торги. Но они недоступны для обычных людей, и поучаствовать в них можно только по приглашению. Так что мы этот способ не рассматриваем.

С юридической точки зрения квартиры на аукционах обычно чисты. Их уже проверили «от и до», прежде чем использовать в качестве залога. Но есть другие риски, которые стоит учитывать перед торгами:

- Посмотреть на квартиру вживую можно не всегда. Есть вероятность, что победитель с изумлением обнаружит в новом жилье следы недельного потопа — а на фото их не было.

- Возможны конфликты с бывшими владельцами. Вряд ли кому-то нравится, когда у него отбирают квартиру. Прошлые собственники могут подать в суд и попытаться оспорить сделку. А могут просто приходить под дверь и ругаться.

- На квартире могут висеть долги. Пока идут суды и торги, платить коммуналку и взносы за капремонт некому. А после аукциона разбираться с ними придётся новому владельцу.

Лучше перестраховаться: поискать чуть больше информации о жилье. Например, приехать к дому лично и расспросить соседей. Если учесть риски, купить квартиру можно без неприятных сюрпризов — но важно понимать, что этот путь не для всех.

Покупка залоговой квартиры: выгоды и риски

Покупка залоговой квартиры — не страшнее любой другой сделки, если всё сделать правильно. Мы собрали для вас таблицу с плюсами и минусами, чтобы было проще принять решение. А если останутся сомнения — юристы М2 подскажут, на что обратить внимание, и помогут оформить всё безопасно.

Список использованных источников

- Федеральный закон «Об ипотеке (залоге недвижимости)» № 102-ФЗ.

- ГК РФ Статья 346. Пользование и распоряжение предметом залога.

- ГК РФ Статья 348. Основания обращения взыскания на заложенное имущество.

- ГК РФ Статья 174.1. Последствия совершения сделки в отношении имущества, распоряжение которым запрещено или ограничено.