Мы подготовили удобную и понятную инструкцию по работе с сервисом «Ипотечный брокер». По любым вопросам вы всегда можете написать в чат техподдержки удобным для вас способом.

Вход в личный кабинет

Видеоинструкция "Вход в личный кабинет"

Заявка на ипотеку заполняется в личном кабинете. О том, как зарегистрироваться на нашей платформе и открыть доступ к сервисам Метра квадратного:

- частному риелтору читайте здесь;

- сотруднику агентства недвижимости или другому партнёру читайте здесь.

Если вы — частный риелтор

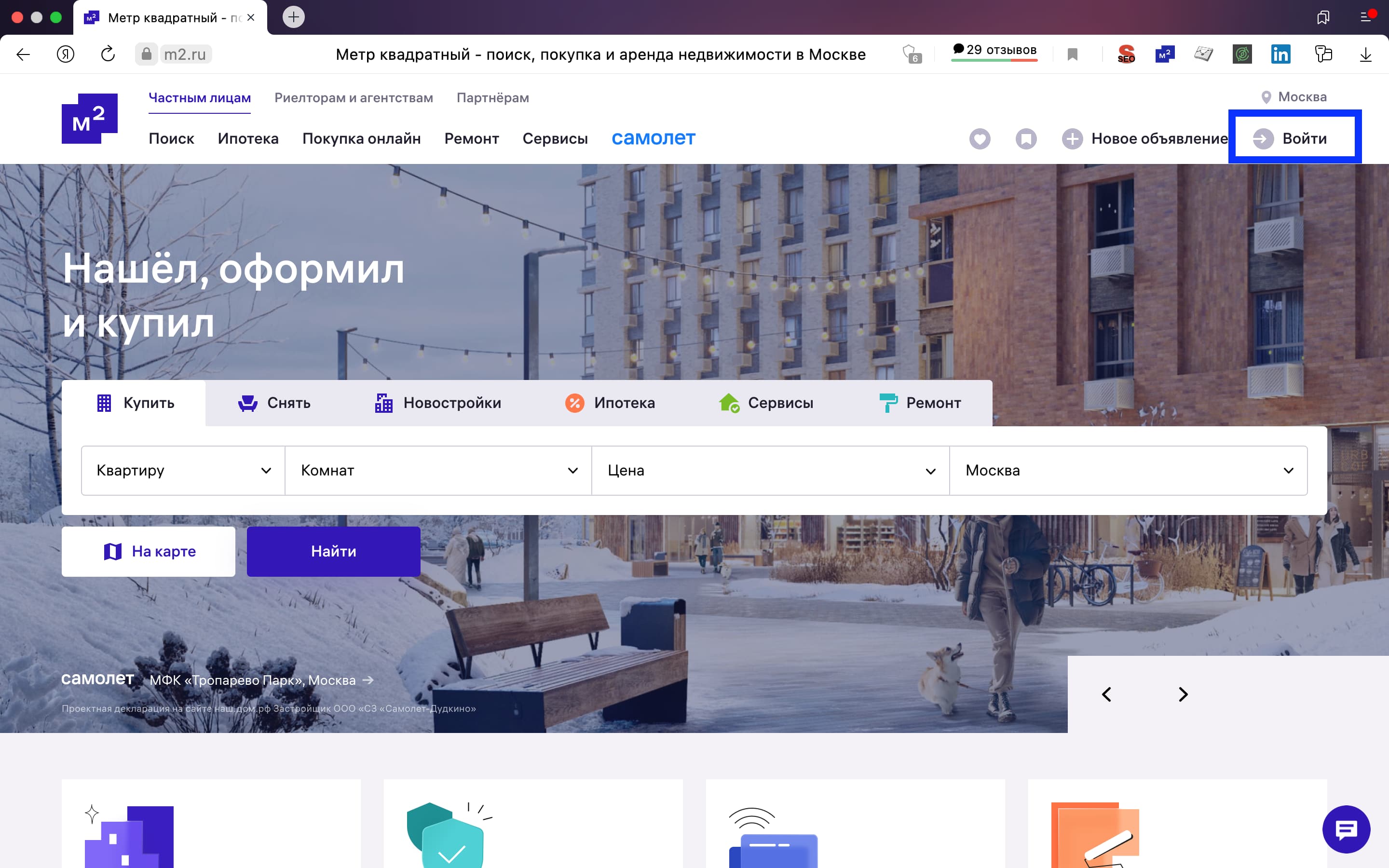

Нажмите на «Войти» в правом верхнем углу экрана на главной странице m2.ru (рис. 10).

рис.10

рис.10

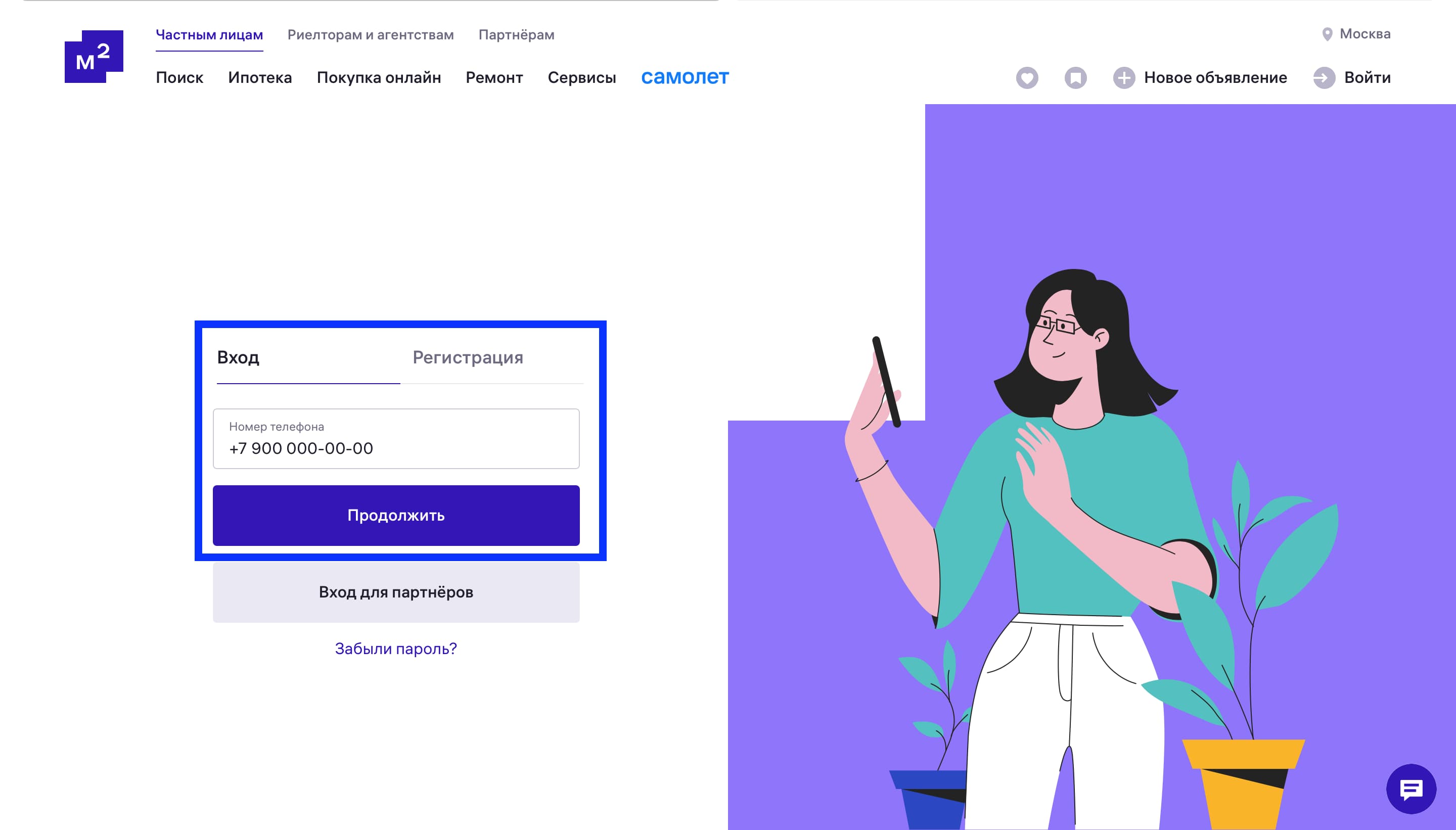

Введите номер телефона, который вы указывали при регистрации, и нажмите «Продолжить» (рис. 11).

рис.11

рис.11

Если вы — сотрудник агентства недвижимости, компании-застройщика или банка

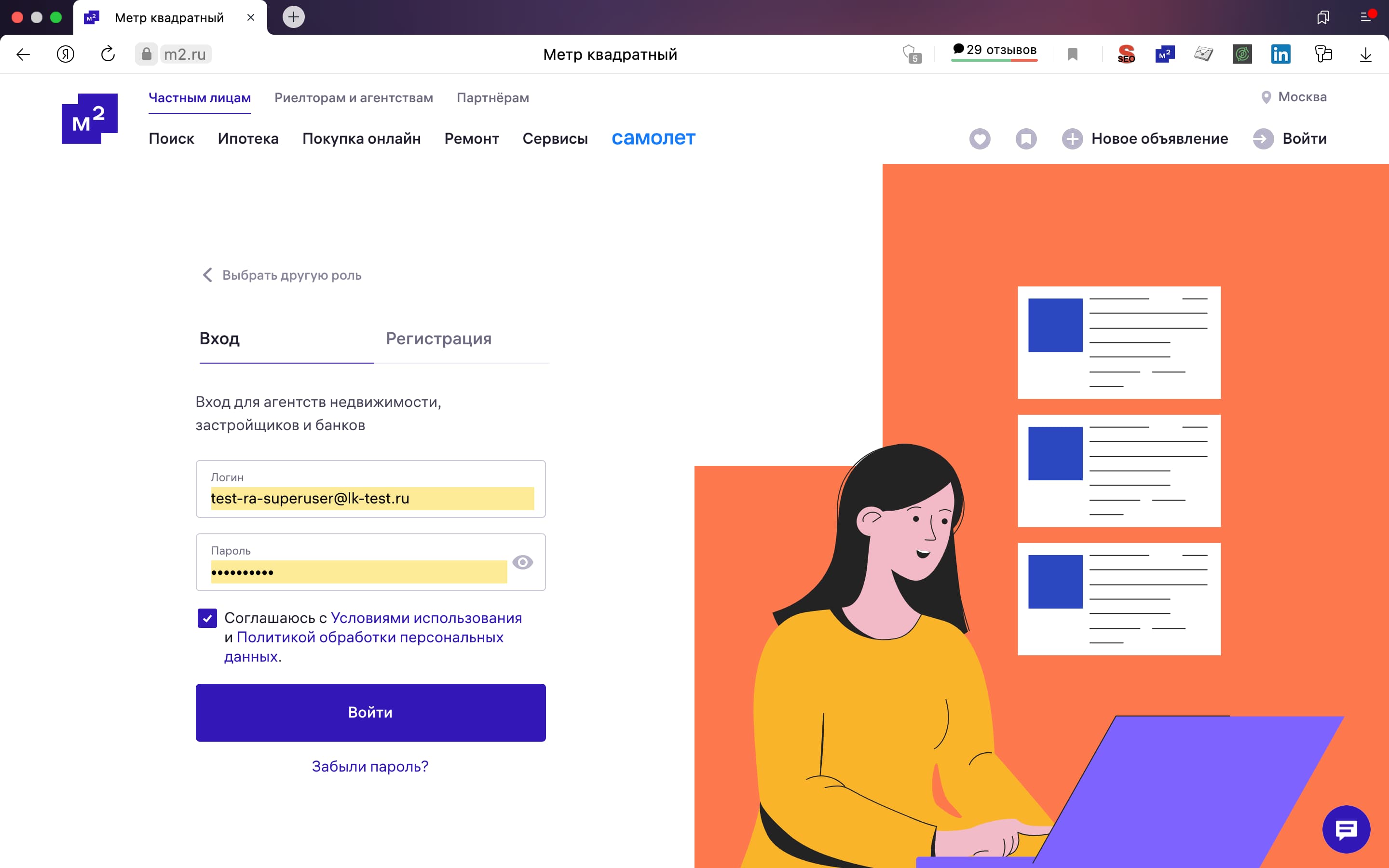

Нажмите на «Вход для партнёров» (рис. 12) и введите логин и пароль, которые мы выслали на вашу электронную почту.

рис.12

рис.12

Создание заявки на ипотеку

Этап 1: Калькулятор

Видеоинструкция "Этап 1: Калькулятор"

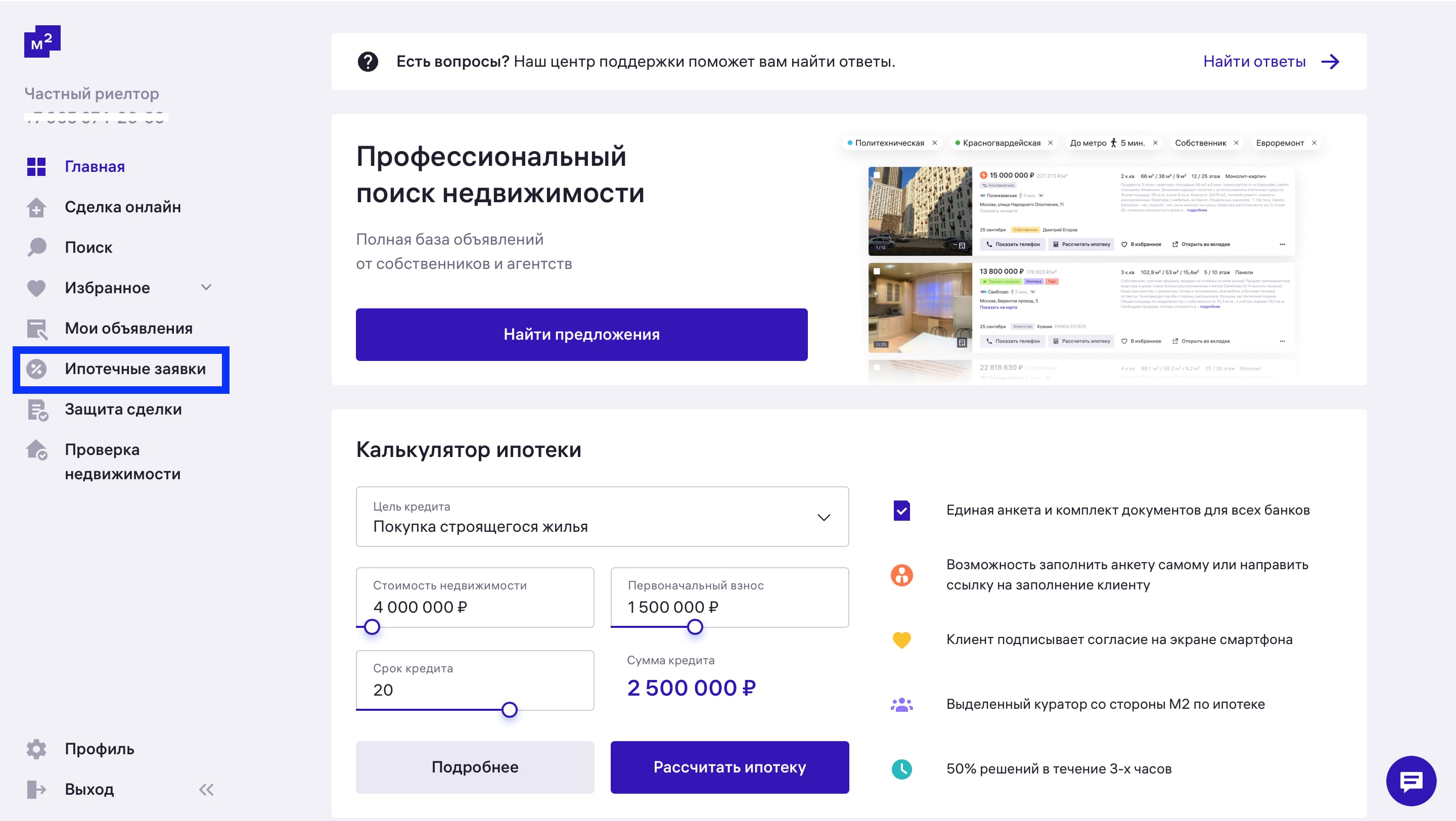

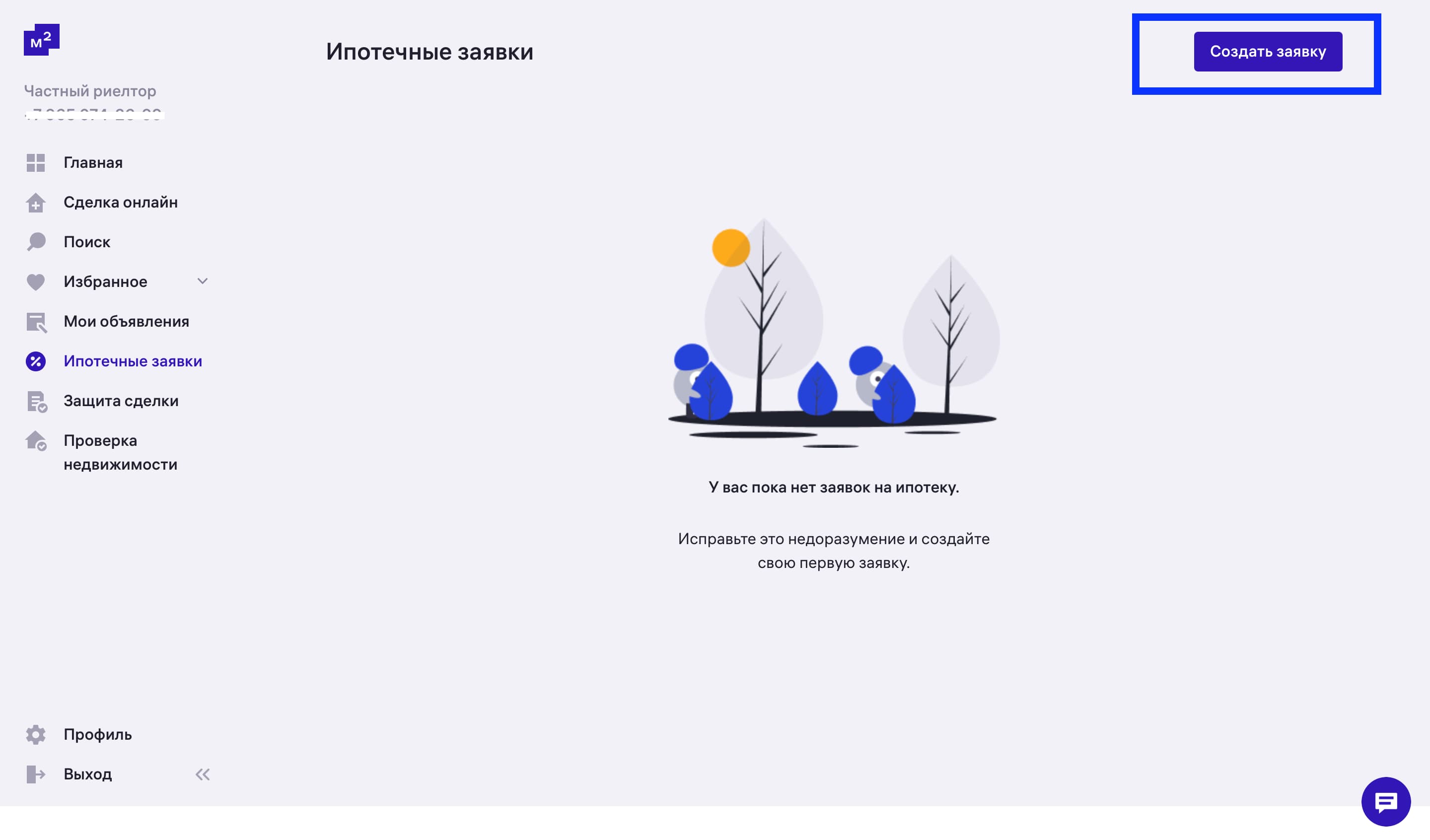

Когда вы зайдёте в личный кабинет, то увидите панель с профессиональными инструментами. Выберите пункт «Ипотечные заявки» (рис. 13).

рис.13

рис.13

Нажмите на «Создать заявку» в правом верхнем углу страницы (рис. 14).

рис.14

рис.14

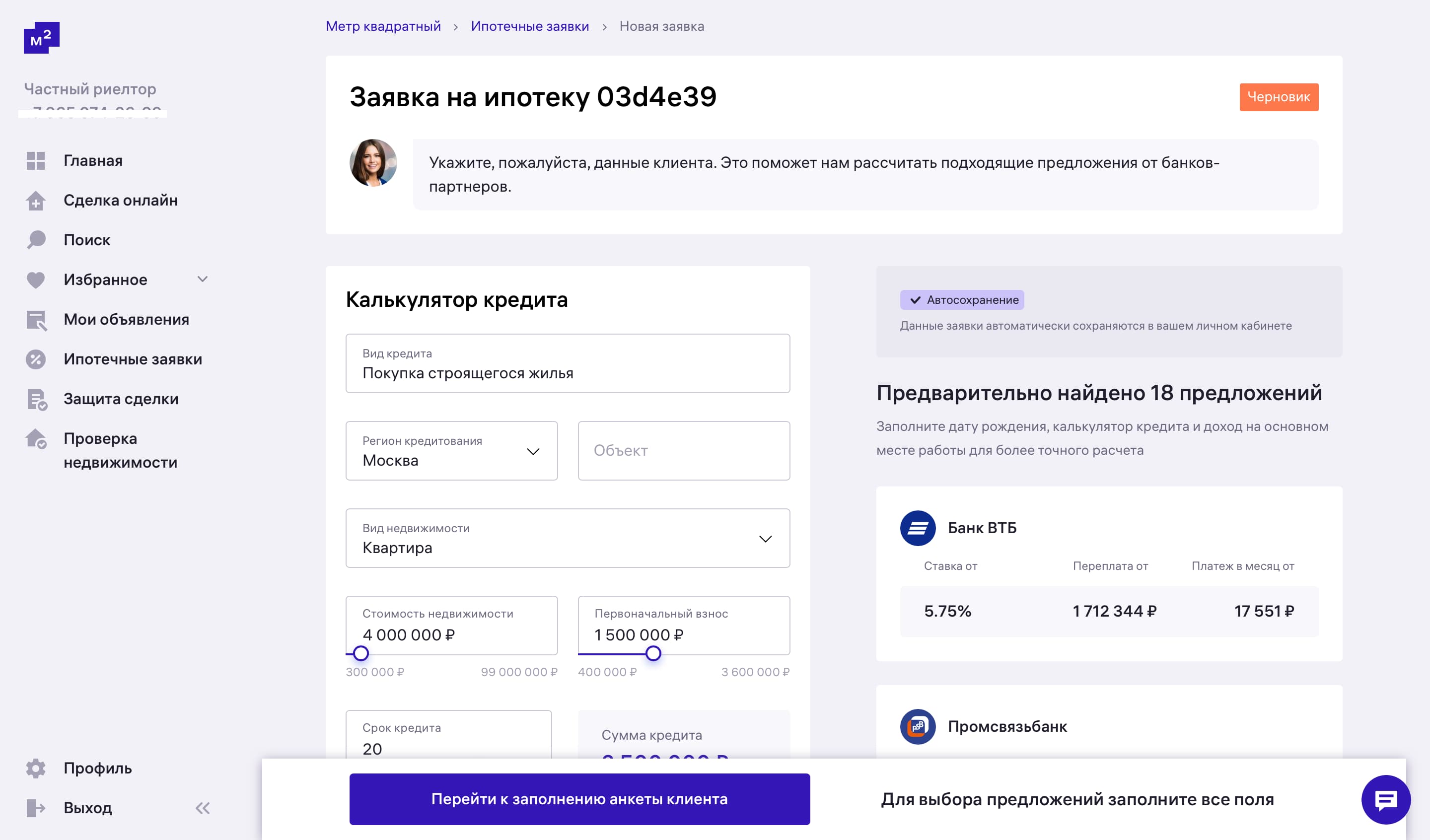

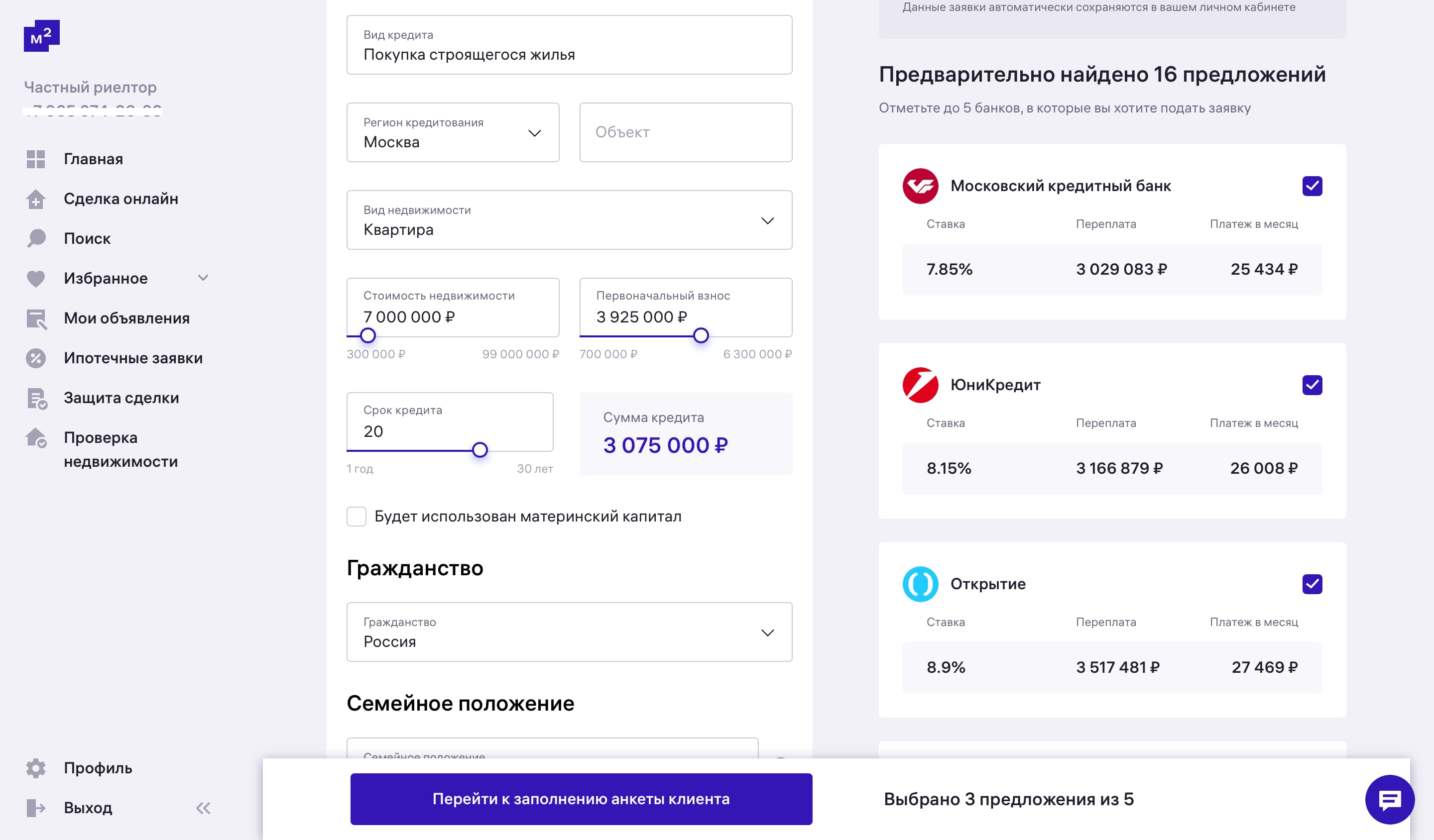

Откроется новая заявка на ипотеку. Заполните все данные максимально подробно — это поможет «Ипотечному брокеру» подобрать релевантные предложения от банков (рис. 15).

рис.15

рис.15

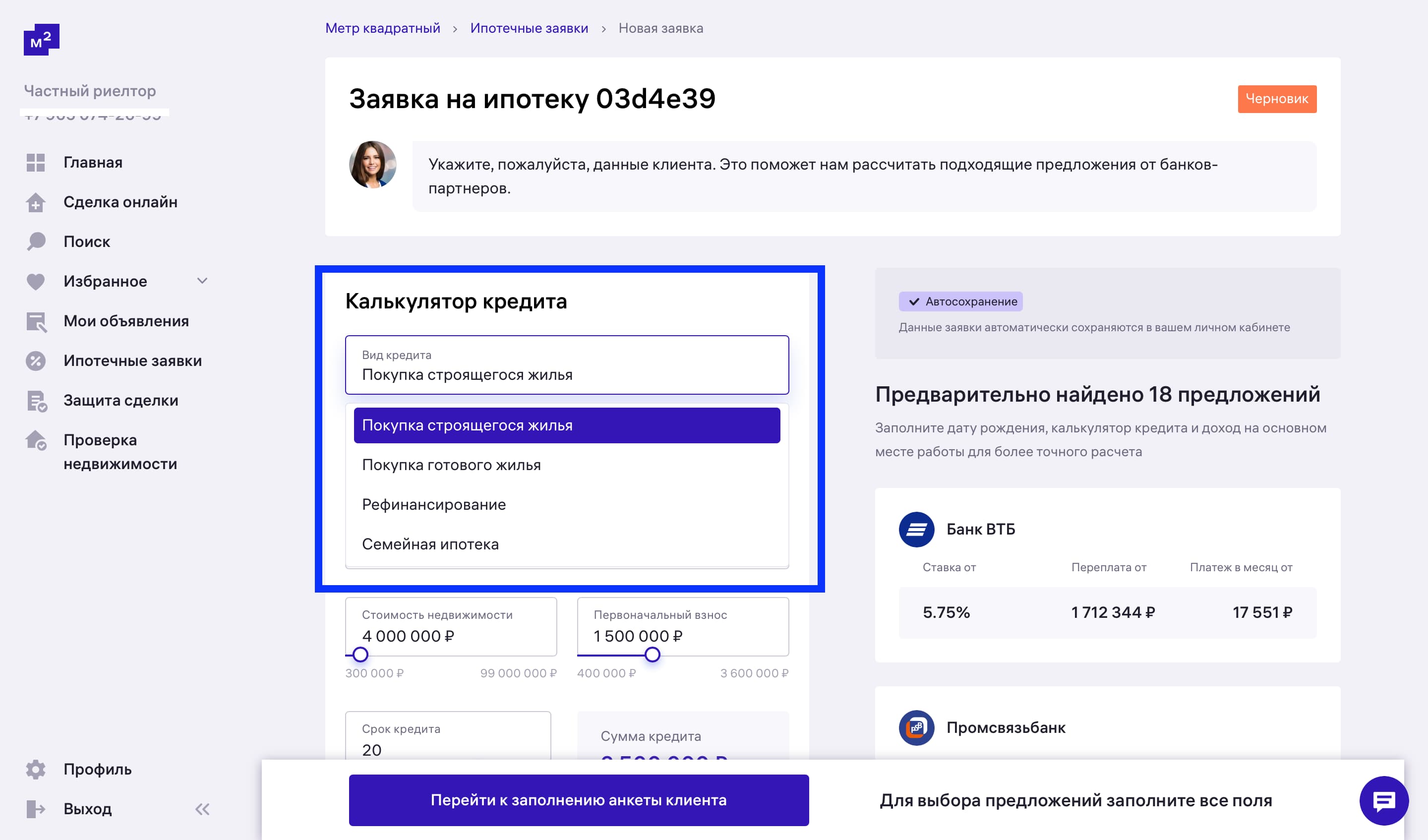

Калькулятор кредита предлагает выбрать только из четырёх вариантов. Здесь нет нестандартных вариантов: например, военной ипотеки или ипотеки для ИЖС.

Мы подберём выгодное предложение для вашего клиента и в этих случаях. Выберите «Покупку строящегося жилья» или «Покупку готового жилья» и в комментариях (блок в конце анкеты клиента) укажите, что подаёте заявку на военную ипотеку, ИЖС или свой вариант (рис. 16).

рис.16

рис.16

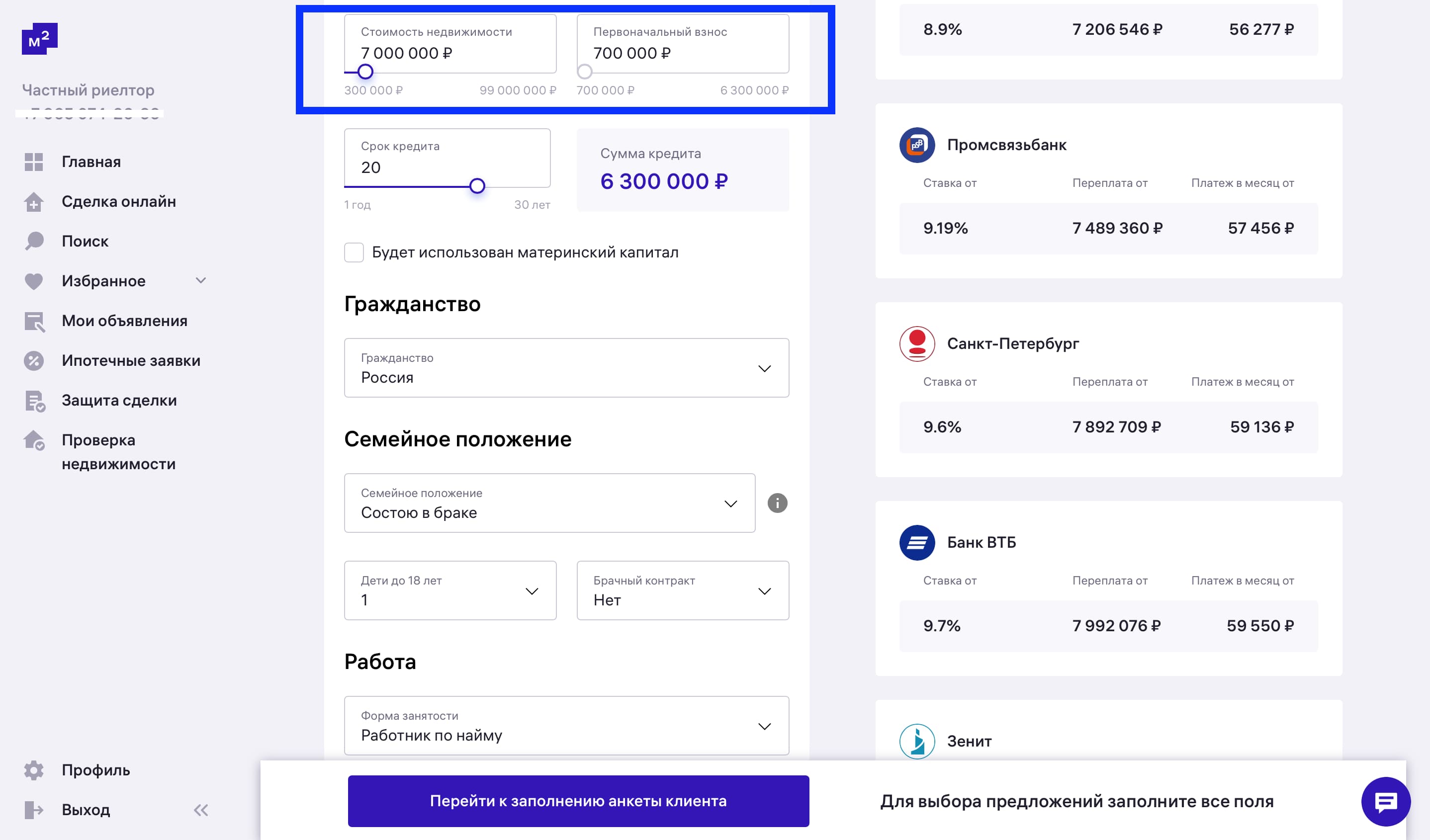

В блоке «Первоначальный взнос» укажите сумму в 10 % и больше от стоимости жилья (рис. 17).

рис.17

рис.17

Важно: на калькуляторе нельзя указать первоначальный взнос менее 10%. Если у вашего клиента нестандартная ситуация, опишите в комментариях к заявке. Его учтут при обработке.

Ипотечный калькулятор рассчитывает ставки и предложения от банков на основе введённых данных: стоимости недвижимости, размера первоначального взноса, срока кредита и других. Наш инструмент за секунду делает то, на что раньше риелторы тратили неделю: выбирает выгодные и доступные предложения от банков среди 21 партнёра.

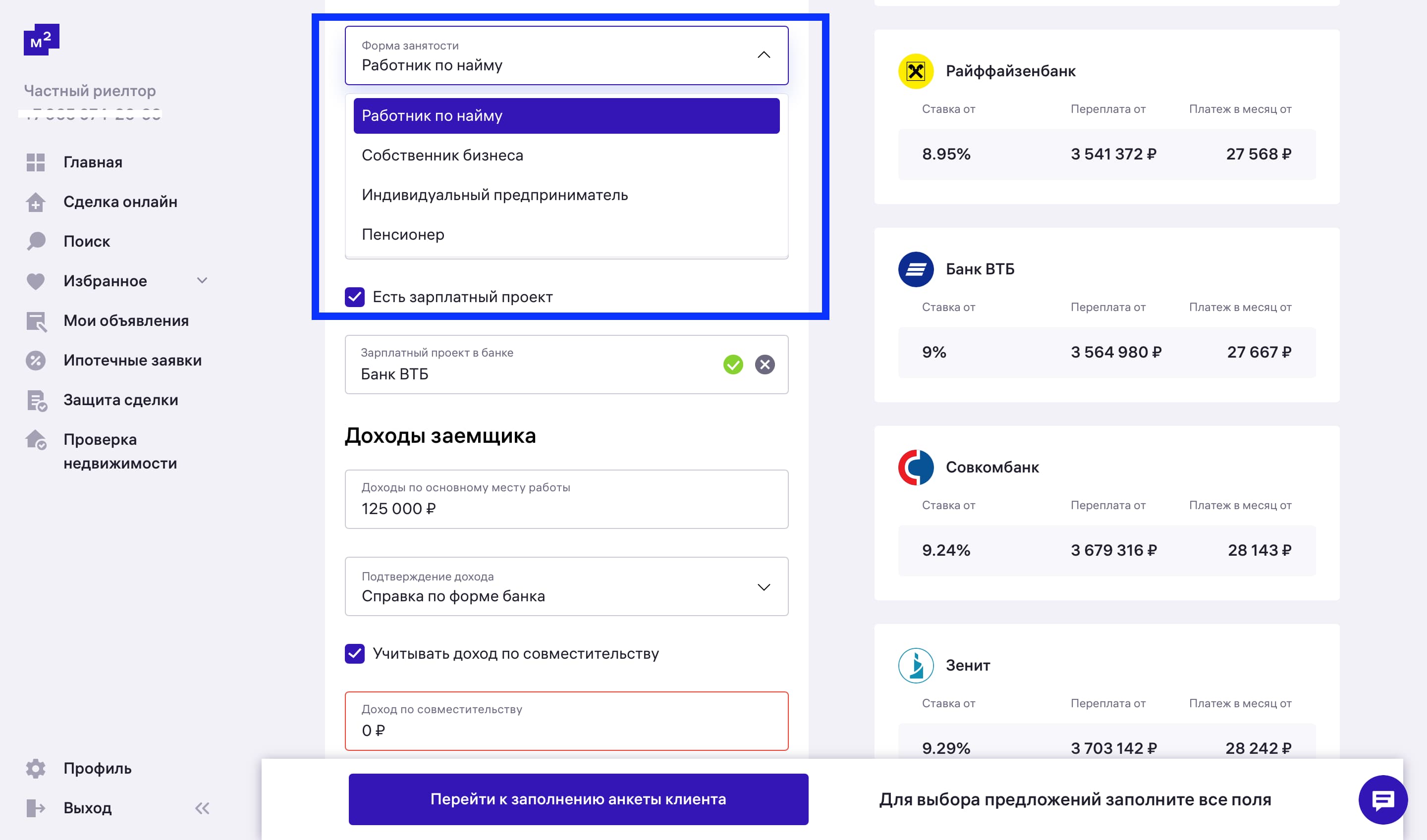

В блоке «Работа» вам доступно четыре варианта (рис. 18). Если ваш клиент — самозанятый, выберите вариант «Индивидуальный предприниматель».

рис.18

рис.18

Важно: если клиент самозанятый, при выборе «Индивидуального предпринимателя» потребуется ввести ИНН и ОГРН. Если этих данных у клиента нет, то в полях указываем нули, а в разделе «Дополнительная информация» нужно написать «Подтверждает доход как самозанятый».

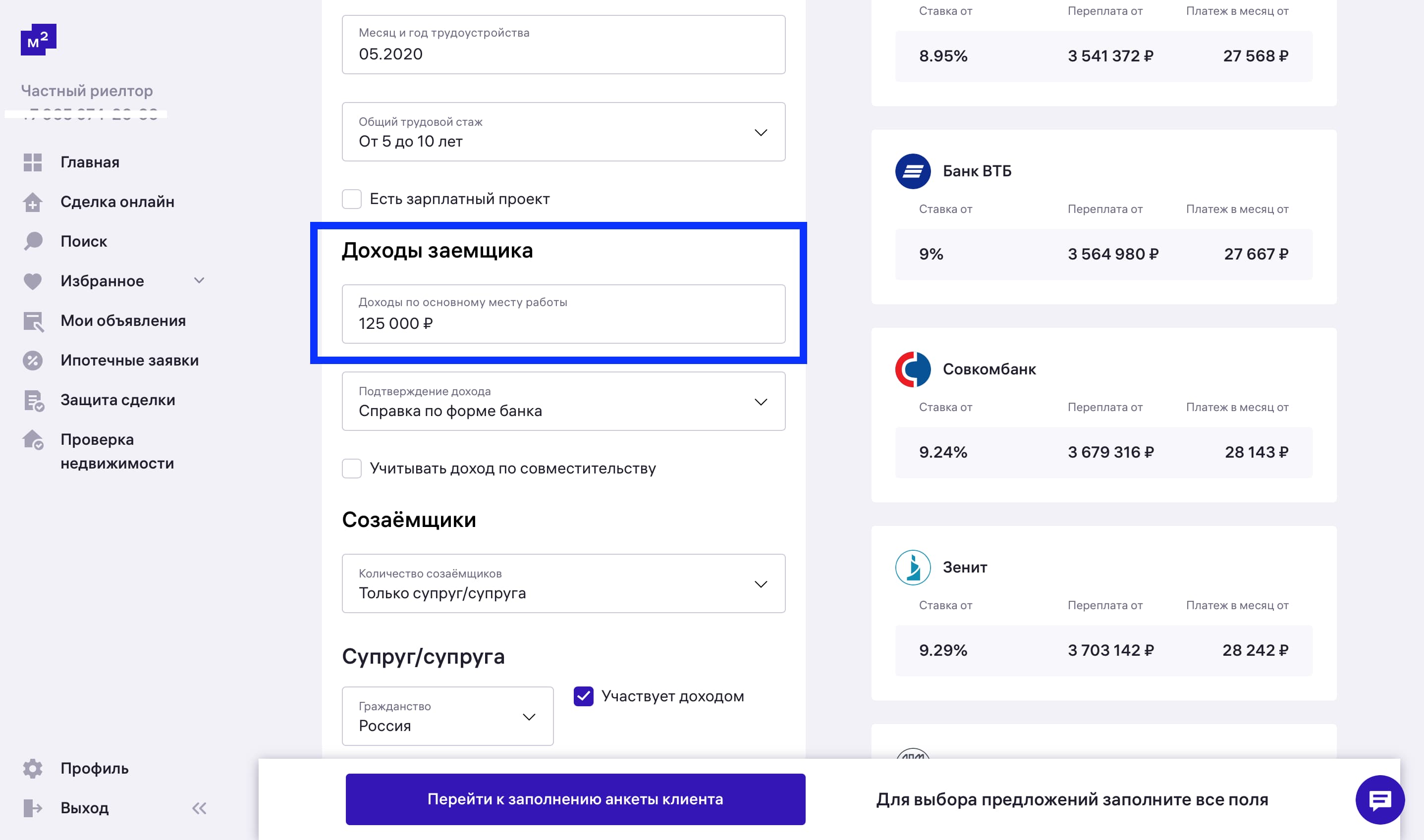

В разделе «Доходы заёмщика» можете указать как сумму gross (до вычета налогов), так и сумму net (после вычета налогов). Это непринципиально для выбора предложений (рис. 19).

рис.19

рис.19

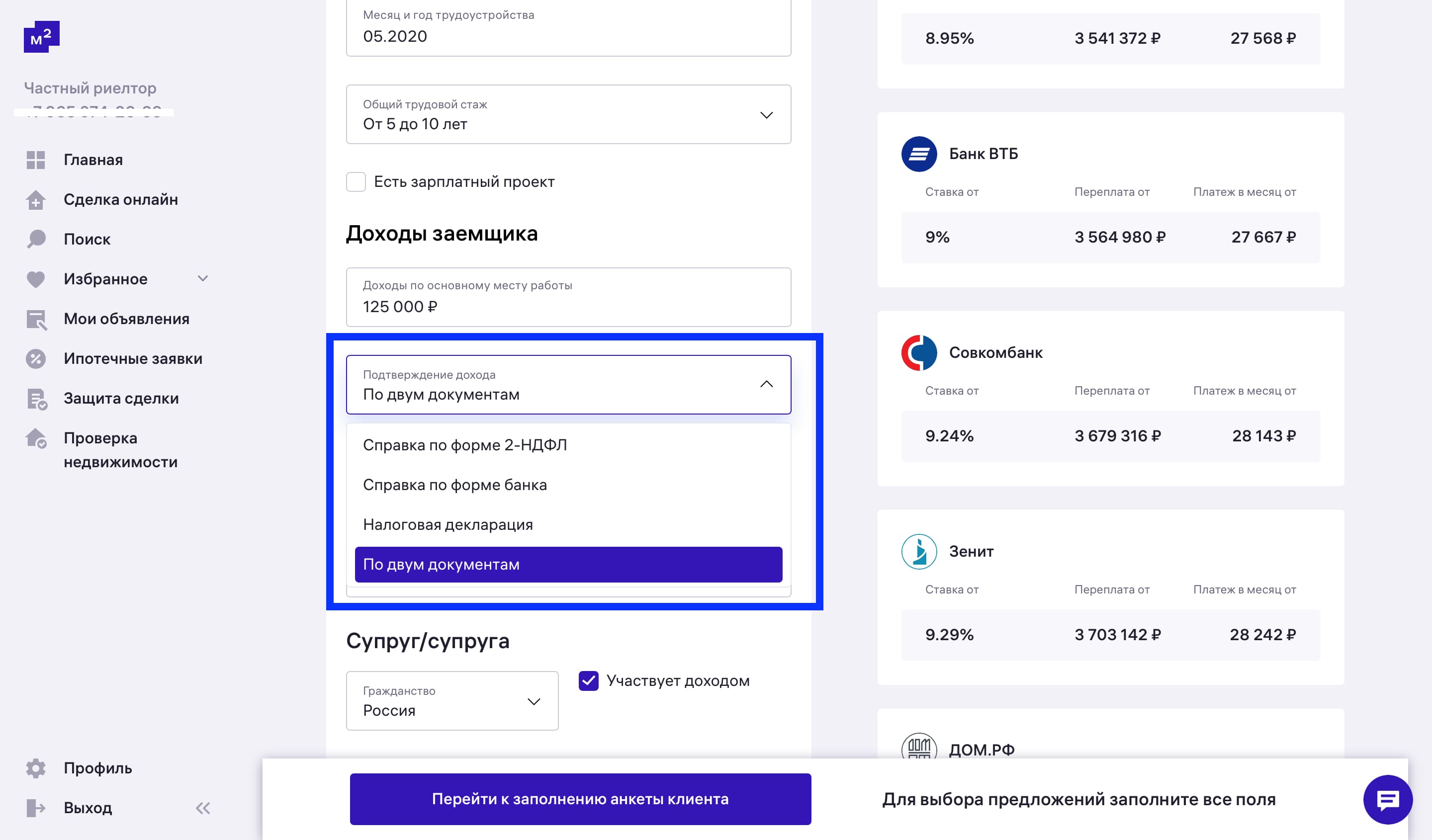

Если ваш клиент работает неофициально, в разделе «Форма занятости» выберите вариант «Работник по найму». Главное, чтобы компания-работодатель действительно существовала. В разделе «Доходы заёмщика» выберите вариант «По двум документам» (рис. 20). Эти два документа: паспорт и СНИЛС.

рис.20

рис.20

После заполнения полей вы увидите предварительные предложения от банков в правой части экрана. На этом этапе у банков нет информации о вашем клиенте: финансовых обязательствах, кредитной нагрузке, наличии или отсутствии судимостей и о других важных факторах. Поэтому ставки и суммы ежемесячного платежа будут отличаться в окончательных предложениях.

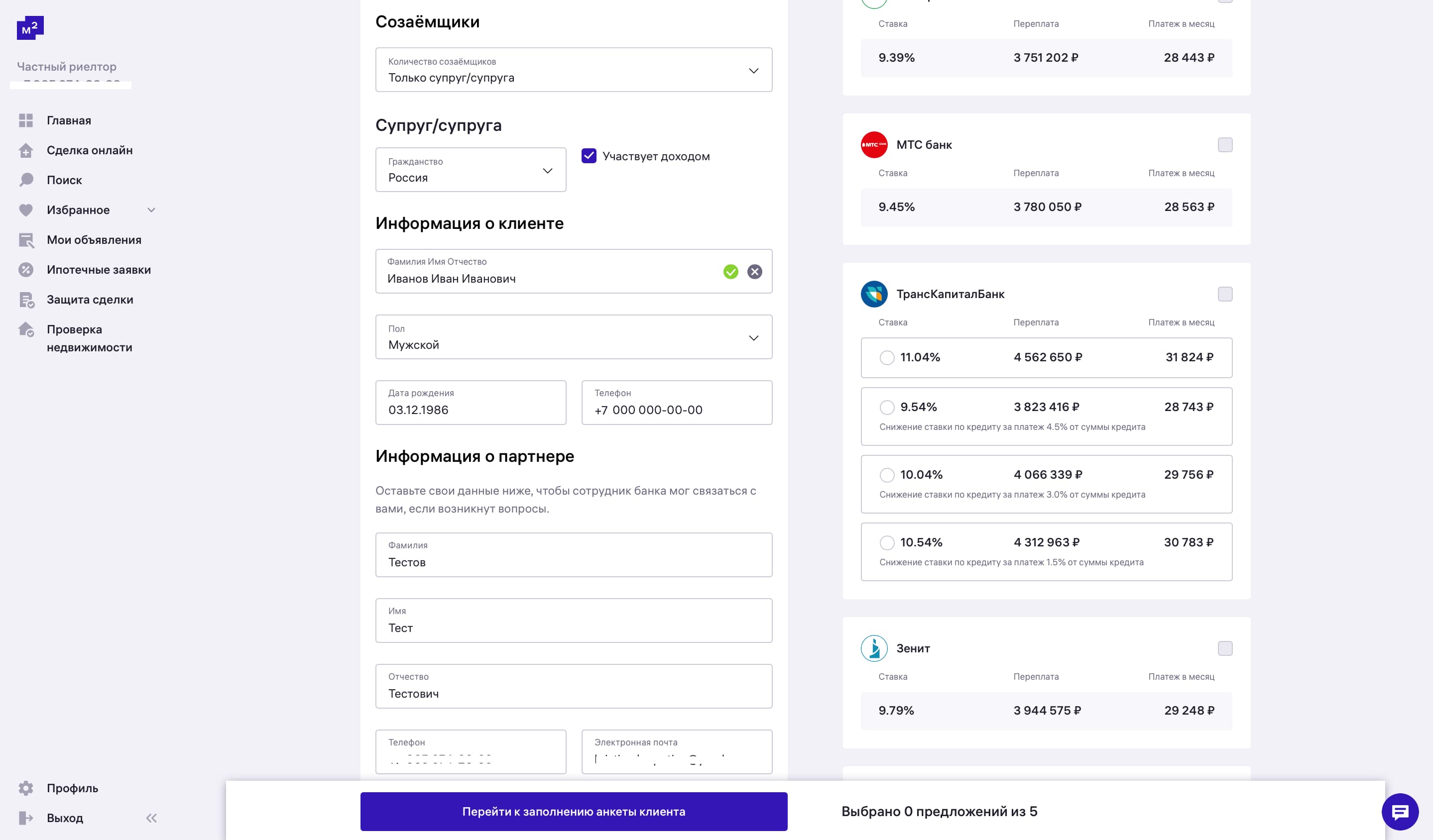

Заполните информацию о количестве созаемщиков, наличии/отсутствии супруга/супруги у вашего клиента, а также внесите информацию о клиенте и о себе (партнёре) (рис. 21).

рис.21

рис.21

Когда заполните заявку, выберите самые интересные предложения из списка справа, отметив их галочками в чекбоксах. Калькулятор подсказывает, сколько предложений нашлось по введённым параметрам. Вы можете отправить заявку клиента только в пять банков одновременно (рис. 22).

рис.22

рис.22

Этап 2. Анкета

Видеоинструкция "Этап 2. Анкета"

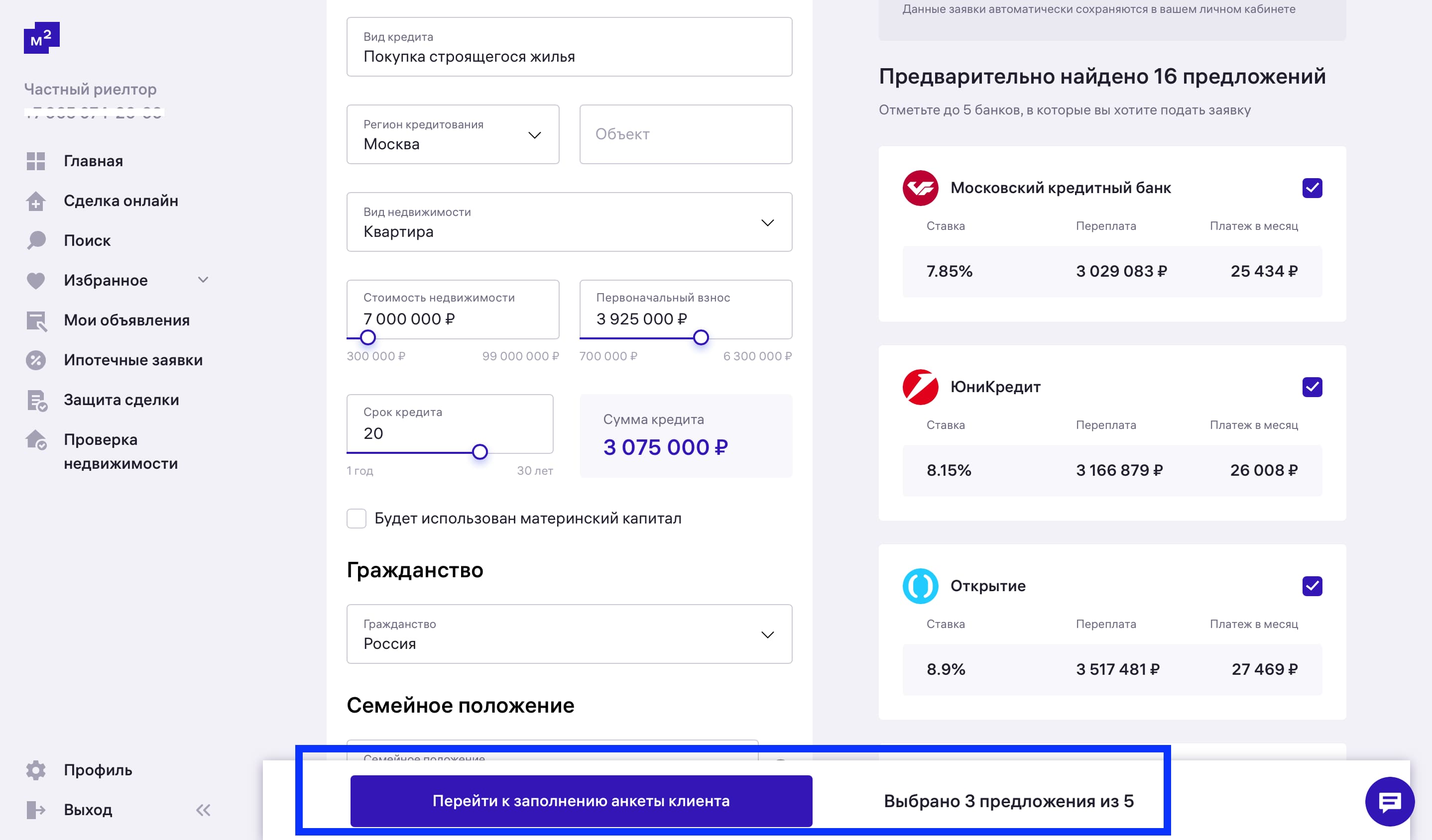

Нажмите «Перейти к заполнению анкеты клиента» внизу экрана (рис. 23).

рис.23

рис.23

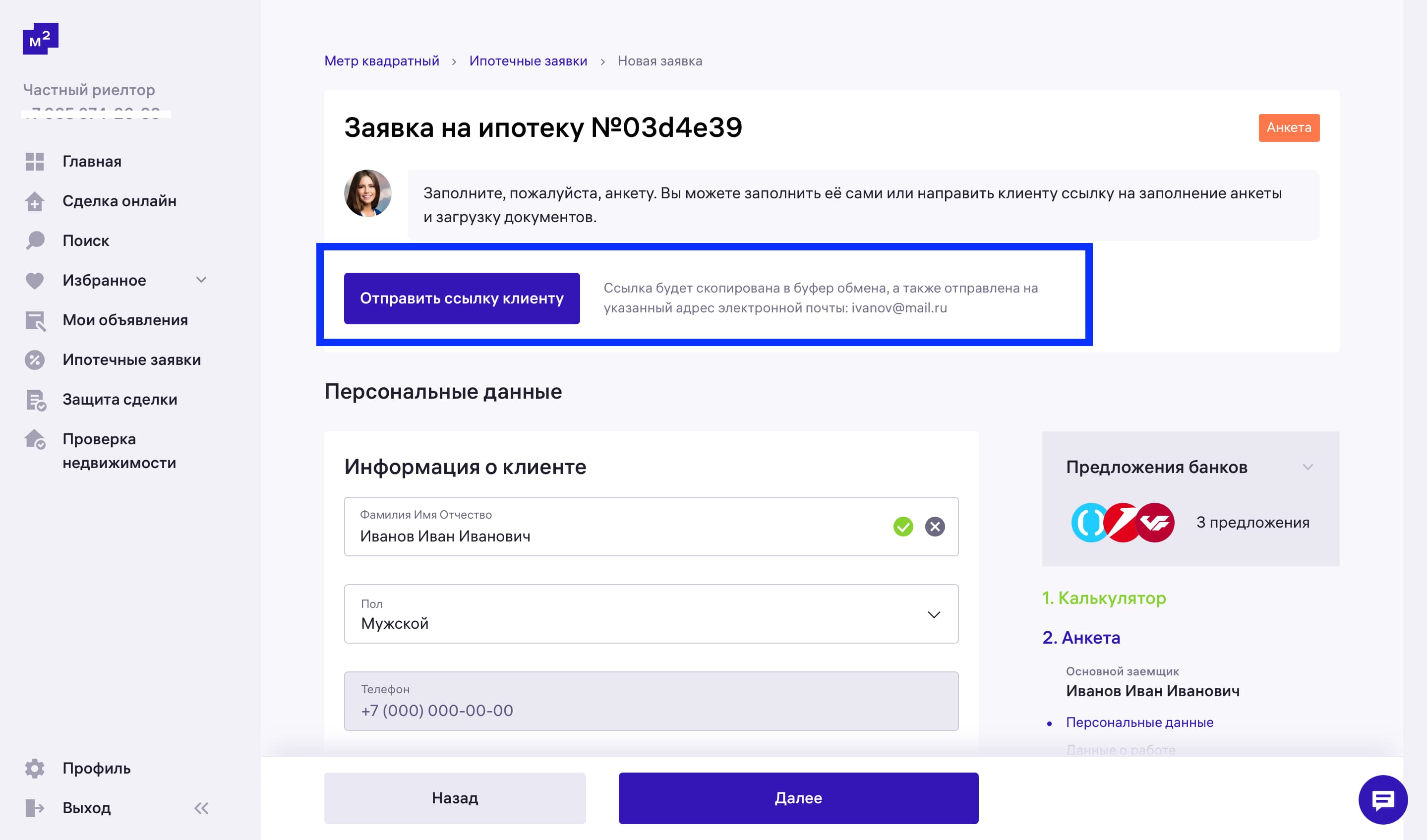

Вы увидите интерфейс заявки на ипотеку. Можете заполнить её самостоятельно, а можете отправить ссылку на анкету клиенту. Для этого нажмите на «Отправить ссылку клиенту» (рис. 24).

рис.24

рис.24

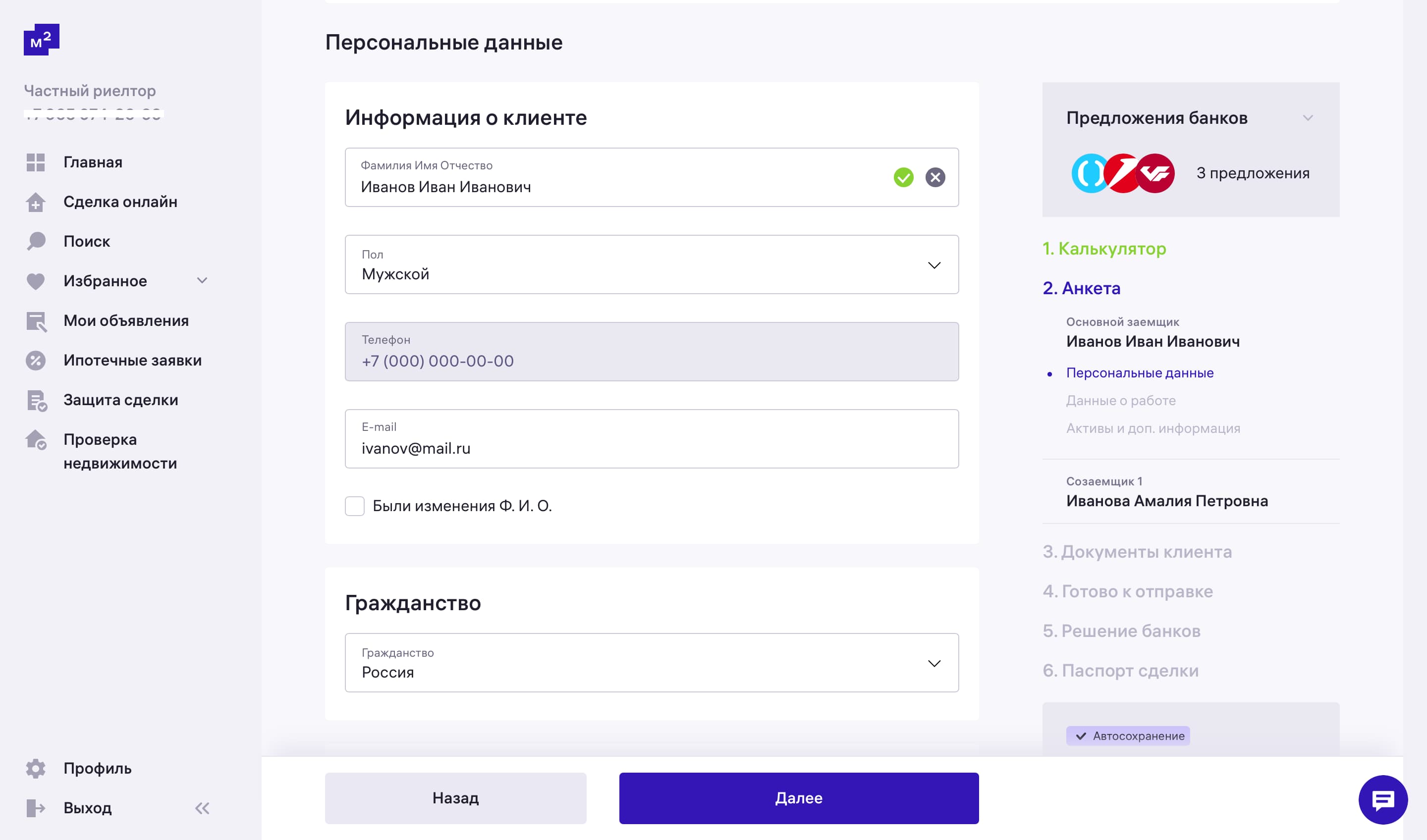

Заполните все поля анкеты по очереди: персональные данные, гражданство, семейное положение, дополнительную информацию. Нажмите «Далее» внизу экрана (рис. 25).

рис.25

рис.25

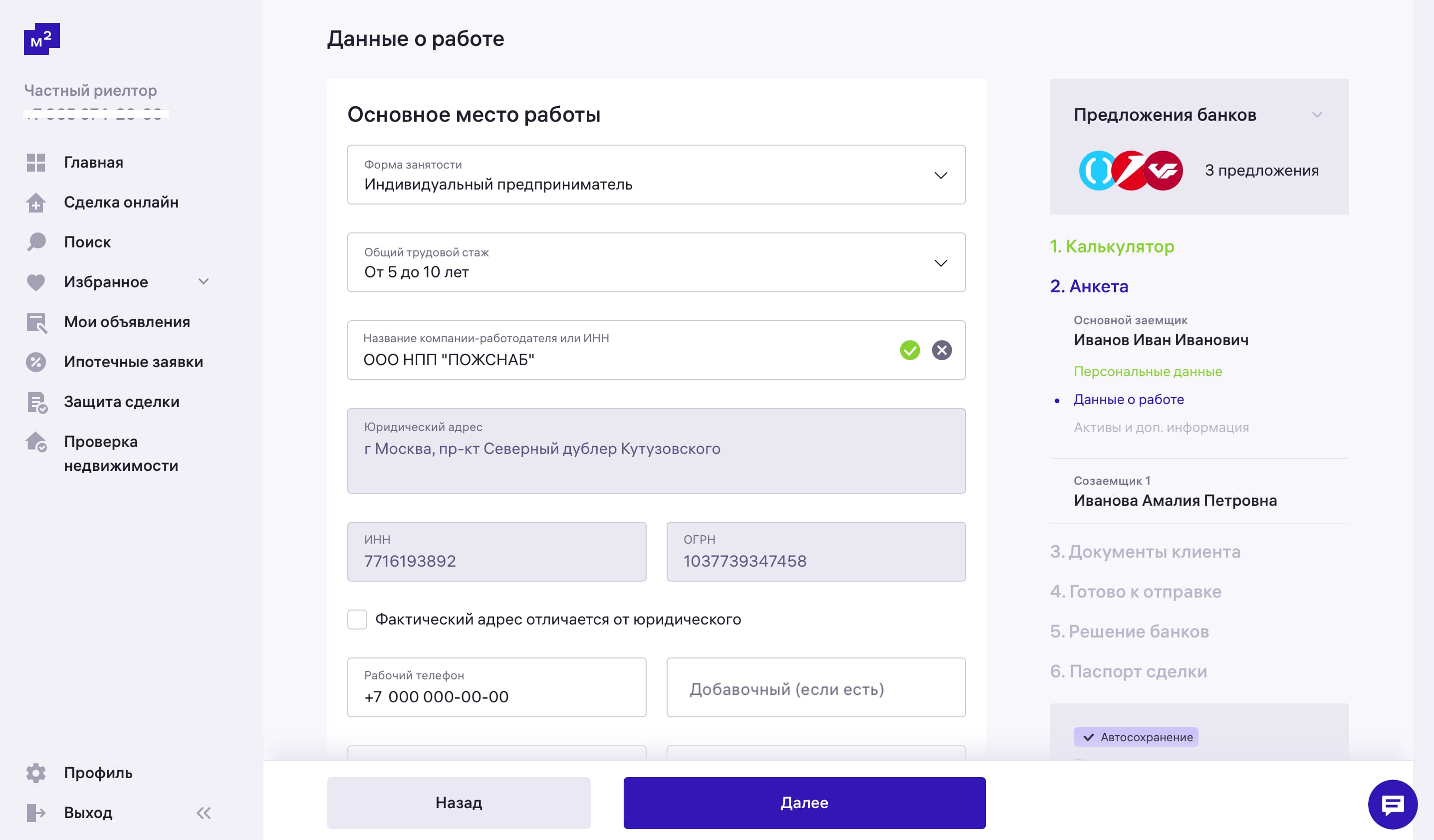

Заполните информацию об основном месте работы клиента и нажмите «Далее» внизу экрана (рис. 26).

рис.26

рис.26

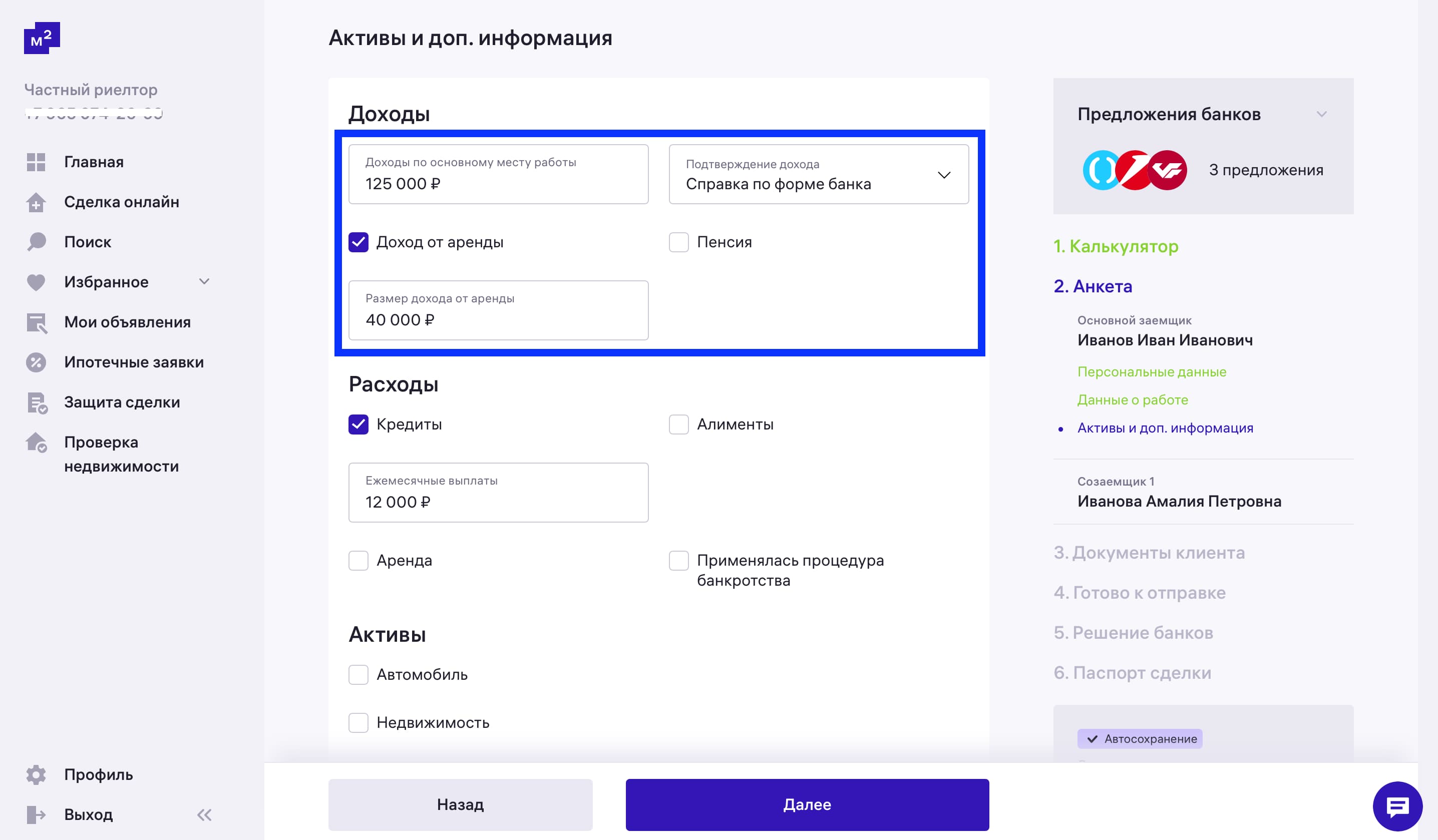

Заполните раздел «Активы и доп. информация». Здесь нужно указать доходы, расходы, активы, созаёмщиков и данные о супруге клиента (рис. 27).

Обратите внимание: если указываете доход клиента от пенсии или сдачи жилья внаём, дальше это нужно подтвердить документально.

рис.27

рис.27

Если клиент подтверждает доход по основному месту работы справкой 2-НДФЛ, справкой по форме банка или налоговой декларацией, то и доходы с дополнительного места работы (если есть), нужно подтвердить официальными документами. То есть, если у него есть подработка, которая не подтверждена официально, доходы от неё учитываться не будут.

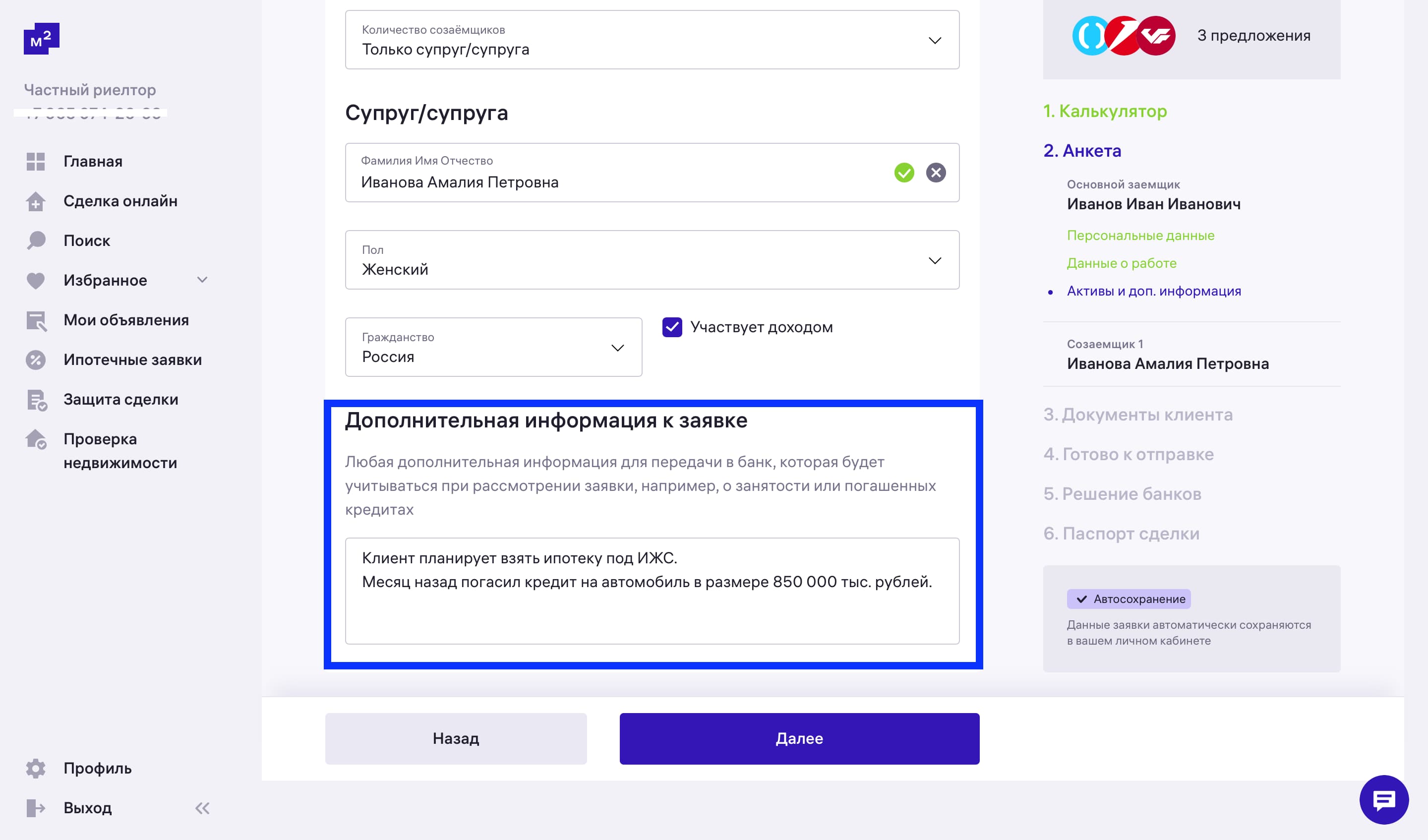

Заполните блок «Дополнительная информация к заявке». Здесь же можно указать, что клиент планирует взять военную ипотеку, ипотеку на ИЖС или другие нестандартные варианты. Когда заполните, нажмите «Далее» внизу экрана (рис. 28).

рис.28

рис.28

Если в анкете указываете созаёмщиков, заполните аналогичную анкету по каждому из них. Всего можно указать до четырёх созаемщиков.

Этап 3. Документы клиента

Видеоинструкция "Этап 3. Документы клиента"

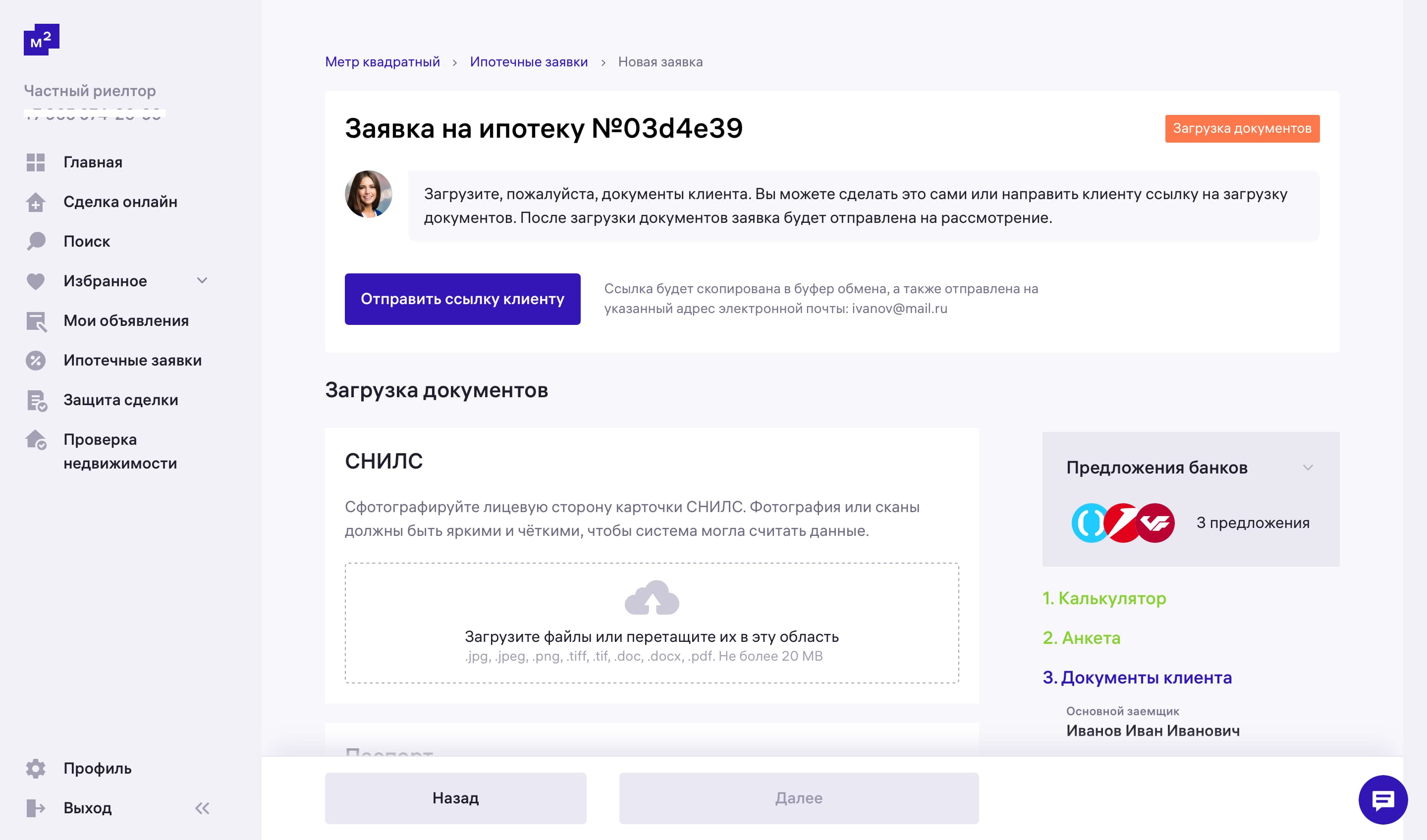

На этом этапе загрузите сканы документов клиента. Из обязательных: СНИЛС и паспорт (рис. 29).

рис.29

рис.29

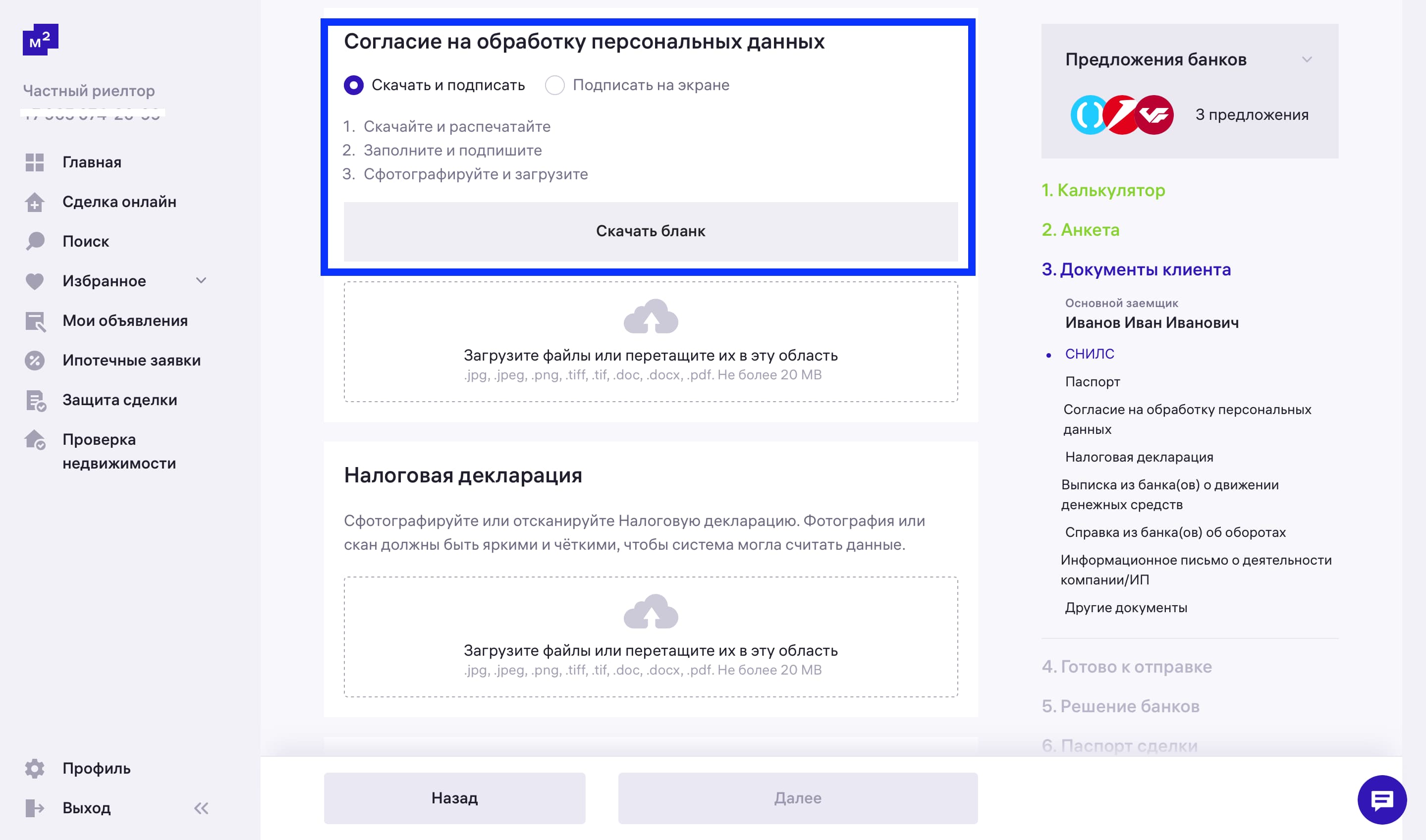

Ещё клиент должен заполнить согласие на обработку персональных данных. Сделать это можно двумя способами: распечатать документ, подписать и загрузить скан с подписью; расписаться прямо на экране устройства (рис. 30).

рис.30

рис.30

Загрузите на каждого созаёмщика (если они есть) отдельные сканы документов.

Важно: поля для загрузки документов клиента и его созаёмщиков выглядят одинаково. Перед отправкой заявки ещё раз проверьте, правильно ли вы загрузили документы. Заявка, в которой документы собственника и созаёмщиков загружены вместе, вернётся на доработку.

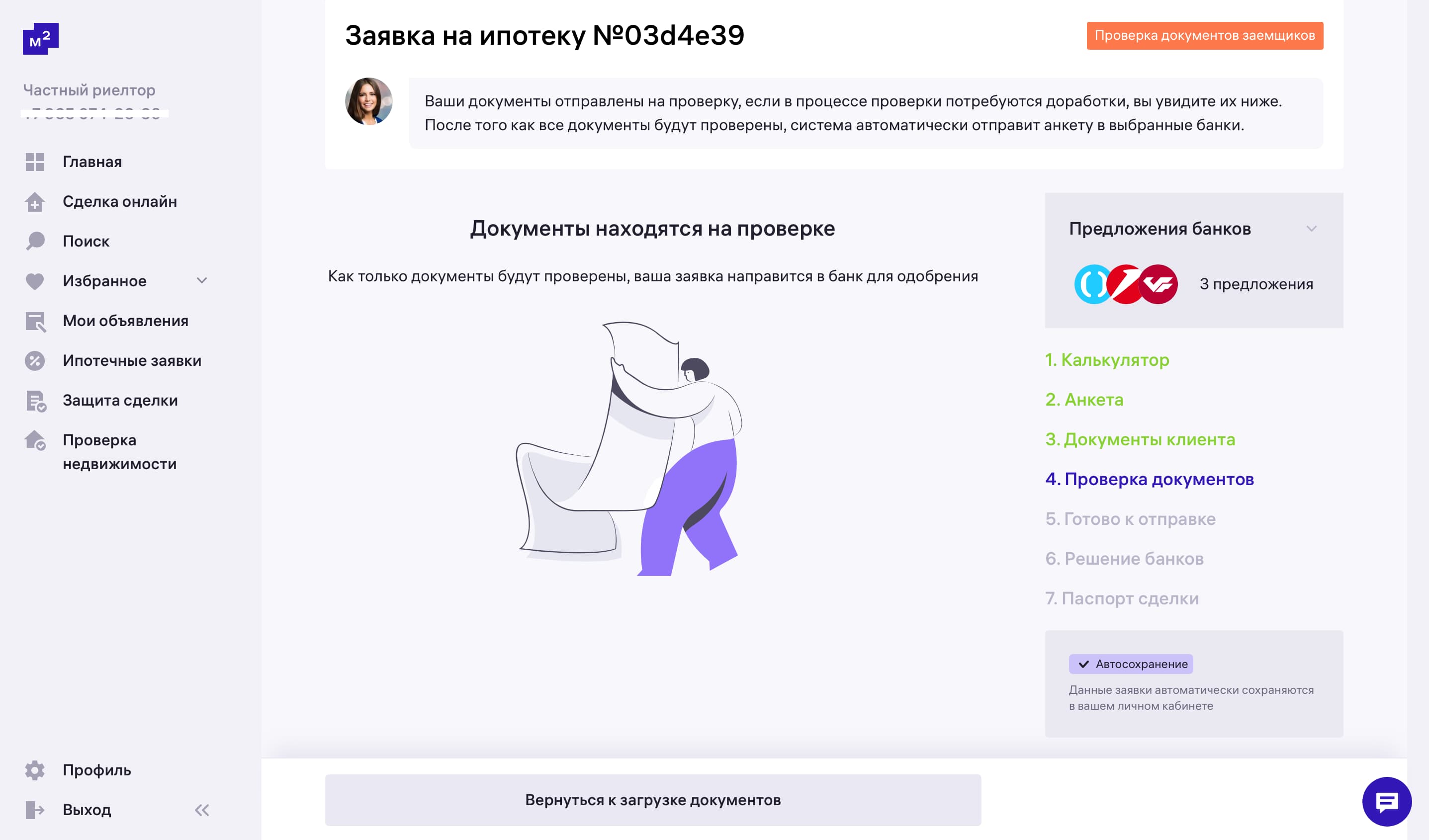

Этап 4. Проверка документов

Получаем документы на проверку. Свяжемся с вами, если увидим ошибки, нестыковки в данных или не найдём нужные документы. (рис. 31).

рис.31

рис.31

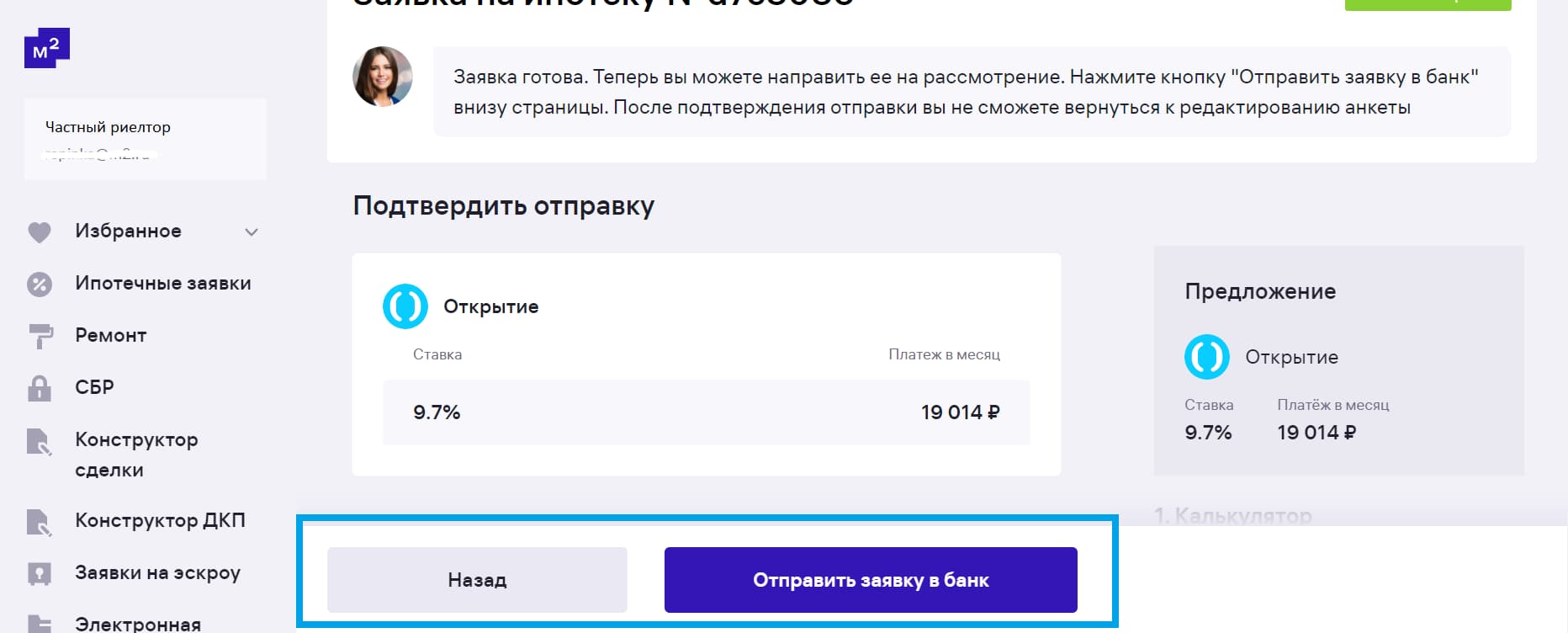

Этап 5. Готово к отправке

Перед отправкой документов в банки можете вносить в них правки. После — уже нет.

Если вы внесли изменения и выбрали подходящие предложения, нажмите на кнопку «Отправить заявку в банк». Срок рассмотрения — от 1 до 3 рабочих дней, часто решение приходит в день отправки анкеты.

рис.32

рис.32

Этап 6. Решение банков

Видеоинструкция "Этап 6. Решение банков"

Банки рассмотрят заявку и отправят решение: одобрение, отказ или предложение загрузить документы на доработку. Если заявку нужно доработать, банк укажет причину и как её исправить(рис. 33).

рис.33

рис.33

На этом этапе мы свяжемся с вами, чтобы обсудить детали сделки и проконсультировать по всем вопросам.

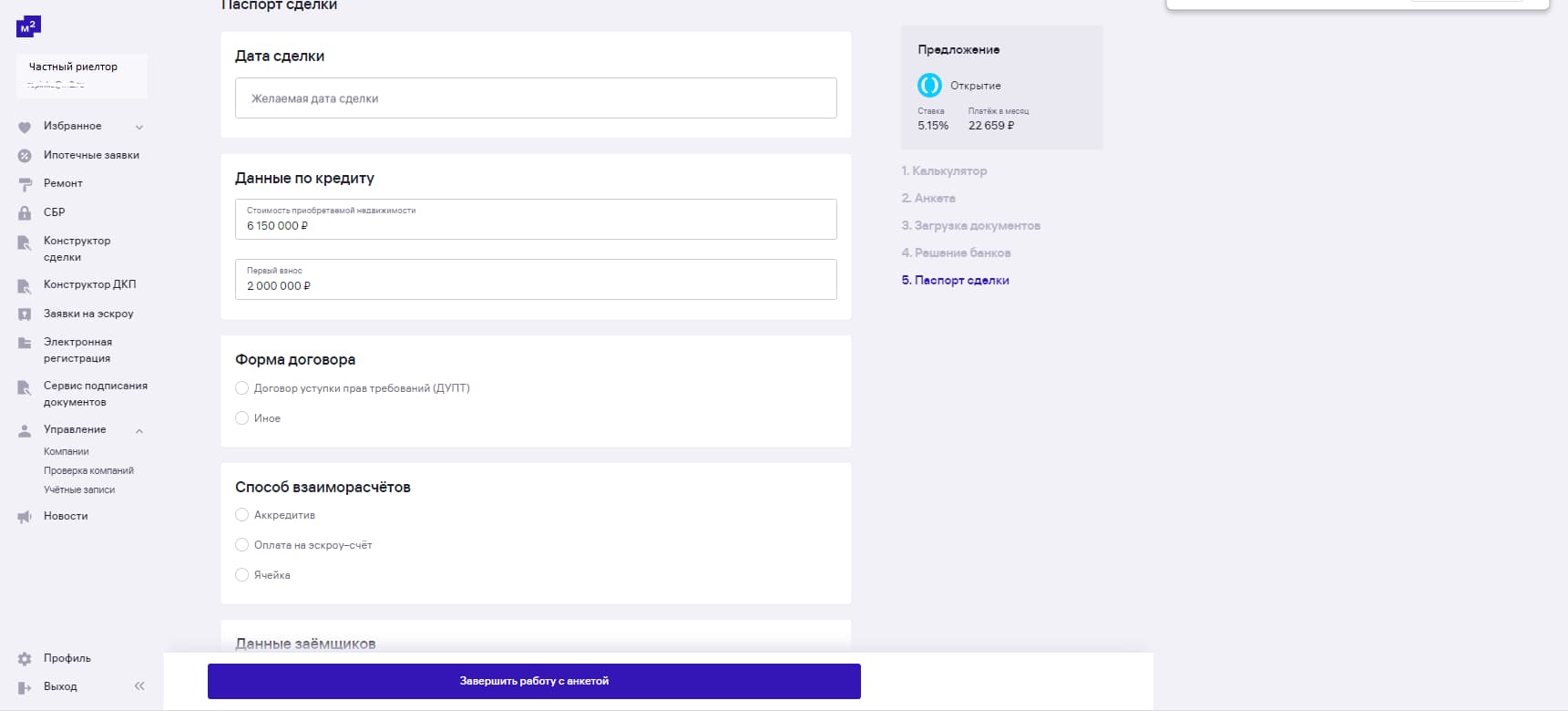

Этап 7. Паспорт сделки

Ждём одобрения объекта. На этом этапе банк оценивает ликвидность объекта залога и принимает решение, будет ли он его кредитовать. Банк может одобрить кредитование объекта или отказать в нём, а может — выставить дополнительные условия. Например, потребовать застраховать объект или предоставить дополнительные документы.

рис.34

рис.34

Как мы работаем

- Всегда стараемся связываться с риелтором, а не клиентом напрямую. Это упрощает коммуникацию, ведь эксперт в сделке — риелтор. Если вы зашли в личный кабинет физлица и отправили заявку оттуда, мы не узнаем, что вы участвуете в сделке как риелтор, и позвоним клиенту. Вот почему так важно регистрироваться и отправлять заявки из личного кабинета партнёра.

- Мы — ваш консультант по ипотечным правилам 21 банка. Знаем всё о ставках, сделках, документах, оценочных компаниях, рисках при проверке и другие нюансы. И расскажем вам это бесплатно. Наша цель — максимальный процент одобрений по ипотеке для ваших клиентов. Сейчас он 96%.

- Отслеживаем одобрение по объекту, помогаем с доработками заявки и консультируем на всех этапах. На этапе одобрения работаем лично с вами.

- Заявки от нас в приоритете у банков, поэтому вы быстрее получите результат.

Важно

- Не нужно путать ЦОЗ (Центр обработки заявок) и ЦИК (Центр ипотечного кредитования). Риелторы обычно работают с ЦИК, они есть в каждом городе. А вот ЦОЗ есть далеко не везде. Но в итоге все заявки уходят именно в ЦОЗ.

Как это работает: вы отправили заявку на ипотеку через ЦИК в городе Каменск-Уральский, а она ушла в челябинский ЦОЗ — потому что в Каменск-Уральском нет ЦОЗа. Звонить в ЦИК Каменск-Уральска не нужно, там вашу заявку не увидят — ведь она уже в ЦОЗе Челябинска.

- Мы не платим вам за заявки. Зато помогаем консультациями и даём бесплатный доступ к ипотечному брокеру. Так вы экономите до одной недели на каждой сделке.

- Мы работаем с любыми нестандартными заявками. Если клиент — собственник бизнеса и не готов подтверждать доход, но хочет взять ипотеку под залог недвижимости или ипотеку на коммерческую недвижимость, то мы поможем найти лучший вариант и получить одобрение.

- Если ипотеку одобрит банк ВТБ, у вас появится личный менеджер. Он будет обрабатывать заявки из ЦОЗа. В карточке сделки будут его контакты для связи.

- Если ипотеку одобрит банк Дом.РФ, заявка отобразится только в центральном офисе банка. Другие отделения её не увидят — так устроена электронная система банка. Если вы просто придёте в отделение банка в своём городе и скажете, что вашему клиенту одобрили ипотеку, — документы не найдут. Лучше подождать решения от нашего «Ипотечного брокера».