Еще есть реструктуризация — изменение условий ипотеки. Допустим, семья Кузнецовых не может платить каждый месяц по 50 000 рублей, поэтому муж и жена обращаются в банк и просят уменьшить платеж. Банк соглашается, делает платеж по 35 000 рублей, но увеличивает срок кредита на десять лет.

Главное отличие рефинансирования от реструктуризации — финансовая выгода. В первом случае клиент уходит в другой банк ради выгодных для себя условий, во втором — финансовой выгоды нет. Если взять семью Кузнецовых, то с увеличением срока кредита увеличивается и переплата по процентам, а значит, в целом условия даже ухудшаются.

В этой статье мы говорим о рефинансировании ипотеки, а о реструктуризации вспомнили, чтобы не было путаницы в терминах.

Рефинансировать ипотеку выгодно, если новая ставка меньше старой хотя бы на 1,3%

Главное в рефинансировании ипотеки — посчитать, а выгодно ли это. Дело в том, что переход в новый банк обернётся расходами — примерно 30 000−50 000 рублей. Это затраты на оценку жилья, госпошлину, новую страховку, оформление документов.

Если бóльшая часть срока прошла, рефинансировать ипотеку невыгодно, потому что заемщик уже выплатил банку основные проценты по аннуитетным платежам, а теперь выплачивает деньги за квартиру. Если уйти в другой банк, снова придется начинать с погашения процентов.

И наконец, если разница в процентных ставках измеряется в сотых долях, возможно, переходить в новый банк не нужно. Другое дело, если брали ипотеку под 12% годовых, а после рефинансирования ставка снизится до 8%. Рассмотрим на примере.

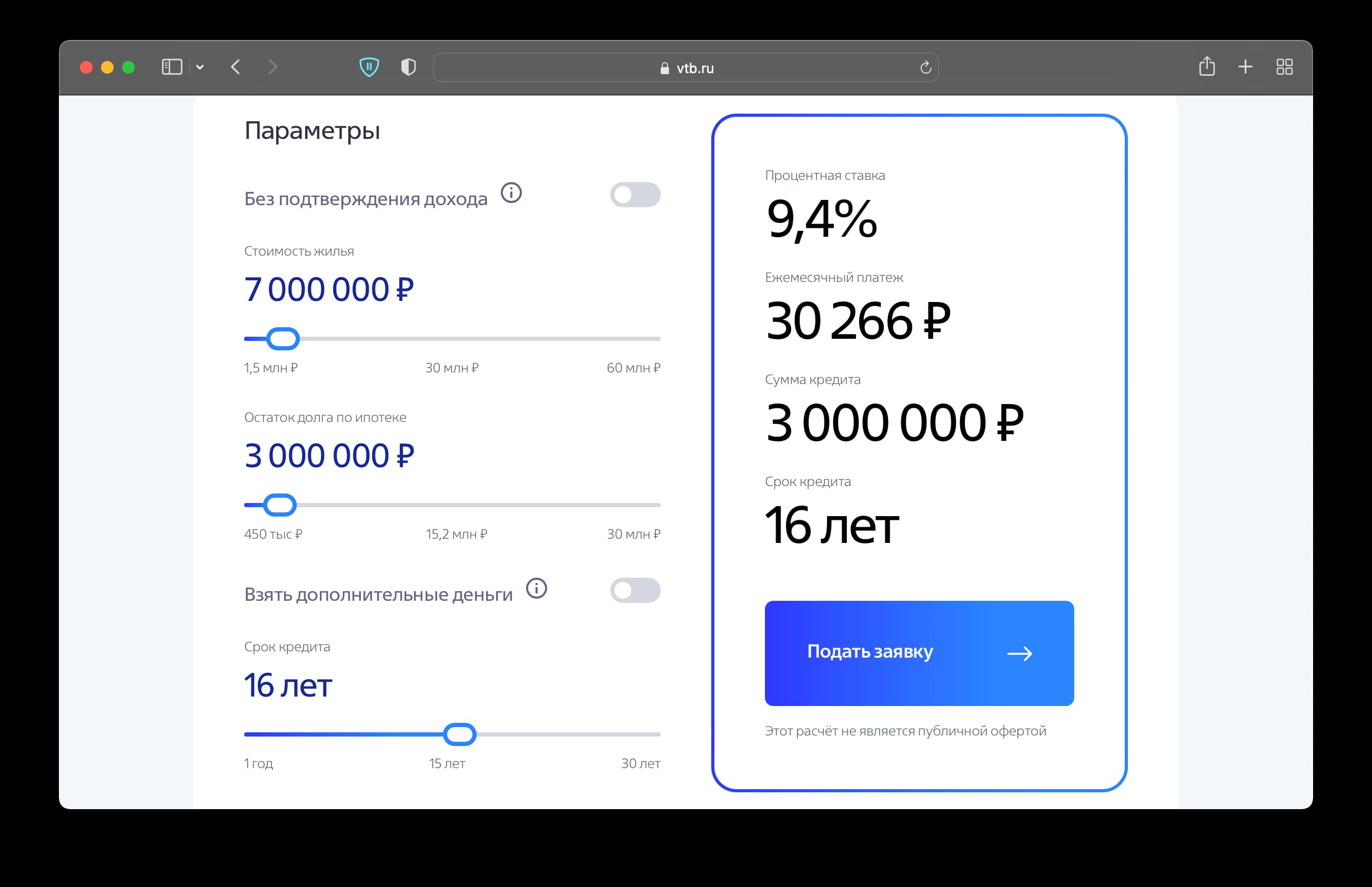

Олег взял в ипотеку 3 млн рублей под 10% годовых на десять лет. В течение двух лет он ежемесячно платил по 40 000 рублей, после чего рефинансировал ипотеку в другом банке. По новым условиям он взял оставшиеся 2,6 млн рублей под 7% на восемь лет. Ежемесячный платеж снизился до 35 500 рублей, а срок кредита остался прежним. В итоге Олег каждый месяц экономит 4500 рублей, за восемь лет это 432 000 рублей.

Общее правило такое: чтобы рефинансирование было выгодным, новая процентная ставка должна быть минимум на 1,3% ниже старой.

В новом банке проверят, не было ли просрочек по старой ипотеке

Перед тем, как рефинансировать ипотеку в другом банке, можно обратиться в свой и попросить уменьшить процентную ставку, например, потому, что Центробанк изменил ключевую ставку. Если банк согласится, ставка станет меньше и не придется возиться с переоформлением ипотеки. Если откажется, нужно искать банк, который предложит более выгодные условия. Согласие своего банка на это не требуется.

На сайтах банки обычно публикуют общую информацию, например предлагают ипотеку от 8% годовых, но по факту ставка может оказаться другой — всё зависит от кредитной истории заемщика, его доходов, того, в каком банке он получает зарплату. Поэтому советуем пользоваться калькуляторами, где можно учесть эти моменты, или обращаться в отделения банков.

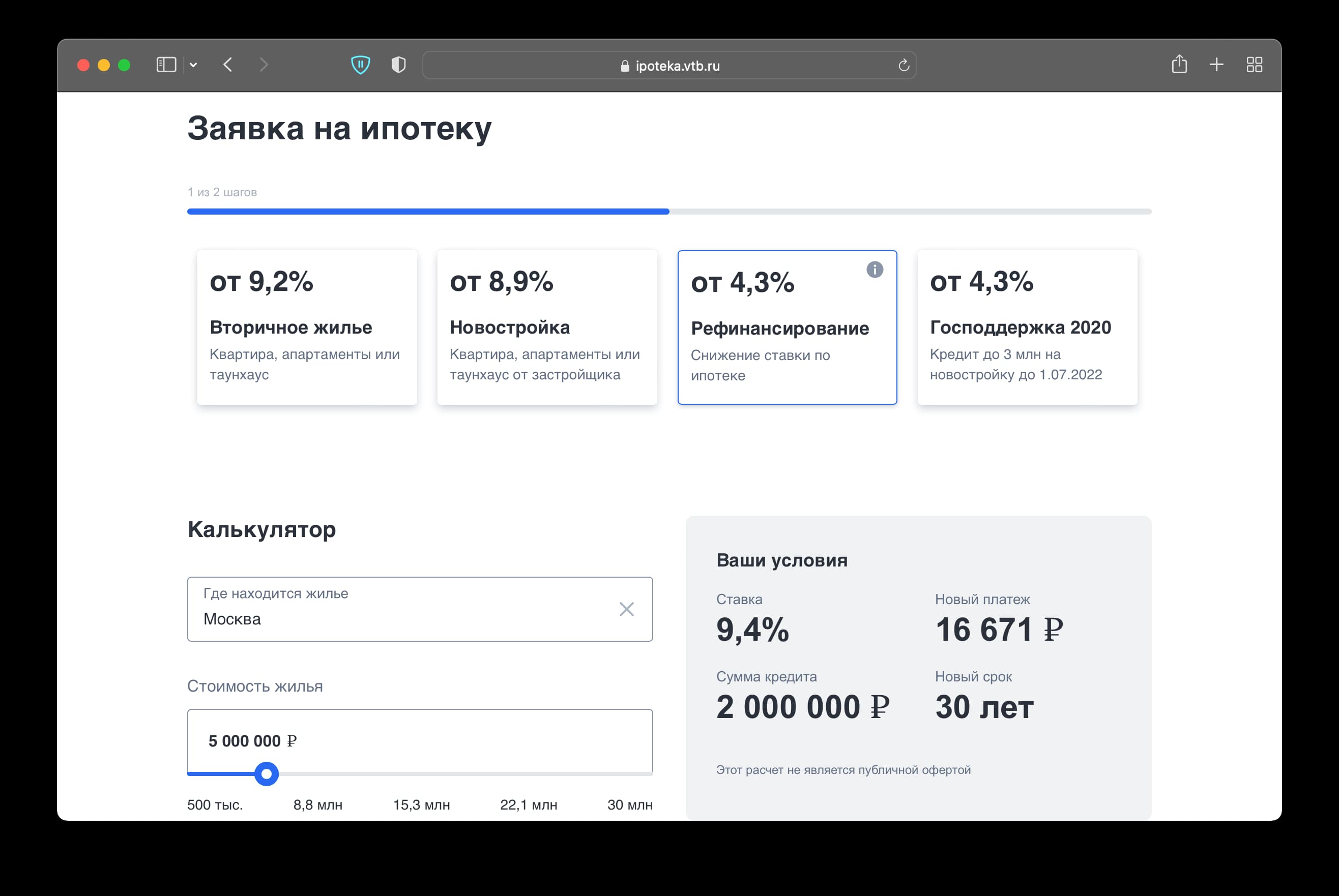

Калькулятор рефинансирования ипотеки на сайте ВТБ

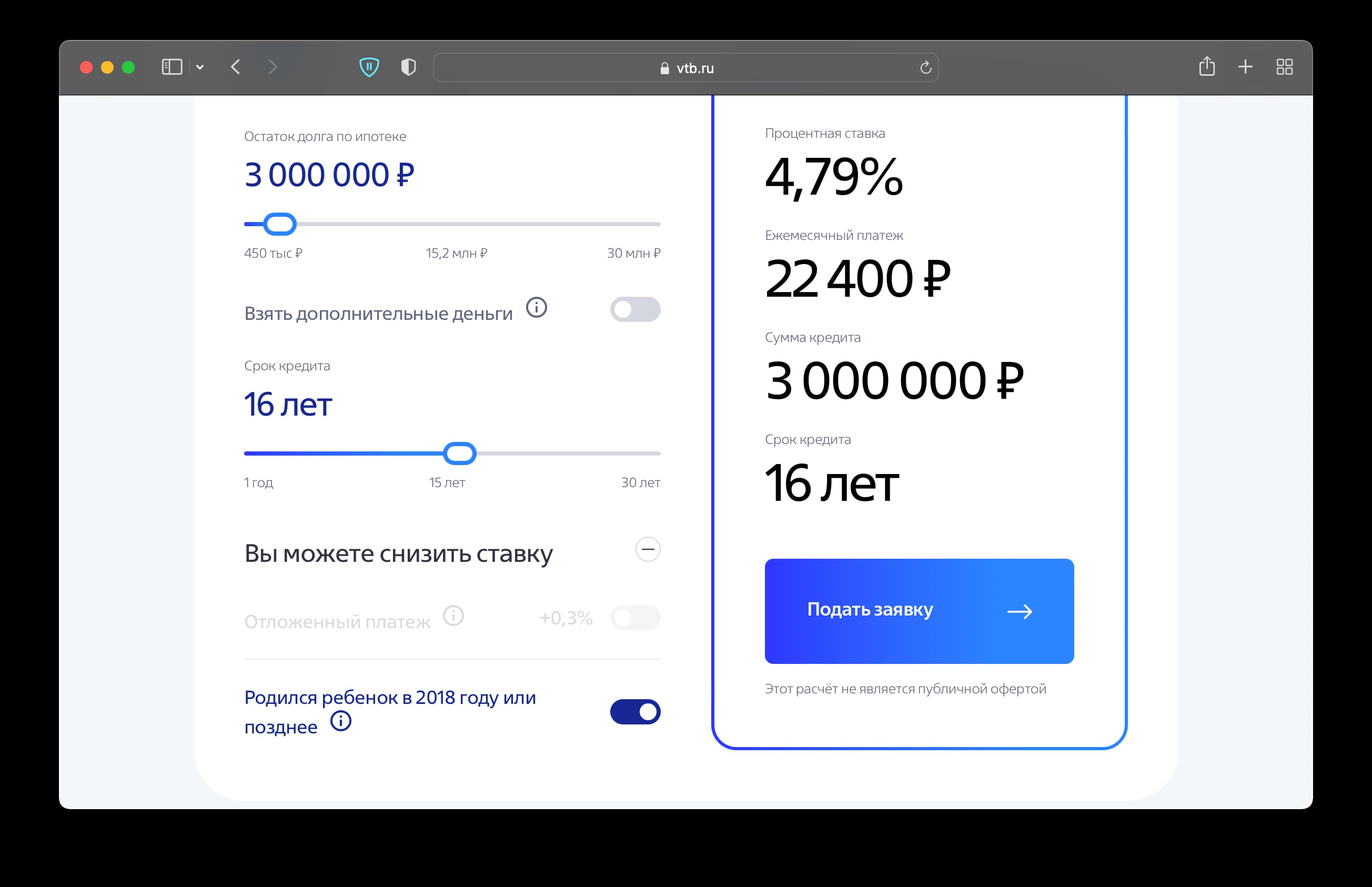

Если в семье родился ребенок, ипотеку на новостройку можно рефинансировать под 6% годовых по государственной программе семейной ипотеки.

В ВТБ программу семейной ипотеки включили в калькулятор рефинансирования. Если на прошлом скриншоте ставка была 9,4%, то по программе господдержки стала 4,79%

После того как выбрали банк для рефинансирования, можно подавать заявку — удобнее всего это сделать на сайте.

На этапе заявки нужно заполнить графы о стоимости квартиры и размере кредита, указать свои данные и согласиться на проверку кредитной истории

На этапе заявки банки проверяют кредитную историю заемщика, их интересует, не было ли просрочек по ипотеке, рефинансирование которой запрашивают. Если просрочки были, в новой ипотеке откажут.

Если с заявкой и кредитной историей всё хорошо, банк запросит документы. В разных банках пакет документов может различаться, но чаще всего требуются:

паспорт;

СНИЛС или ИНН;

кредитный договор вместе с графиком платежей;

справка или выписка об остатке долга — выдадут в старом банке;

заверенная копия или электронная версия трудовой книжки;

справка о доходах физлица, можно в электронном виде.

Если речь об ипотеке индивидуального предпринимателя, то справка о доходах физлица заменяется декларацией 3-НДФЛ со штампом налоговой. Точный список документов можно уточнить в вашем банке.

При рефинансировании нужно заказывать оценку квартиры и покупать страховку

После того как банк одобрит рефинансирование, можно собирать документы на квартиру. Список дадут в банке, но точно потребуются:

правоустанавливающие документы, например договор купли-продажи;

отчет об оценке недвижимости — его делает профессиональный оценщик, а услуга стоит примерно 5000 рублей. В ВТБ отчёт можно заказать онлайн в личном кабинете.

Также банк может попросить кадастровый паспорт, договор страхования, справку об отсутствии долгов за коммуналку, справку о регистрации людей в квартире и другие документы.

Банк проверит квартиру, и, если его всё устроит, начнется этап непосредственно рефинансирования: банк подпишет с новым клиентом договор и после этого переведет деньги за квартиру в старый банк.

Важно, что при рефинансировании ипотеки нужно обязательно покупать новый полис страхования, даже если срок старого еще не закончился.

Чтобы завершить рефинансирование, квартиру нужно передать в залог новому банку

Когда человек покупает квартиру в ипотеку, он получает ее в собственность, но с обременением, то есть жилье находится в залоге у банка. Поэтому при рефинансировании ипотеки залог на квартиру тоже необходимо переоформить.

На практике это выглядит так: нужно прийти в старый банк, попросить выдать закладную, вместе с представителем нового банка прийти в МФЦ, снять старое обременение и наложить новое. Еще можно поручить переоформление новому банку, и они сами всё сделают без участия заемщика. В любом случае в новом банке подскажут, что нужно делать.

Иногда переоформление залога занимает недели. На это время банки вводят повышенные ставки по ипотеке, но, как только квартира переходит в залог к ним, ставки снижаются, например в ВТБ — на два процентных пункта.

После рефинансирования новая ипотека ничем не отличается от предыдущей. Только в кредитной истории появляется запись, что заемщик погасил ипотеку в одном банке и взял в другом.

Каковы требования к заемщику на рефинансирование ипотеки?

Такие же, как при обычной ипотеке. Стаж работы — шесть месяцев, нет просроченных задолженностей, есть возможность подтвердить доход.

А банк может отказать в рефинансировании?

Да, как и при обычной ипотеке. Например, если у заемщика плохая кредитная история, недостаточно доходов или он сделал незаконную перепланировку в квартире.

Ипотеку в долларах можно рефинансировать?

Обычно банки рефинансируют только ипотеку в рублях, но, возможно, есть банк, который согласится взять валютную ипотеку, просто мы о нем не знаем.

Если рефинансировать ипотеку, это негативно отразится на кредитной истории?

Нет, если все платежи в новом банке вносить вовремя.

А что с налоговым вычетом?

Налоговый вычет никуда не девается — его получают так же, как при обычной ипотеке.

А можно в одну ипотеку объединить несколько разных кредитов, например ипотеку и автокредит?

Да, можно, но тогда заемщик не сможет получить налоговый вычет. Нужно уточнить этот вопрос в своем банке.

Сколько времени займет рефинансирование?

Всё индивидуально, но в среднем на это требуется два-три месяца.

Список использованных источников

Новые условия семейной ипотеки // Госуслуги.

Как выгодно рефинансировать ипотеку в 2020 году // РБК.