Требования к заёмщикам и недвижимости

Общий смысл программы не изменился: семьи, в которых есть дети, могут взять ипотеку на льготных условиях. Семейная ипотека по-прежнему доступна россиянам в возрасте от 18 до 75 лет, у которых есть дети.

Для таких семей действуют льготные условия. Они могут взять ипотеку по ставке до 6% годовых на срок до 30 лет и на сумму до 6 млн рублей. В столицах лимит расширяется до 12 млн рублей. В рамках комбо-ипотеки доступная сумма больше, но и общая ставка выше.

Кроме требования к количеству и возрасту детей, состав семьи не важен. Ипотеку может взять и родитель-одиночка, и полная семья из матери и отца.

По семейной ипотеке можно купить квартиру в новостройке. А в некоторых ситуациях — и на вторичке, если город маленький или в нём строят не больше двух домов. Это правило осталось прежним. Хотя предложения расширить семейную ипотеку на вторичку по всей стране были, их не приняли.

Семейная ипотека и в целом льготные программы сейчас популярнее, чем рыночные предложения. Когда массовую льготную ипотеку отменили в 2024 году, именно семейная программа стала популярнее всех. Источник

Семейная ипотека в 2026 году: новые условия

Хотя большая часть условий осталась прежней, есть и нововведения. Большинство из них будет действовать с 1 февраля 2026 года. Разбираемся, что именно изменится в программе и что это значит для заёмщиков.

В льготной ипотеке должны участвовать оба супруга

⏳ Как было раньше: каждый из родителей мог оформить семейную ипотеку только на себя, и это позволяло семьям брать два кредита. Например, сначала квартиру покупает мать ребёнка, затем отец.

🌱 Как будет теперь: с 2026 года семейную ипотеку обязательно нужно оформлять на имя обоих супругов, если семья полная. То есть заёмщиками должны одновременно выступать и отец, и мать ребёнка. Единственное исключение — если один из родителей иностранец и не может участвовать в программе.

Минфин говорит, что это изменение нужно, чтобы семьи перестали злоупотреблять ипотечными кредитами. С новыми условиями программа станет прозрачнее и справедливее. А ещё, так как доход заёмщиков оценивается вместе, семье, скорее всего, будут одобрять большие суммы.

Но у решения есть и минусы:

- Будет труднее постепенно расширяться — сначала купить квартиру поменьше, а потом сменить на жильё побольше.

- Станет намного сложнее использовать ипотеку для инвестиций в недвижимость.

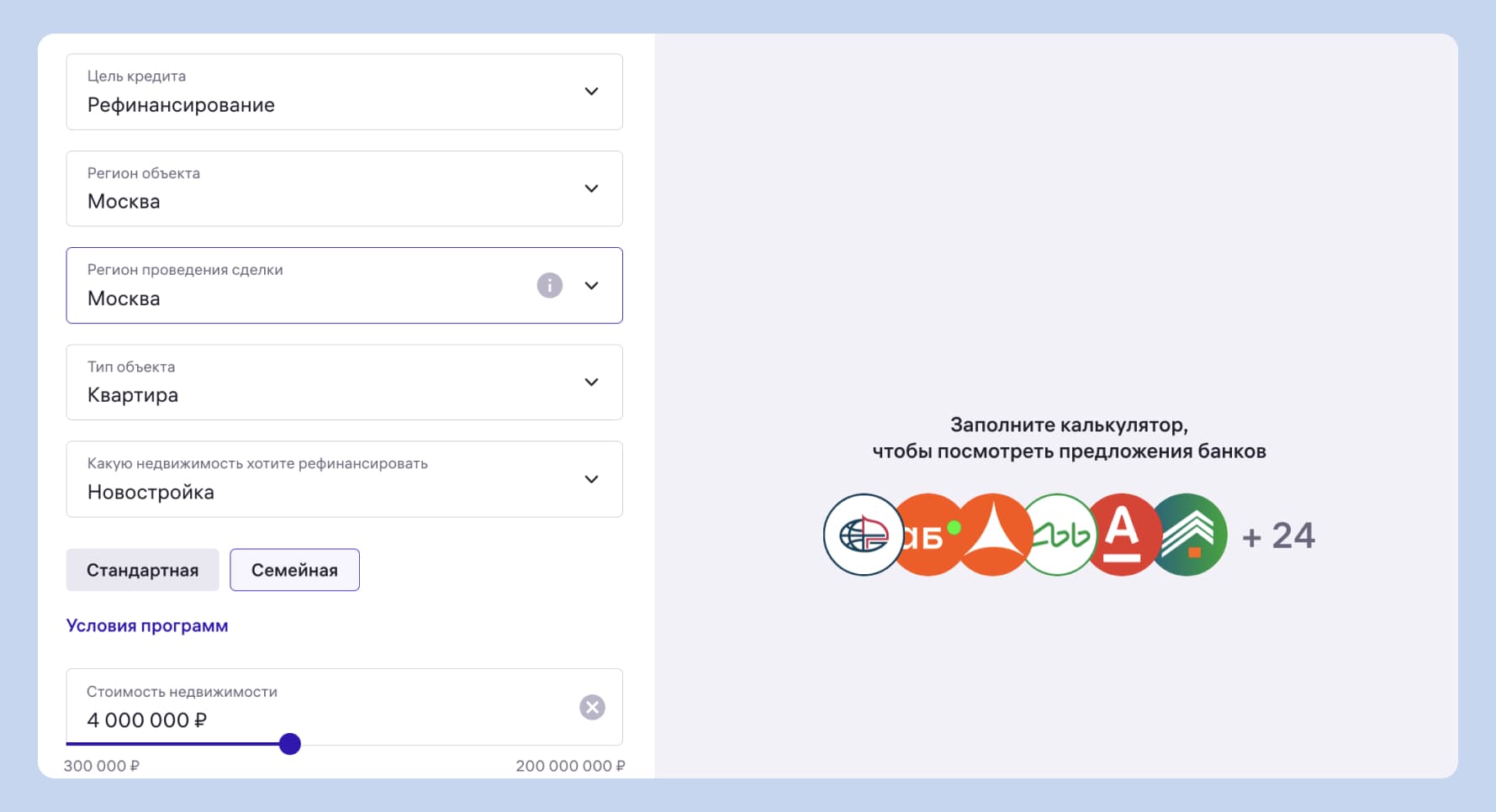

Комбо-ипотеку можно рефинансировать

⏳ Как было раньше: рефинансировать комбинированную ипотеку было возможно, но невыгодно. После рефинансирования кредит становился полностью рыночным — его сумму целиком пересчитывали по ставке ЦБ. А семейная ставка по ипотеке терялась.

🌱 Как будет теперь: семья может отдельно рефинансировать рыночную часть комбо-ипотеки. Льготная часть останется без изменений до конца срока.

Комбо-ипотека работает по такому принципу: часть суммы семья берёт по льготной ставке, а часть, которая не попадает под условия программы, — по рыночной. А ставки по рыночной ипотеке в 2024–2025 годах могли спокойно достигать 25% годовых и даже больше.

Со второй половины 2025 года ключевая ставка понемногу снижается, и проценты по ипотеке — вместе с ней. Поэтому нововведение особенно важно для тех, кто оформил комбо-ипотеку в период повышенных ставок.

Если семья рефинансирует ипотеку в 2026 году, то сможет серьёзно уменьшить платёж и не потерять при этом льготные условия.

Рефинансировать ипотеку на выгодных для себя условиях поможет сервис «Ипотека» от М2. Мы работаем в том числе с льготными и комбо-программами. Вам достаточно указать условия кредита в калькуляторе и выбрать цель «Рефинансирование». Мы покажем предложения банков, а вы сможете сразу отправить в них единую заявку — быстро и бесплатно.

«Донорскую ипотеку» могут запретить

⏳ Как было раньше: люди могли привлечь в качестве созаёмщика человека с детьми, чтобы получить семейную ипотеку вместо рыночной. Некоторые пользовались этим в своих целях.

🌱 Как будет теперь: есть вероятность, что такую схему запретят. Привлекать «доноров» — знакомых или родственников, имеющих право на льготу, — будет запрещено.

«Донорской» называют ипотеку, в которой люди привлекают созаёмщиков со стороны, не членов семьи. Так делают, чтобы увеличить общий доход. Изменение в семейной ипотеке, которое касается этой возможности, ещё под вопросом. Неизвестно, примут его или нет, но новые условия обсуждают уже не первый месяц.

Дело в том, что есть люди, которые злоупотребляют возможностью привлекать созаёмщиков со стороны. Например:

- Человек не имеет детей и не подходит под требования семейной ипотеки. Поэтому договаривается со знакомой — матерью двоих детей. Фактически он покупает квартиру только для себя, но на бумаге делает знакомую созаёмщицей и поэтому может взять ипотеку по семейной программе.

- У семьи есть дети, и она может взять ипотеку по госпрограмме. Но банк не одобряет её заявку — не хватает дохода. Тогда супруги привлекают к кредиту третьего человека просто для вида, чтобы повысить суммарный доход. Ипотеку одобряют, но созаёмщик ничего не платит, и нагрузка на семью становится огромной.

Потенциальный запрет нужен, чтобы избежать таких ситуаций и обходных схем. Но пока неясно, будет ли реализовано нововведение и в какие сроки его можно ожидать.

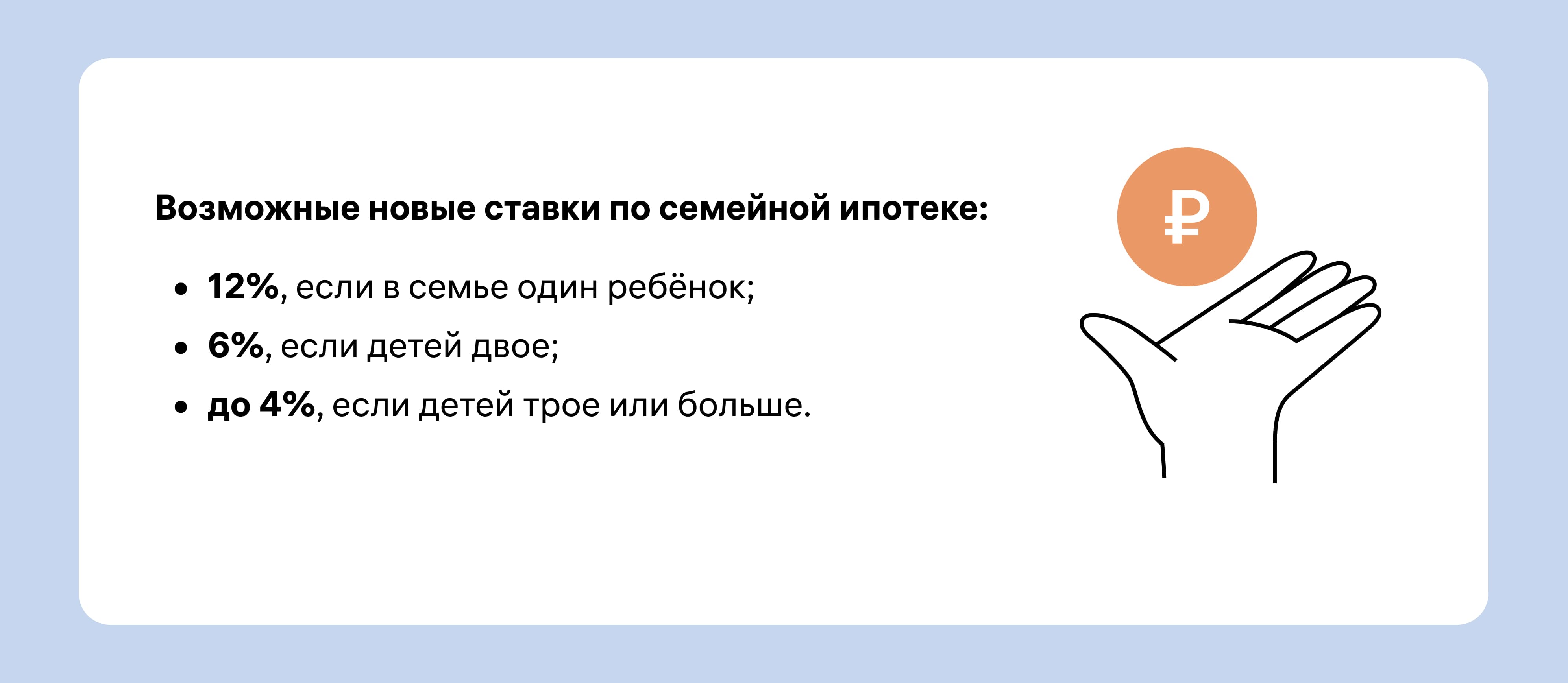

Ставка может зависеть от количества детей

⏳ Как было раньше: ставка по семейной ипотеке составляла до 6% для всех заёмщиков. Неважно, сколько у них детей и в каком они возрасте.

🌱 Как будет теперь: ставку могут привязать к количеству детей и сделать прогрессивной. Чем больше детей в семье, тем ниже процент.

Это изменение тоже ещё не согласовали. До сих пор неясно, примут его или нет, но оно уже вызвало немало споров и разногласий.

Потенциальная новая шкала ставок сейчас выглядит так.

Для семей с двумя детьми условия не изменятся. Многодетные окажутся в более выигрышной позиции. А вот для людей с одним ребёнком ставка вырастет вдвое, хотя всё ещё будет ниже рыночной.

Пока что разделение ставки — только предложение. Неизвестно, примут ли его в принципе, а если примут — когда и на каких условиях. Может быть и так, что ничего не изменится и ставка по семейной ипотеке останется равна 6% для любого заёмщика.

Ещё одно потенциальное нововведение: семейную ипотеку хотят привязать к региону прописки родителей. То есть семья, прописанная в Казани, не сможет купить по семейной ипотеке квартиру в Нижнем Новгороде. Но и это изменение пока только обсуждается.

Нюансы условий по семейной ипотеке

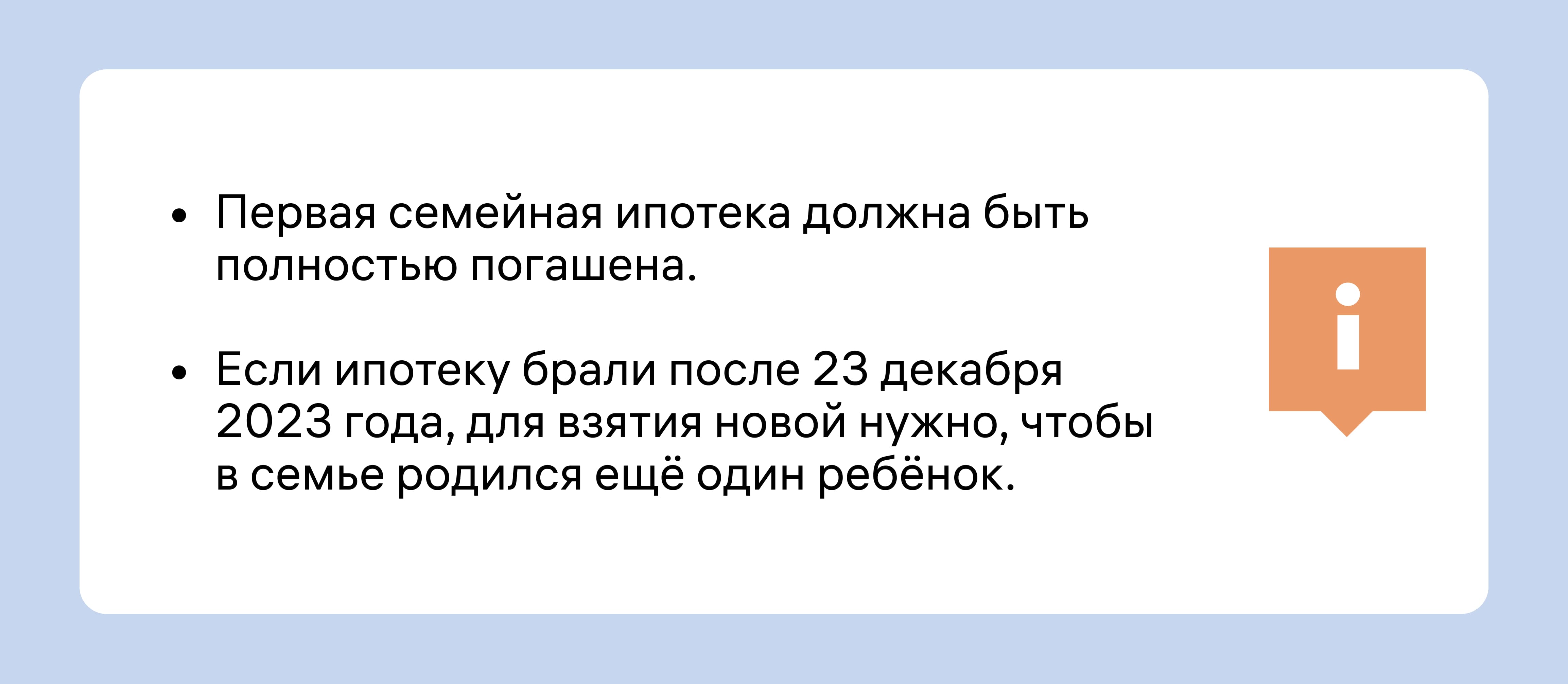

Требование, что в кредите должны участвовать оба супруга, часто расценивают как правило «одна ипотека на семью». И это в целом верно. Семья действительно больше не сможет взять два кредита по госпрограмме за раз. Но вот получить семейную ипотеку повторно после закрытия первой всё ещё можно.

Если родители уже брали семейную ипотеку раньше, они всё ещё способны сделать это во второй раз. Но только если одновременно выполнят два условия.

Дело в том, что в 2023 году появилось правило: участвовать в любой льготной ипотеке можно всего один раз. Но семейная ипотека — единственное исключение: её можно взять повторно, когда родится ещё один ребёнок. А ещё правило не распространяется на кредиты, взятые до декабря 2023 года.

Как получить семейную ипотеку в 2026 году

Условия по программе всё время меняются. Неизвестно, какими они будут через год. Так что, если вы подходите под актуальные условия и хотите расширяться, можете действовать уже сейчас.

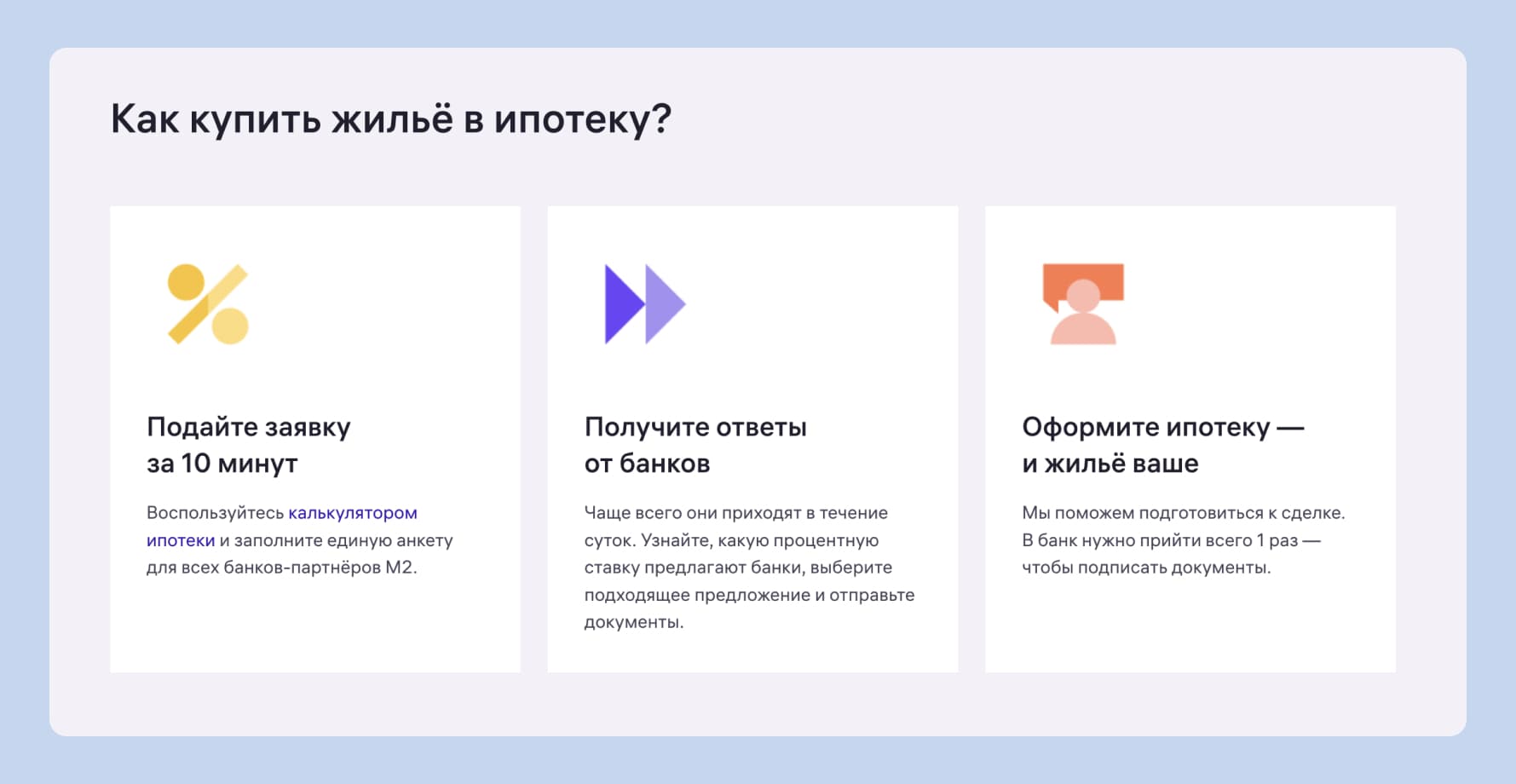

Чтобы оформить ипотеку, достаточно обратиться в интересующий банк напрямую. Но если вы хотите сравнить условия и выбрать наиболее выгодные без лишних затрат времени — поможет сервис «Ипотека» от М2:

- Перейдите на страницу сервиса и заполните информацию в калькуляторе.

- Посмотрите, какие условия готовы предложить вам банки-партнёры М2.

- Заполните и отправьте единую анкету — наши партнёры получат её в тот же день и быстро ответят.

- Выберите из доступных предложений то, которое вам подойдёт.

- Оформите с помощью М2 кредитный договор и заключите ипотечную сделку.

На каждом шаге наши менеджеры готовы помочь вам и ответить на возникшие вопросы. Почти вся сделка проходит онлайн — приехать в отделение банка понадобится только один раз.

Краткие выводы

- Условия семейной ипотеки в 2026 году по большей части останутся прежними. Главное изменение — состав заёмщиков: если семья полная и оба супруга россияне, взять кредит они должны вместе как созаёмщики.

- Ещё одно изменение касается комбо-ипотеки. Теперь семьи смогут рефинансировать рыночную часть такого кредита, при этом сохранить льготную часть неизменной.

- Обсуждается запрет «донорской ипотеки» с участием других людей, введение динамической ставки и привязка к региону прописки. Но это пока только предложения, а не фактические изменения.

Список источников

- Заёмщики получили возможность снизить рыночную составляющую ставки по льготным ипотечным программам // Пресс-центр Минфина России.

- Закон о разных процентных ставках по семейной ипотеке могут принять в начале 2026 года // ТАСС.

- Постановление Правительства Российской Федерации от 15.12.2023 № 2166 «О внесении изменений в некоторые акты Правительства Российской Федерации по вопросам жилищного (ипотечного) кредитования граждан Российской Федерации».