Что такое семейная ипотека

Семейная ипотека — это государственная программа для поддержки семей с детьми. Она позволяет взять кредит на жильё со ставкой до 6% или рефинансировать текущий. Программа действует до 31 декабря 2030 года.

Кто может воспользоваться

Участвовать в программе могут только граждане России.

Закон не устанавливает предельный возраст заёмщика, но банки вправе вводить свои ограничения. Обычно они смотрят, сколько лет будет клиенту к моменту полного погашения кредита. Например, в ВТБ верхняя граница — 75 лет, в ПСБ — 70 лет. Рамки связаны с оценкой платёжеспособности: в пенсионном возрасте доходы снижаются, а риски для банков растут.

На какое жильё можно оформить

Cемья может использовать льготный кредит, чтобы купить:

- купить квартиру в новостройке,

- купить землю и построить частный дом с привлечением подрядчиков,

- купить строящийся или готовый дом у застройщика.

С 1 апреля 2025 года в программу включили квартиры на вторичном рынке. Основные требования: дом должен быть не старше 20 лет и не в аварийном состоянии. Но купить вторичку можно всего в 35 регионах России и только в городах, где сейчас строят не более двух многоквартирных домов. О других особенностях читайте в статье «Как получить семейную ипотеку на вторичное жильё».

Преимущества семейной ипотеки

Семейная ипотека — один из самых доступных способов снизить кредитную нагрузку. Cтавка по ней всего до 6%, в то время как рыночная сейчас начинается от 22%. Рассмотрим на примере, сколько заёмщики экономят на ипотечных выплатах.

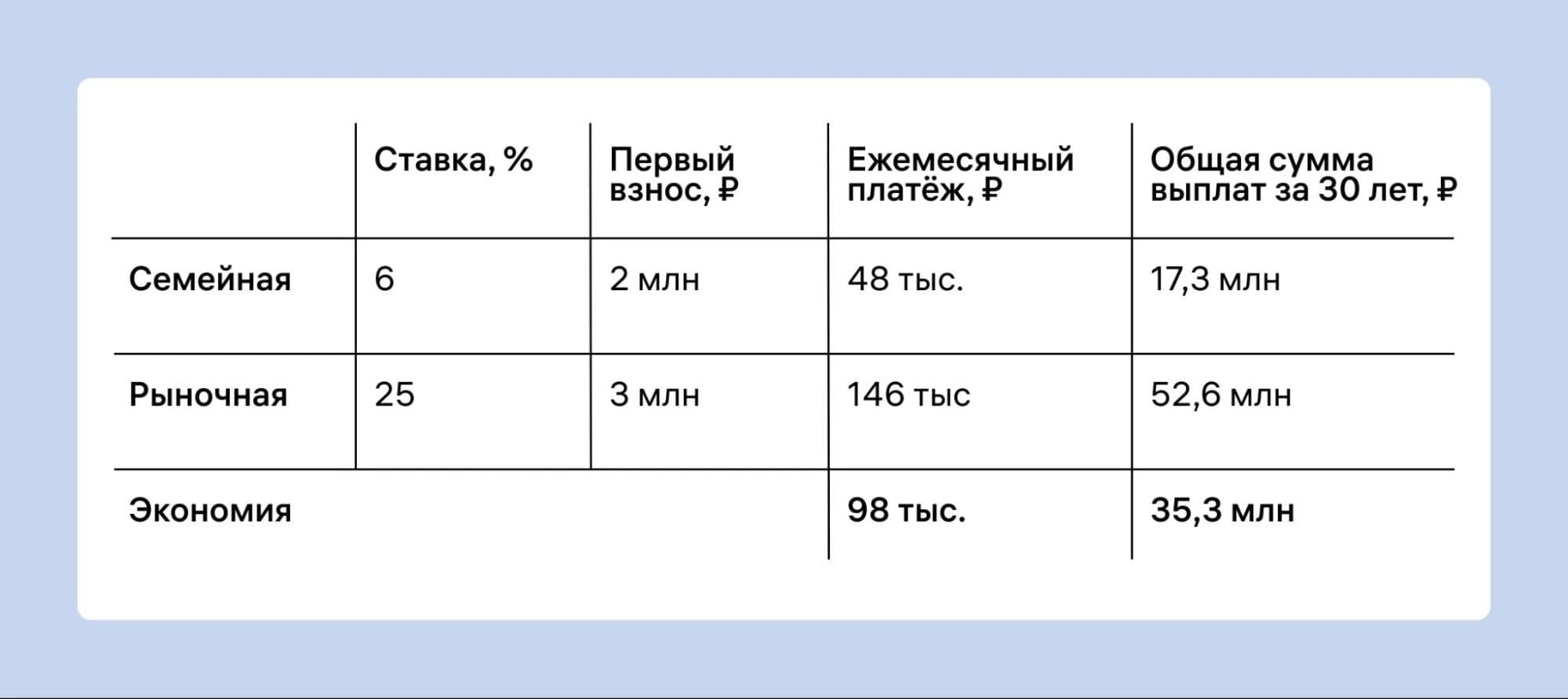

Пример. Семья Мурзиковых хочет купить квартиру в Санкт-Петербурге за 10 млн рублей. По льготной программе под 6% годовых первый взнос составит 20%, а платёж — 48 тыс. рублей в месяц. По рыночной под 25% условия такие: первоначалка — 30% и 146 тыс. рублей ежемесячных платежей. Срок кредита — 30 лет в обоих случаях.

С семейной ипотекой Мурзиковы сэкономят 98 тыс. ежемесячно и 35,3 млн рублей за весь срок кредита.

В дополнение к льготной ипотеке заёмщик может использовать материнский капитал и выплату до 450 тыс. рублей для многодетных семей. Посчитаем, сколько экономии принесут эти субсидии.

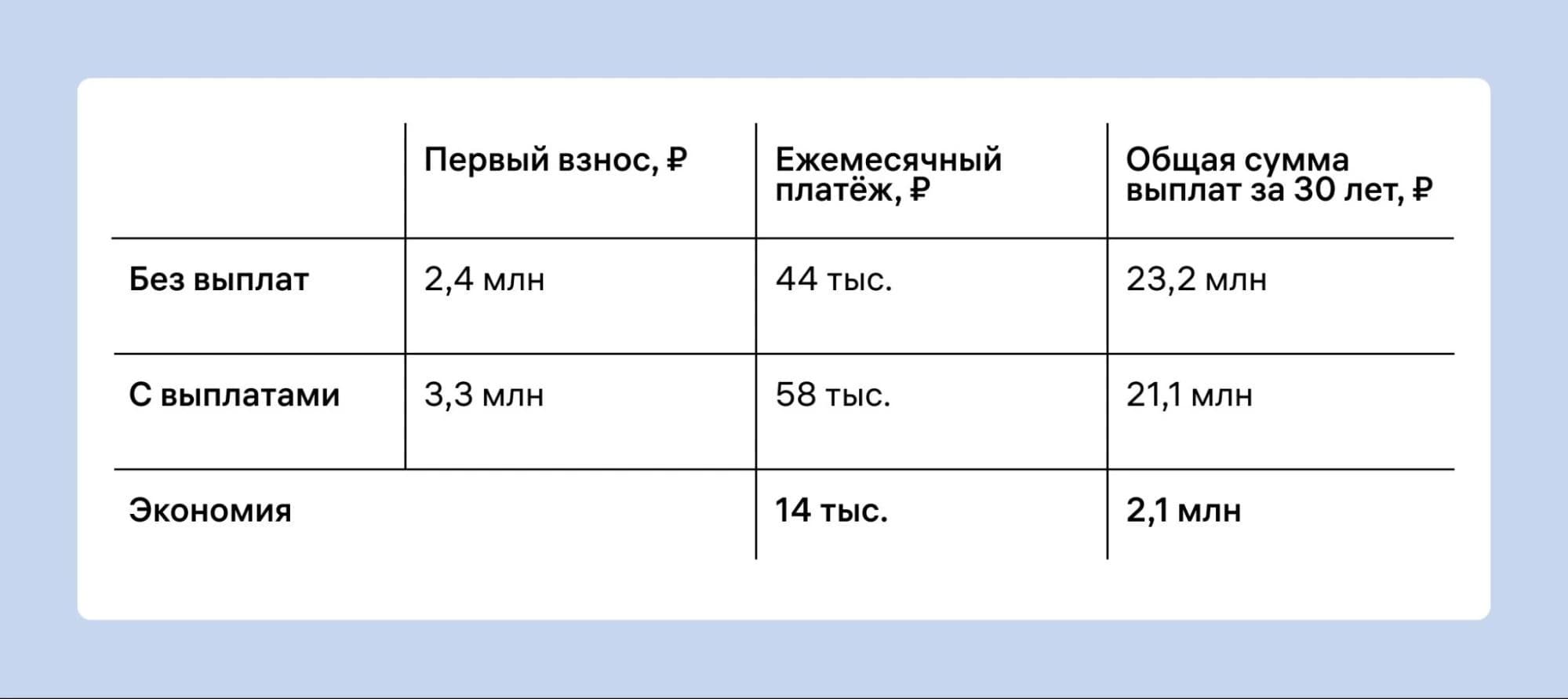

Пример. В семье Резцовых в 2025 году родился третий ребёнок. Они решили использовать материнский капитал на первый взнос — 912 тыс. рублей. Ещё им доступна субсидия для многодетных на погашение кредита. Резцовы внесут её, чтобы снизить общую сумму кредита. Так они ещё сэкономят на ежемесячных платежах и процентах.

Квартира в Подмосковье стоит 12 млн рублей, с применением субсидии — 11 550 000. Сравним условия семейной ипотеки под 6% с выплатами от государства и без них.

Маткапитал и субсидия помогут сэкономить 14 тыс. рублей в месяц и 2,1 млн — за весь срок.

Что такое рефинансирование и когда оно возможно

Рефинансирование — это переоформление действующего кредита на других условиях, чтобы снизить ставку и ежемесячный платёж. Банк закрывает ваш текущий заём и выдаёт новый по семейной программе. Это актуально, если вы взяли ипотеку до рождения ребёнка по рыночной ставке и теперь хотите улучшить условия.

Когда можно рефинансировать кредит:

- вы приобрели квартиру у застройщика по договору купли-продажи или долевого строительства;

- остаток долга вписывается в лимит — 6 или 12 млн рублей в зависимости от региона;

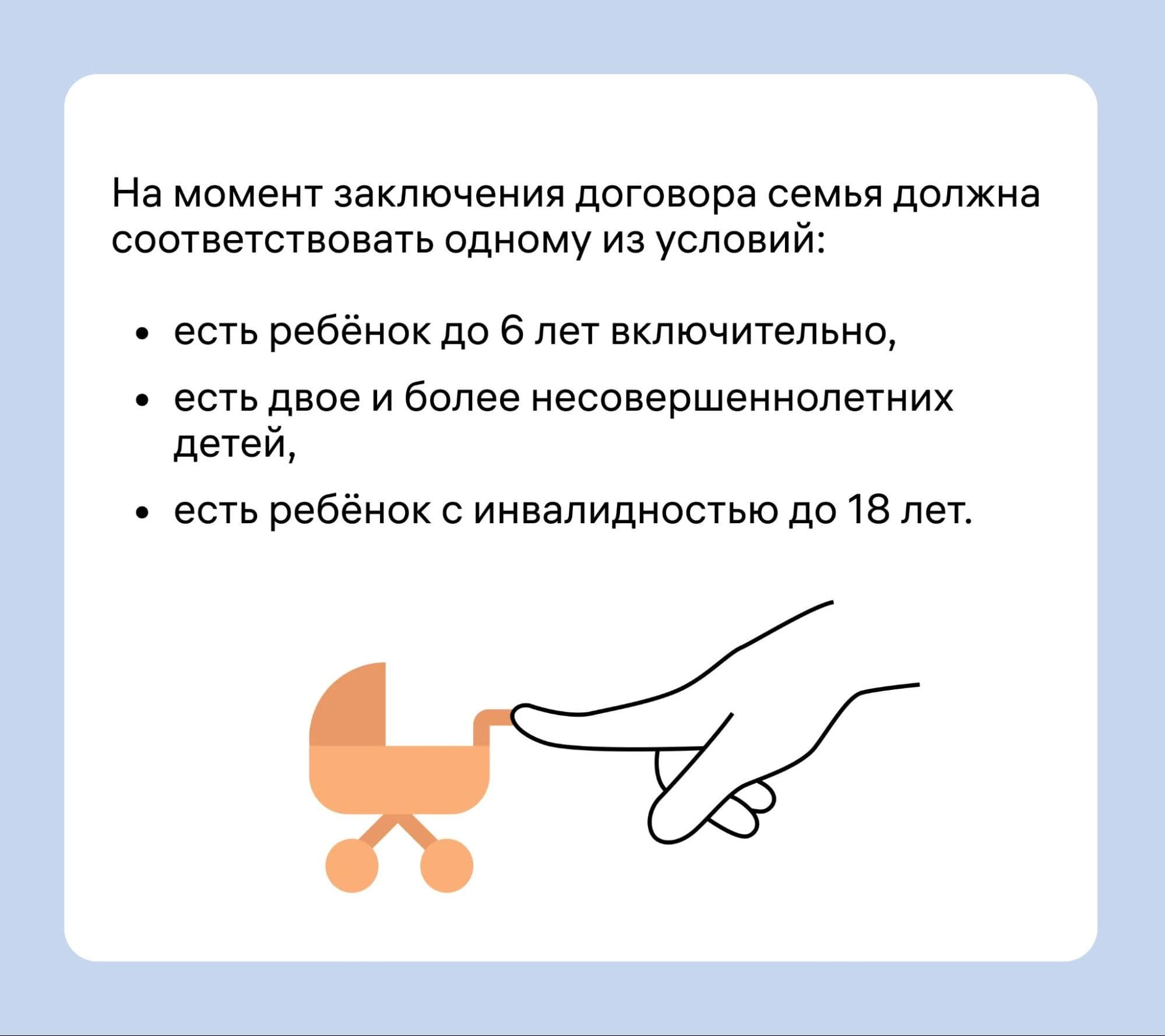

- вы воспитываете ребёнка младше 7 лет или ребёнка с инвалидностью до 18 лет — семьи с двумя и более детьми от 7 до 18 лет без инвалидности не подходят;

- вы не участвовали в других льготных программах с 23 декабря 2023 года.

Если вы закрыли предыдущий льготный кредит, а в семье родился ещё один ребёнок, можно повторно воспользоваться господдержкой. Поясним на примере.

Супруги Поповы взяли семейную ипотеку в январе 2024 года. В декабре того же года у них родился ещё один ребёнок. Поповы полностью закрыли льготный кредит в марте 2025 года. Теперь семья имеет право ещё раз воспользоваться льготой на покупку или рефинансирование, потому что:

- они погасили кредит, оформленный после 23 декабря 2023 года;

- после этого в семье снова родился ребёнок.

Если вы воспитываете двоих детей, но оба старше 7 и без инвалидности, подать заявку на рефинансирование нельзя. Но можно снизить ставку за счёт единоразового платежа или уменьшить ежемесячный платёж с помощью досрочного погашения. Переходите в статьи и узнайте, как меньше платить за ипотеку.

Когда рефинансирование в семейную ипотеку выгодно, а когда — нет

Рефинансирование в семейную ипотеку может снизить финансовую нагрузку. Например, платёж станет на 30–40% меньше. Однако в некоторых ситуациях экономия настолько маленькая, что нет смысла тратить время на оформление документов. Рассмотрим ориентиры, чтобы принять взвешенное решение:

- Разница в ставке. Если процент по ипотеке понизится хотя бы на 1,5–2%, появится ощутимая экономия.

- Остаток долга. Чем больше сумма — тем больше выгода.

- Срок кредита. Ипотечные кредиты обычно работают по аннуитетной схеме. Это значит, что в первые годы вы платите проценты банку, а позже гасите сам долг. Если вы рефинансируетесь раньше, новый график начнётся с меньших процентов, и выгода будет максимальной.

Если осталось больше 5 лет, выгода будет заметной. Если меньше — ситуации могут быть пограничными, нужно учитывать разные параметры.

Рассмотрим на примерах, какой будет выгода.

Семья Соловьёвых оформила рыночную ипотеку в 2021 году под 12% на 25 лет. В 2025 году у них родился ребёнок, и теперь они могут перейти на семейную ставку 6%. Остаток долга — 7,2 млн рублей, до конца кредита 21 год. После рефинансирования платежи уменьшатся: ежемесячный — с 77 тыс. до 46 тыс. рублей, а общая сумма — на 4 млн рублей.

Семья Воробьёвых платит ипотеку под 7%, им осталось 10 лет до конца срока и 2 млн рублей. При рефинансировании ежемесячный платёж уменьшится на 1000 рублей, а общая сумма переплаты — на 122 тыс.

Вывод: Соловьёвы получат заметную экономию при рефинансировании, а Воробьёвы — незначительную.

Учтите, что фактически рефинансирование работает так: вы закрываете текущую ипотеку и открываете новую на других условиях. Это сопровождается расходами на разные процедуры:

- оценка недвижимости — около 5000 рублей,

- страховка — 0,5–1,5% от суммы кредита в год,

- госпошлина за оформление нового договора об ипотеке в Росреестре — 1000 рублей для физлиц,

- услуги нотариуса — от 2000 рублей за доверенность,

- услуги ипотечного брокера — от 3000 рублей.

Если вы сомневаетесь, выгодно ли в вашем случае делать рефинансирование, посчитайте экономию на калькуляторе. Например, на сайте ДОМ.РФ можно ввести свою ставку и остаток долга и сравнить графики. А ещё можно проконсультироваться в банке. Возможно, вам доступны другие условия рефинансирования или рассрочки.

Как рефинансировать ипотеку на семейную

Что нужно сделать:

1️⃣ Выберите банк, работающий с программой семейной ипотеки, — их более 60, полный список доступен на портале ДОМ.РФ.

2️⃣ Подайте заявление на рефинансирование.

3️⃣ Представьте документы. Полный список зависит от требований банка, но обычно нужны:

- паспорт и СНИЛС заёмщика,

- свидетельство о рождении ребёнка,

- справка об инвалидности ребёнка, если есть,

- текущий кредитный договор,

- справка об остатке долга,

- подтверждение доходов,

- отчёт об оценке квартиры.

4️⃣ Подпишите кредитный договор.

Какие будут следующие шаги, если вы рефинансируете ипотеку в другом банке:

- Предыдущий банк получает деньги, чтобы погасить старый заём. Запросите справку о закрытии счёта — её может потребовать налоговая при оформлении вычета.

- Квартира переходит в залог другому банку. Об этом нужно сообщить в Росреестр.

- В течение 3–10 рабочих дней Росреестр зарегистрирует изменения.

- После этого вы начинаете платить меньше — по новому графику и сниженной ставке.

Если вы не меняете банк, то ничего делать не нужно. Платёж уменьшается со следующего расчётного периода.

В сервисе «Ипотека» от М2 достаточно заполнить одну онлайн-анкету за 10 минут, чтобы подать заявку на рефинансирование сразу в несколько банков.

Что будет дальше:

- Предложения банков по рефинансированию придут в течение 1–2 рабочих дней.

- Вы выбираете наилучшее и отправляете документы по жилью.

- Специалисты М2 помогут подготовиться к сделке.

- Вы придёте в банк всего 1 раз, чтобы подписать новый кредитный договор.

Кому могут отказать в рефинансировании по льготным условиям

Причин отказа может быть несколько. Обычно это несоблюдение требования программы:

- Ребёнку без инвалидности уже исполнилось 7 лет на момент подачи.

- Заёмщик взял ипотеку на покупку вторичного жилья — без исключений по регионам.

- У основного заёмщика или его детей нет гражданства РФ.

- У семьи есть незакрытая льготная ипотека, оформленная после 23 декабря 2023 года.

- Возраст заёмщика — предпенсионный или пенсионный.

Запомнить

- Программа «Семейная ипотека» со ставкой 6% действует до 31 декабря 2030 года.

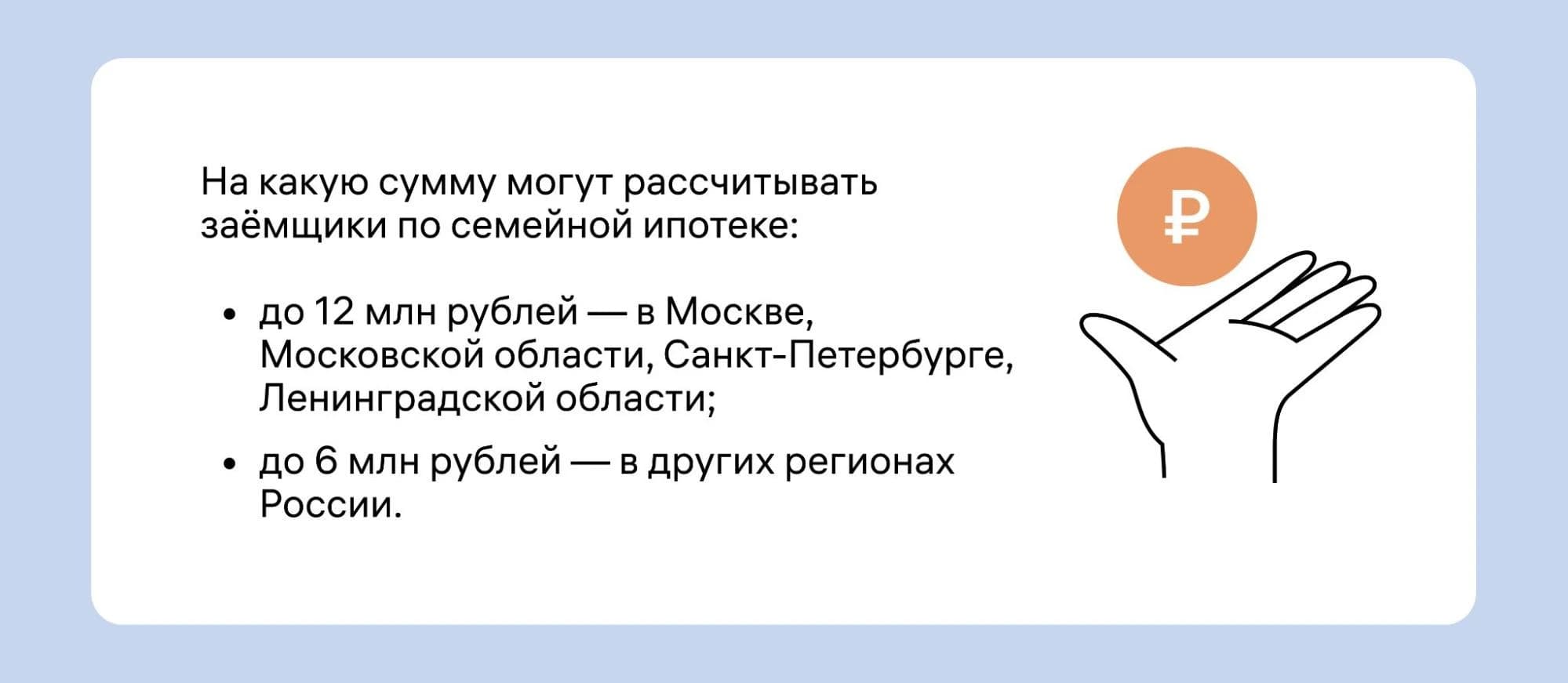

- Максимальная сумма кредита — 12 млн рублей для Москвы, Санкт-Петербурга, Московской и Ленинградской областей, 6 млн — для остальных регионов.

- Рефинансировать рыночную ипотеку в льготную может семья с ребёнком до 7 лет или ребёнком-инвалидом.

- Рефинансировать можно только ипотеку на квартиру в новостройке или строящемся доме.

- Если до конца выплат по текущей ипотеке осталось всего пару лет, рефинансировать в семейную будет невыгодно.

Список источников

- «Семейная ипотека продлена до 2030 года» // Пресс-центр Минфина России.

- «Семейная ипотека» распространена на вторичный рынок в регионах с низким уровнем жилищного строительства // Пресс-центр Минфина России.

- Банки-участники программы «Семейная ипотека» // ДОМ.РФ.

- Какие расходы могут возникнуть при рефинансировании ипотеки // ДОМ.РФ.