Первоначальный взнос по ипотеке

Чтобы взять ипотечный кредит, нужно внести первоначальный взнос. Стандартно он составляет 20–30% от стоимости квартиры. Но в некоторых ситуациях может быть больше или меньше, чем эта сумма.

Если первоначальный взнос сложно накопить — не беда. Совсем без него вряд ли получится, но есть способы уменьшить его размер.

Один из способов облегчить для себя накопления на первый взнос — применить материнский капитал. В 2025 году его дают за рождение первого и второго ребёнка. А иногда и за третьего, если до его рождения семья не получала капитала. Потратить выплату можно на первоначальный взнос или погашение ипотеки.

Если так получилось, что вы относитесь к одной из льготных категорий, — проверьте, не положен ли вам жилищный сертификат. Он может заменить собой первоначальный взнос или часть тела кредита. Рассказываем, как работают сертификаты и кто может их получить.

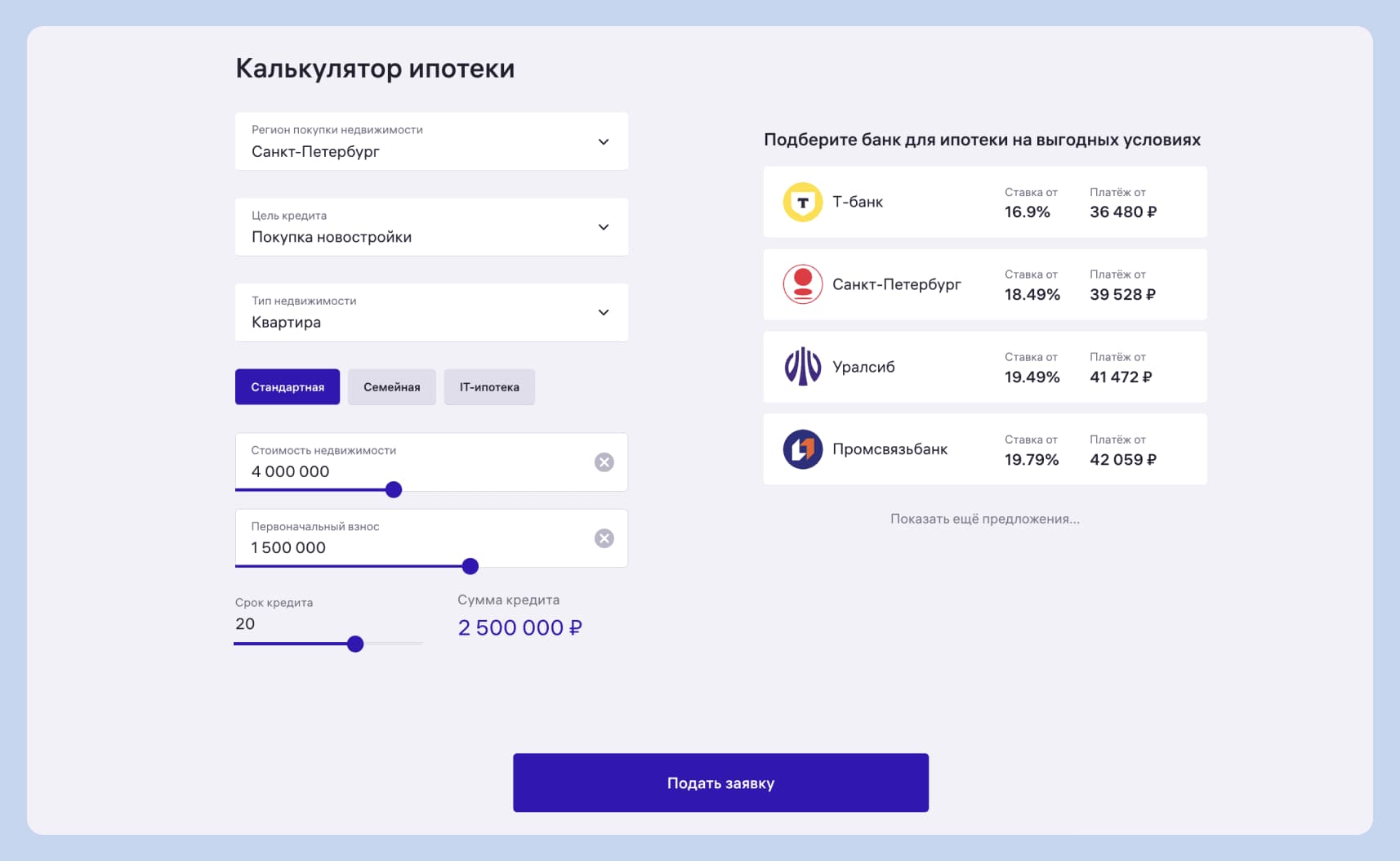

Если вы не уверены, какой первоначальный взнос понадобится в вашем случае, — подсчитайте его заранее. Тут поможет ипотечный калькулятор от М2. Просто введите параметры квартиры, которую хотите купить. Вы увидите, какой минимальный взнос и сколько понадобится платить при разных размерах первоначального взноса.

Размеры ставок по ипотеке

Ипотеку можно взять под рыночный или льготный процент. С понижением ключевой ставки в 2025 году рыночная ставка тоже чуть снизилась. Но её средний размер до сих пор остаётся в области 20–21%. Не все могут позволить себе платить такие проценты, поэтому люди предпочитают пользоваться льготными госпрограммами.

Есть способы взять ипотеку под более низкий процент, чем стандартный. Это не только льготные программы: ставка снижается за счёт высокого первоначального взноса или дополнительного залога.

Когда-то льготную ипотеку могли получить все граждане России. Но сейчас остались только целевые предложения: для семей, айтишников, жителей Дальнего Востока. Объясняем, какие программы до сих пор действуют, кому и на каких условиях выдают такую ипотеку.

От льготной ипотеки часто отталкивает тот факт, что взять её можно только на новостройки. А ведь во многих городах ничего не возводят. Но тут появляется новая возможность. В таких населённых пунктах можно взять семейную ипотеку на вторичное жильё.

В статье подробно рассказали, каким условиям должен соответствовать город, чтобы семья могла купить там вторичку по семейной ипотеке. Так вы можете легко проверить, подходит ли ваш населённый пункт под критерии.

Бывает и так, что семья уже взяла ипотеку по рыночной ставке. И только потом узнала, что имеет право на семейную ипотеку. В таком случае уже взятый кредит можно рефинансировать под новые условия. Правда, семье придётся соответствовать некоторым критериям.

Рефинансирование в семейную ипотеку: можно ли это сделать, как рефинансировать, условия и требования

По семейной и IT-ипотеке существуют лимиты: нельзя купить квартиру дороже определённой суммы. Но бывает, что жильё мечты не вписывается в ограничения по цене. На такой случай тоже есть решение: можно скомбинировать льготную ставку с рыночной. Рассказываем, как это сделать и что вообще представляет собой такая комбо-ипотека.

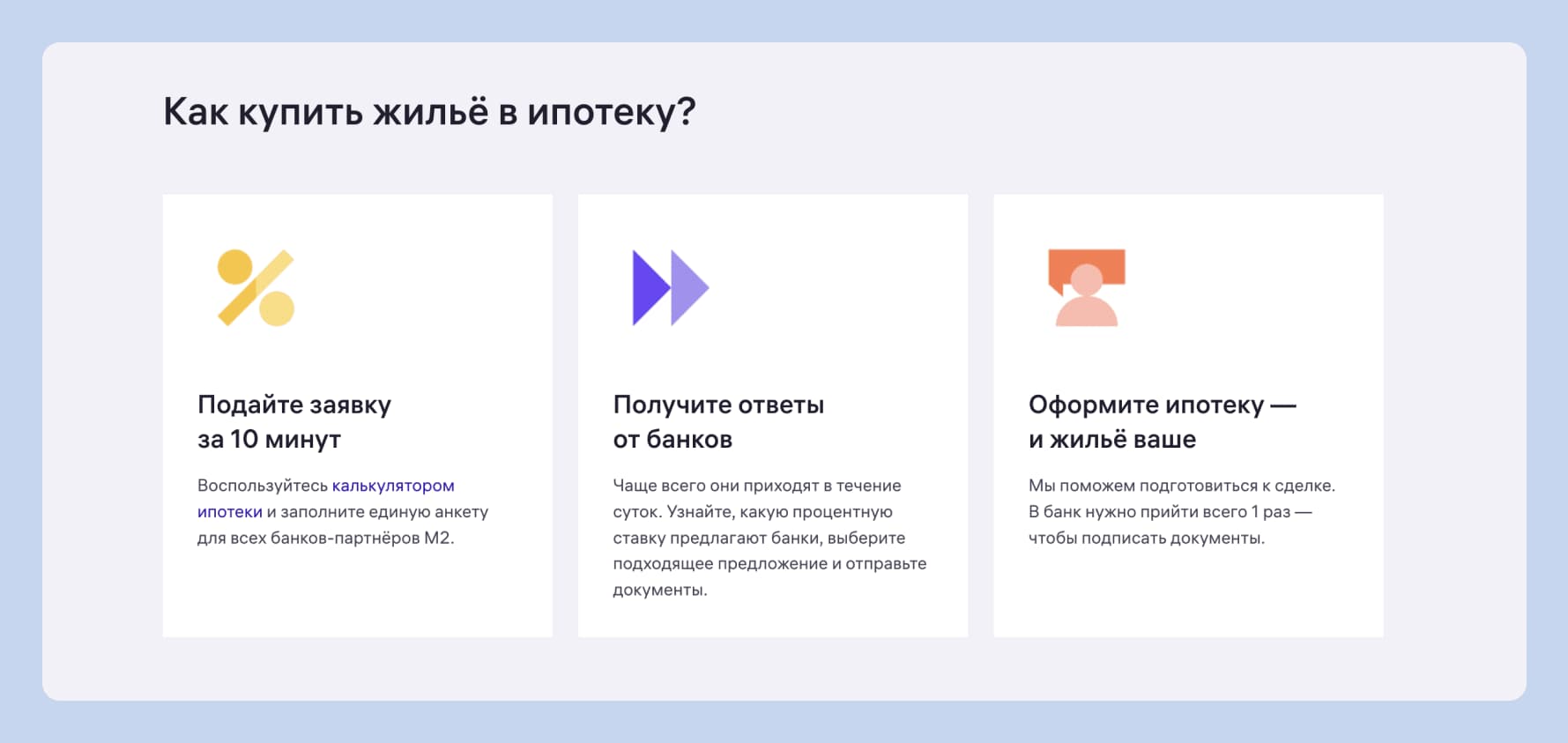

Если вы ищете подходящее предложение по ипотеке, есть способ быстро его найти — оставить заявку через сервис от М2. Единая заявка поступит во все банки-партнёры сервиса. Они отправят вам предложения, а вы сможете выбрать среди них то, что подойдёт вам лучше других. Попробуйте сами: это легко и не отнимает много времени.

Скидки и льготы: как меньше платить по ипотеке

Нередко люди опасаются брать ипотеку из-за высоких платежей. Но их можно снизить: для этого существуют льготы и альтернативные решения. На эту тему у нас тоже есть статьи.

Например, можно воспользоваться аналогом ипотеки — рассрочкой. Покупатель платит меньший процент и выплачивает долг за более короткое время. Разбираемся, как работает рассрочка, кто её предлагает и на каких условиях дают.

Если вы уже взяли ипотеку и теперь ищете способ снизить платёж — тут тоже есть возможности. Они позволяют легально меньше платить по кредиту какое-то время или даже весь его срок. Способов несколько — можете выбрать тот, который подойдёт под вашу ситуацию.

А если ситуация изменилась и платить по ипотеке какое-то время не выйдет совсем — не беда. Можно взять ипотечные каникулы — «отпуск» от платежей на срок до полугода. Такое право у заёмщиков есть по закону. В статье по ссылке вы можете узнать, получится ли взять каникулы в вашей ситуации и какие документы понадобятся.

Какую недвижимость можно купить

Для ипотеки подойдёт не любой объект. Банк вполне может отказать в кредите, если недвижимость не отвечает его требованиям. Например, вряд ли получится взять ипотеку на аварийное жильё или квартиру в доме под реновацию.

С первого взгляда бывает непросто определить, дадут ипотеку на конкретную квартиру или нет. Но есть способы прояснить это — о них мы рассказываем в отдельной статье.

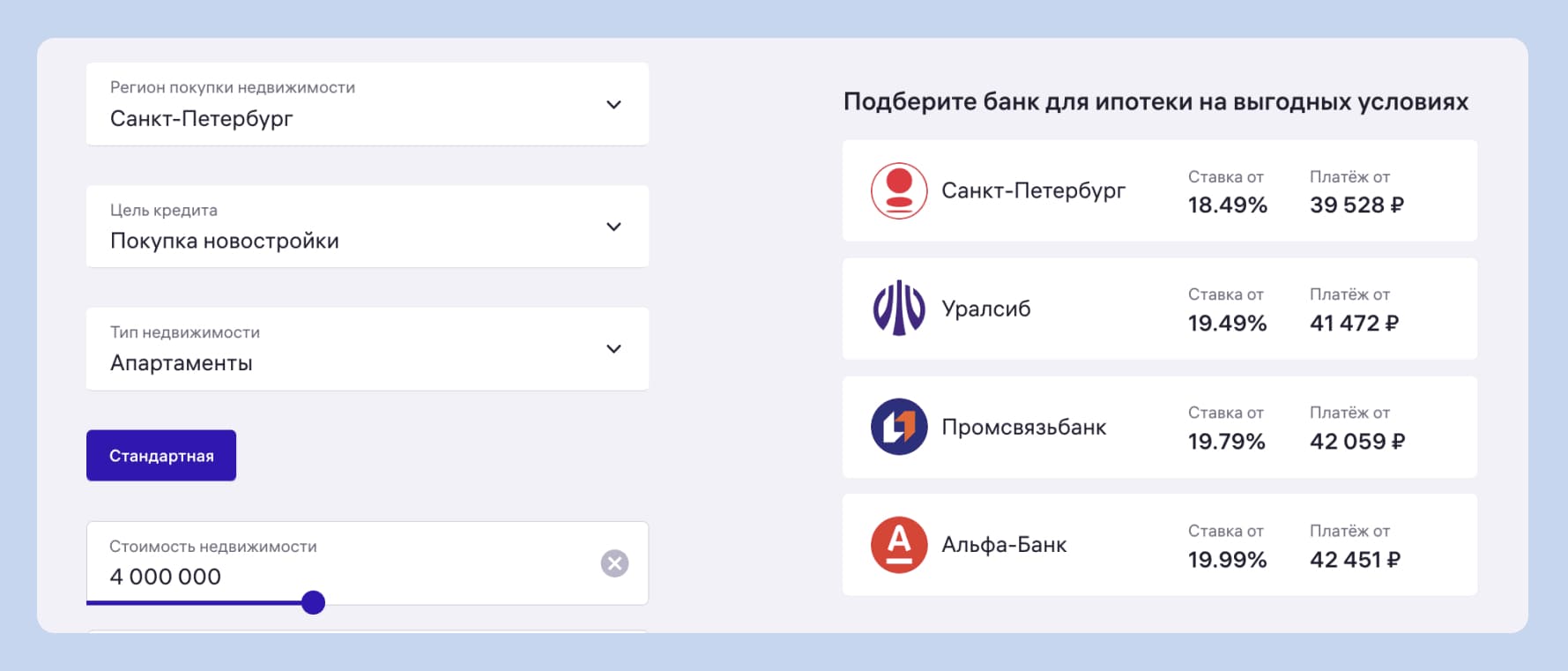

Кроме квартир и домов, существует ещё один популярный тип недвижимости — апартаменты. Это нежилое по документам помещение, там нельзя прописаться, зато такая недвижимость дешевле. Многие думают о ней как об альтернативе квартирам. Объясняем, получится ли взять на апартаменты ипотеку и какие детали при этом стоит учесть.

Кстати, апартаменты тоже можно выбрать как опцию в калькуляторе ипотеки от М2. Так вы сразу увидите, какие банки готовы предложить ипотеку на такие объекты.

Документы и процесс оформления ипотеки

То, что нужно для получения любой ипотеки, — паспорт, подтверждение дохода, выписка из ЕГРН о недвижимости. С непривычки в бумагах можно запутаться. Но на деле всё не так страшно: есть подробные гайды, какие документы нужны и где их взять.

Один из таких гайдов — нашего авторства. У нас есть большая статья о том, как пошагово выглядит процесс оформления ипотеки. Там мы объясняем, какие документы понадобятся, где их взять и на каком этапе подготовить. Надеемся, так вам будет легче разобраться в процессе.

Ипотеку берут не только для того, чтобы купить квартиру. Её можно использовать, чтобы построить собственный частный дом. Но процесс немного отличается от приобретения квартиры: нужно чуть больше документов, а деньги банк выдаёт в несколько этапов. Вот как устроен этот процесс и какие бумаги понадобятся.

На всех этапах ипотечной сделки у вас есть верный помощник — сервис от М2. Через него можно посмотреть доступные для вас условия по ипотеке, подать заявку сразу в несколько банков и выбрать подходящее предложение. А потом оформить ипотечный договор и получить деньги. На всех этапах вас сопроводит менеджер М2. Даже если возникнут какие-то вопросы — вы сможете тут же получить на них ответы.

FAQ

Какие банки предлагают ипотеку в 2025 году?

Сейчас ипотеку можно взять практически в любом крупном банке России. Есть те, кто работает только с рыночными программами. А есть такие, которые предлагают и рыночную, и льготную ипотеку.

Что касается ипотеки через М2 — мы сотрудничаем с 15+ банками-партнёрами. Когда вы подаёте заявку, она автоматически отправляется во все эти банки. А вы можете посмотреть в личном кабинете, какие условия они предлагают, и выбрать подходящие.

Как рассчитать ежемесячный платёж по ипотеке?

Проще всего сделать это с помощью ипотечного калькулятора. Таких сервисов сейчас много, и один из них — калькулятор М2. Если ввести в него стоимость квартиры, срок кредитования и размер первого взноса, он сам подсчитает платёж. Более того, вы сразу увидите несколько вариантов платежа, потому что при подсчёте мы учитываем условия разных банков-партнёров.

Какие риски связаны с ипотекой?

На этапе оформления главный риск — что кредит не одобрят или выдадут на неподходящих условиях. Тогда придётся платить больше или выбирать другое жильё.

Уже во время выплаты ипотеки тоже есть риски. Например, риск не справиться с нагрузкой и просрочить платежи. Но на этот случай существуют программы, которые позволяют заёмщику подстраховаться, например ипотечные каникулы.