Вариант №1. Погасить ипотеку досрочно

Самый простой способ продать ипотечную квартиру — выплатить долг банку, перевести недвижимость в собственность клиента и выставить её на продажу.

Не у всех есть достаточная сумма, чтобы внести за раз весь остаток по ипотеке. Если у клиента нет такой возможности, рассмотрите вариант с потребительским кредитом. Как это работает:

- Найдите потенциального покупателя, который готов провести сделку, когда продавец выплатит долг

- Оформите клиенту потребительский кредит на сумму остатка по ипотеке

- Погасите ипотеку, продайте квартиру и выплатите кредит этими деньгами

Учтите, что условия по потребительскому кредиту обычно более жёсткие, чем по ипотеке: проценты выше, сроки короче. А значит, ежемесячный платёж будет больше. Если продажа квартиры затянется, это ударит по бюджету клиента.

Вариант №2. Оформить два транша

Для продажи залоговой недвижимости можно оформить сделку через два транша. При этом варианте банк одобряет ипотеку на приобретение недвижимости, находящейся в ипотеке у другого банка.

Основной алгоритм: выдача кредита осуществляется в день подписания кредитного договора на аккредитивный счёт, который раскрывается на два транша.

По первому траншу — проходит сумма остатка задолженности по ипотеке в ипотечном банке.

По второму траншу — проходит сумма свыше остатка по задолженности, когда готов договор купли-продажи с отметками о госрегистрации. После ипотека переходит в собственность нового кредитора, а квартира — к покупателю.

При оформлении продажи через два транша банк может потребовать следующие документы:

→ Поручительство продавца. После подписания кредитного договора покупатель должен подписать с продавцом договор поручительства на определённый период. Как правило, на срок пока сделка не будет совершена

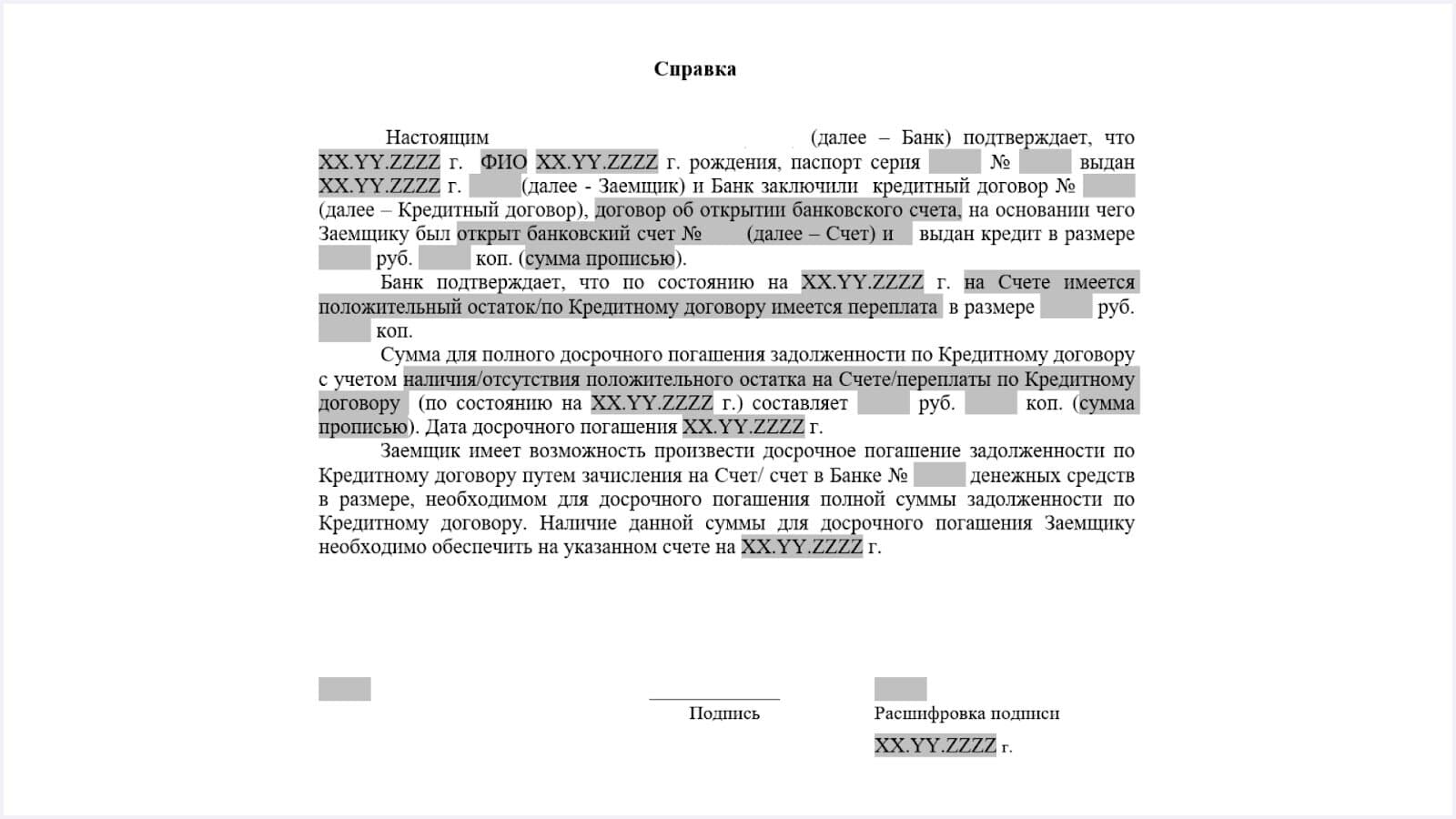

→ Разрешение на продажу банка. Собственник ипотеки должен получить справку из своего банка с разрешением на реализацию залоговой недвижимости. После этого деньги по первому траншу будут автоматически переведены в ипотечный банк, минуя продавца

→ Приостановка регистрации. До погашения продавцом заложенности нужно подать документы на регистрацию в Росреестр. Регистрация будет приостановлена. Справку об этом нужно предоставить в банк, тогда он переведёт деньги по первому траншу в погашение задолженности

→ Доверенность сотрудника. Продавец и покупатель дают доверенности с определёнными полномочиями сотруднику банка. Также продавец должен написать заявление а полное досрочное погашение кредита. В этом случае всей процедурой занимается доверенный сотрудник

Вариант №3. Оформить рефинансирование

Чтобы перевести квартиру в собственность клиента, можно воспользоваться предложением по рефинансированию. Как это работает:

- Покупатель квартиры оформляет ипотеку на покупку залоговой квартиры

- Продавец оформляет рефинансирование своей ипотеки в банке покупателя

- С согласия банка проходит сделка купли-продажи недвижимости. При этом в закладной меняется залогодатель

Обратите внимание, что некоторые банки при рефинансировании забирают недвижимость под залог, пока заёмщик не выплатит кредит. Или просят другое имущество: автомобиль или дом. Проверьте, чтобы предложение подходило клиенту.

Вариант №4. Продать квартиру и погасить ипотеку одновременно

Провести сделку и погасить долг можно без оформления дополнительного кредита. Как это работает:

- Получите разрешение от ипотечного банка на двойную сделку

- Найдите покупателя, который готов на такой вариант

- Банк составит трёхсторонний договор, в котором участвуют сам банк, покупатель и заёмщик

- Покупатель перечислит банку полную стоимость, а тот разделит её на два счёта: первый — для погашения остатка по ипотеке, второй — в качестве прибыли продавца

- Росреестр снимет обременение с продавца и зарегистрирует квартиру на покупателя

- Клиент получит деньги: всё, что осталось после погашения ипотеки

Этот способ хорош тем, что банк контролирует весь процесс и делает его безопасным для всех сторон. А ещё покупатель может использовать любые средства: материнский капитал, кредит в этом или другом банке, сертификат на покупку жилья и т. д.