Почему люди переезжают в дома

По данным ВЦИОМ, 67% молодых семей в России хотели бы жить в частном доме. Интерес к ИЖС начал расти во время пандемии и не теряет популярности до сих пор.

До 2020 года частные дома составляли около 40% рынка недвижимости. Многие предпочитали квартиры, а ипотеку на строительство дома выдавали под высокий процент. Но с началом карантина спрос на частные дома резко вырос благодаря их преимуществам.

В последние годы эта тенденция стала особенно заметной. В 2022 году объём ввода частных домов в эксплуатацию был в полтора раза больше, чем квартир. А в 2024 году этот показатель достиг 58,7 млн кв. м, что примерно на 15,6% больше, чем в 2023 году.

Люди, которые выбирают жизнь в частном доме, ценят простор, уединение и свежий воздух. Но чем ещё примечательно такое жильё?

Экологичность. Дома обычно расположены вдали от шума и загрязнений городов. Рядом с ними часто есть лес или водоём, что делает воздух чище, а пейзажи — живописнее. Это особенно важно для семей с детьми.

Удобная планировка. В домах, как правило, больше места, чем в квартирах, поэтому в них комфортно жить даже большой семье. При строительстве можно выбрать планировку по своему вкусу, а если что-то не устроит — легко сделать перепланировку.

Личное пространство. Придомовый участок позволяет создать сад, поставить беседку или мангал. Нет проблем с парковкой и шумными соседями.

Можно завести любого питомца. Жизнь в частном доме комфортнее для животных и их хозяев. С ними не нужно гулять с поводком в слякоть и морозы — они могут сами побегать по участку. Можно завести даже крупную собаку или необычного питомца вроде карликовой козочки или минипига.

Ипотечные программы для ИЖС

Мечта о собственном доме может стать реальностью. Ипотеку на строительство дома дают как на рыночным условиях, так и в рамках нескольких льготных программ:

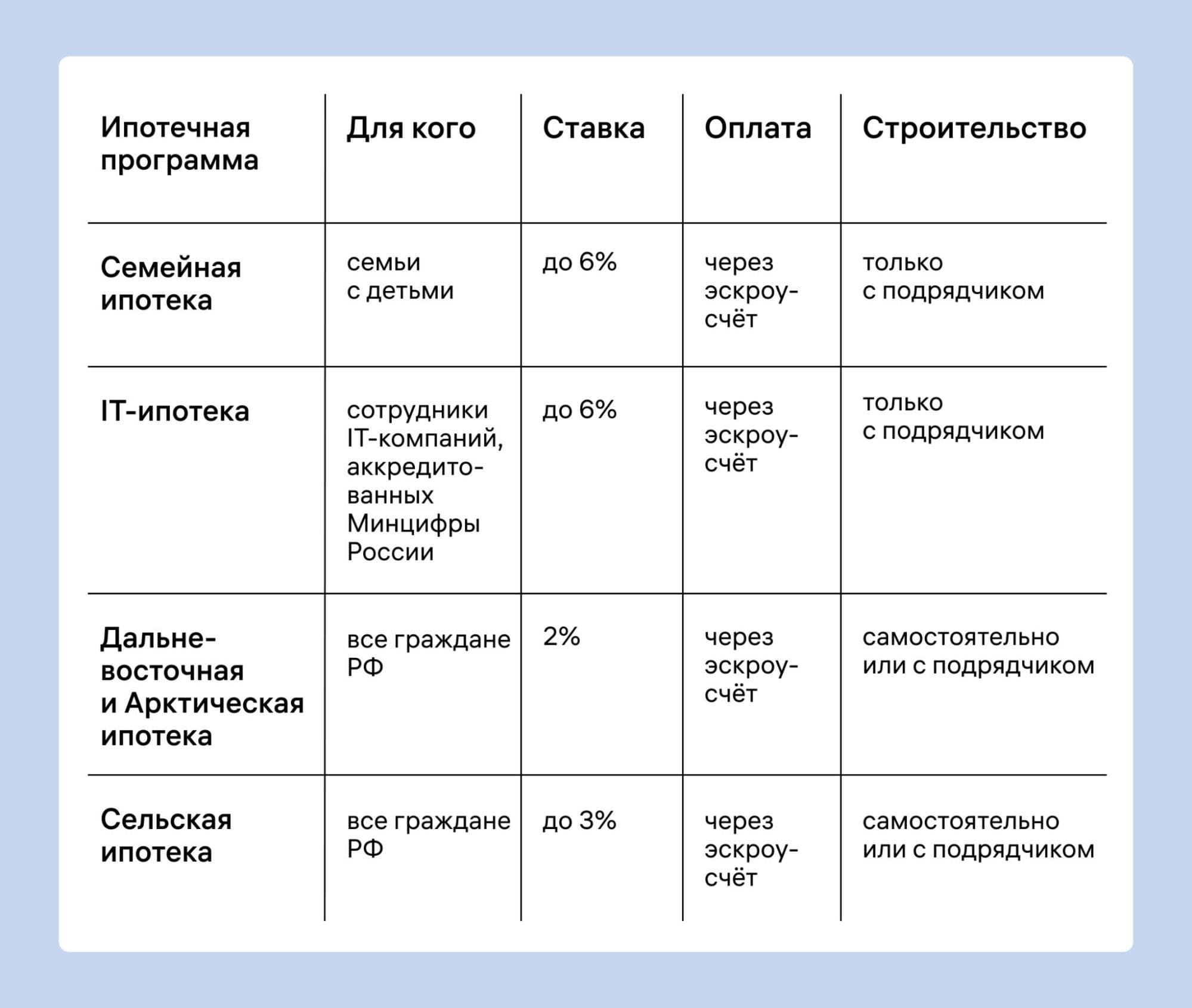

- Семейная ипотека,

- IT-ипотека,

- Дальневосточная и Арктическая ипотека,

- Сельская ипотека.

Эти программы позволяют не только построить дом, но и купить земельный участок, на котором он будет расположен. При этом каждая из них имеет свои особенности — например, не всегда можно возвести жильё своими силами, без подрядчика. Разберём подробнее.

Требования к ипотеке. Использовать ипотеку на строительство частного дома можно в рамках практически любой льготной программы. Можно взять и рыночную, но тут условия могут отличаться от тех, которые банки предлагают для квартир.

Первоначальный взнос по льготным программам должен начинаться с 20% стоимости будущего дома. Ещё один нюанс: участок без ничего купить не получится. Нужно или взять кредит на участок вместе со строительством, или купить уже готовый дом.

Требования к дому. Льготные программы распространяются только на жилую недвижимость. Построенный дом должен быть пригоден для постоянного проживания: подключён к электричеству, водоснабжению и отоплению. А его площадь должна соответствовать учётной норме на каждого члена семьи.

Есть и другие моменты, которые касаются конкретных программ. Например:

- По IT-ипотеке нельзя покупать жильё в Москве, Санкт-Петербурге, Московской и Ленинградской областях.

- По Дальневосточной и Арктической ипотеке можно купить только жильё в соответствующих регионах.

- По Сельской ипотеке можно купить дом только в населённом пункте с населением меньше 30 тыс. человек.

Требования к заёмщику. У всех программ есть стандартный список требований для заёмщика: быть не старше 70 лет на момент полной выплаты, подтвердить доход и работать на текущем месте не менее трёх месяцев. Более подробно об условиях можно почитать при подаче заявки на сайте М2.

Для конкретных программ действуют специфические требования: иметь детей, работать в определённой сфере и так далее. Мы подробнее обсудим их ниже.

Как получить ипотеку на частный дом

Ипотеку на строительство дома банки выдают по тому же принципу, что и на покупку квартиры: проводят скоринг, оценивают проект или застройщика. А вот для покупателя процесс чуть сложнее. Кратко рассмотрим все этапы, через которые предстоит пройти, чтобы построить дом в ипотеку.

Шаг 1. Определитесь, каким способом покупать или строить дом

Ипотека на строительство частного дома с господдержкой распространяется на первичное жильё. Это значит, что у дома не должно быть прежних владельцев. Всего есть четыре варианта, как воспользоваться льготной программой.

Дом от застройщика. Такой дом достанется вам уже готовым, а в некоторых случаях — ещё и с отделкой. Обычно дома на продажу предлагают крупные девелоперы, которые возводят коттеджные посёлки. Это самый простой вариант, где процесс практически не отличается от покупки квартиры. Чаще всего дом покупают по договору долевого участия, реже — по договору уступки прав требования.

Дом от первого владельца — юрлица. По льготной программе вы можете купить жильё у предпринимателя, компании или инвестиционного фонда, у которых в списке видов деятельности есть возведение жилых помещений. Они имеют право построить дом и затем продать его частному лицу по договору купли-продажи.

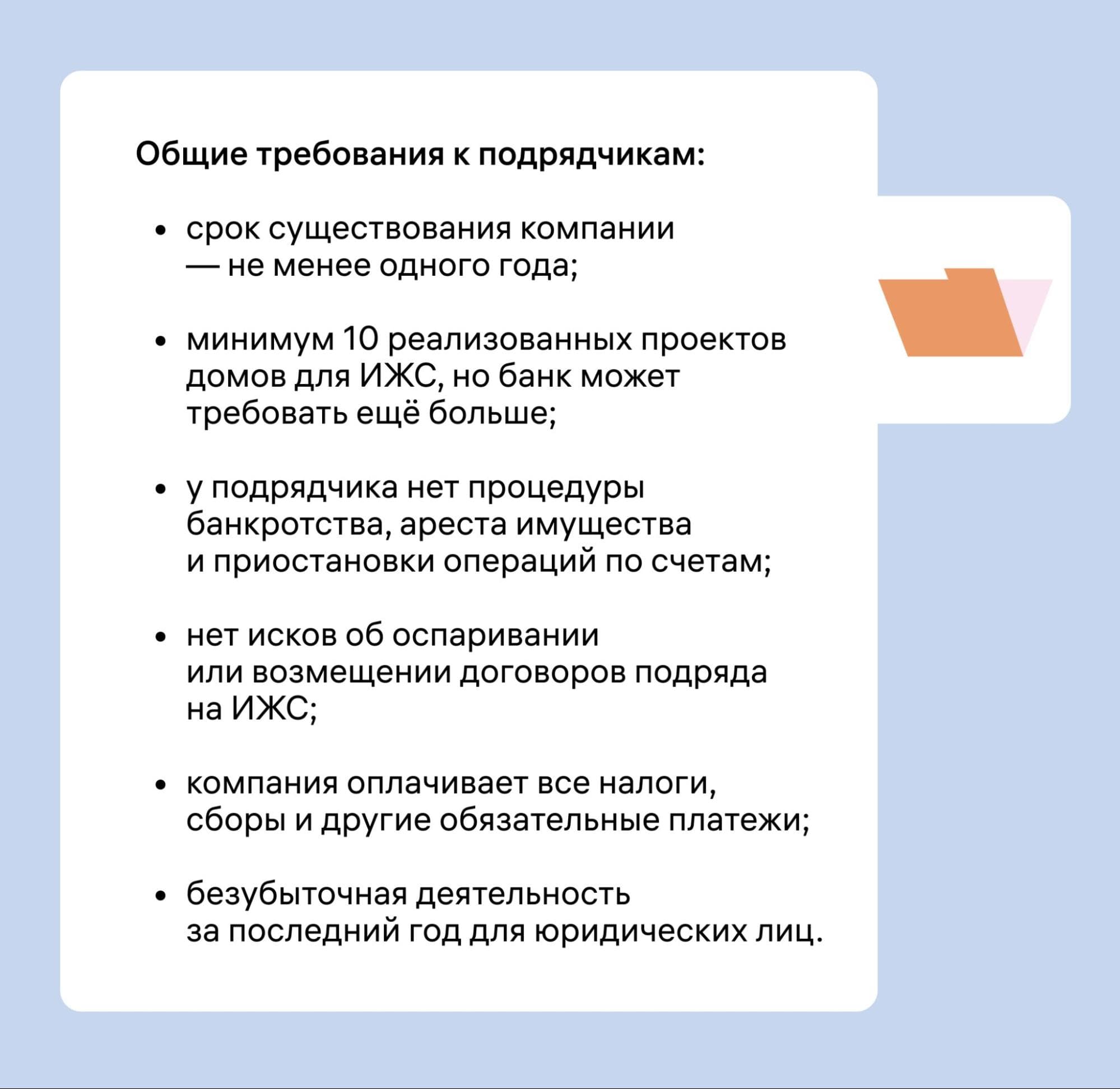

Дом, который вам построит подрядчик. Если вы нанимаете строительную бригаду, обращайтесь только к аккредитованным подрядчикам, иначе льготную ипотеку не дадут. Перечни аккредитованных подрядчиков есть на сайтах банков, у каждого — свой список.

Дом, который вы построите своими силами. В этом случае получатель льготной ипотеки строит дом сам, без помощи строительных компаний. При этом он имеет право пользоваться однократными услугами каких-либо специалистов, например для разработки проекта.

Актуальные условия льготных программ не позволяют строить дом своими силами. Нужно обязательно привлекать подрядчика из списка аккредитованных. Но всё может измениться, так что этот вариант тоже стоит иметь в виду.

Шаг 2. Выберите льготную программу

Сейчас действуют четыре основные программы льготной ипотеки, которые распространяются на ИЖС — индивидуальное жилищное строительство.

Семейная ипотека со ставкой до 6%. На неё претендуют семьи с ребёнком в возрасте до 6 лет включительно. А также родители, которые воспитывают ребёнка с инвалидностью, и семьи с двумя детьми до 18 лет, живущие в регионах с малым населением.

Ипотека для IT-специалистов со ставкой до 5%. Чтобы получить ипотеку по этой программе, покупатель должен работать в аккредитованной IT-компании. Более того, нужно получать не менее 150 тыс. рублей, если место работы — город-миллионник, Московская или Ленинградская область. В остальных населённых пунктах порог по зарплате сокращается до 90 тыс. рублей.

Если сотрудник уволится, он должен будет в срок до полугода устроиться в новую IT-компанию с аккредитацией. Иначе льгота перестанет применяться и оставшуюся ипотеку придётся платить по рыночной ставке.

Дальневосточная и Арктическая ипотека со ставкой до 2%. Или до 3%, если не страховать жильё. Она даётся только на недвижимость, которая построена или будет строиться на Дальнем Востоке либо в Арктическом регионе. Это Якутия, Бурятия, Чукотка и так далее.

Ипотеку могут взять только определённые группы населения. Это молодые семьи, люди моложе 36 лет с детьми, врачи и педагоги. А также те, кто приехал на Дальний Восток работать по программе мобильности, владельцы дальневосточных и арктических гектаров и вынужденные переселенцы.

В жилье обязательно нужно зарегистрироваться в срок до 280 дней с момента постройки или покупки. Причём регистрация должна сохраняться не менее 5 лет. Иначе льгота может прекратить действовать.

Сельская ипотека со ставкой до 3%. Купить по ней можно только жильё в сельской местности, в населённом пункте, где живёт не более 30 тыс. человек. Проверить, подходит ли посёлок или деревня, можно в сервисе Россельхозбанка.

Программа доступна сотрудникам агропромышленности и ветеринарам, людям, работающим в Министерстве сельского хозяйства, Россельхознадзоре или Росрыболовстве. Ещё — работникам социальной сферы и административных органов, если они трудятся в сельской местности.

Шаг 3. Подайте заявку на ипотеку

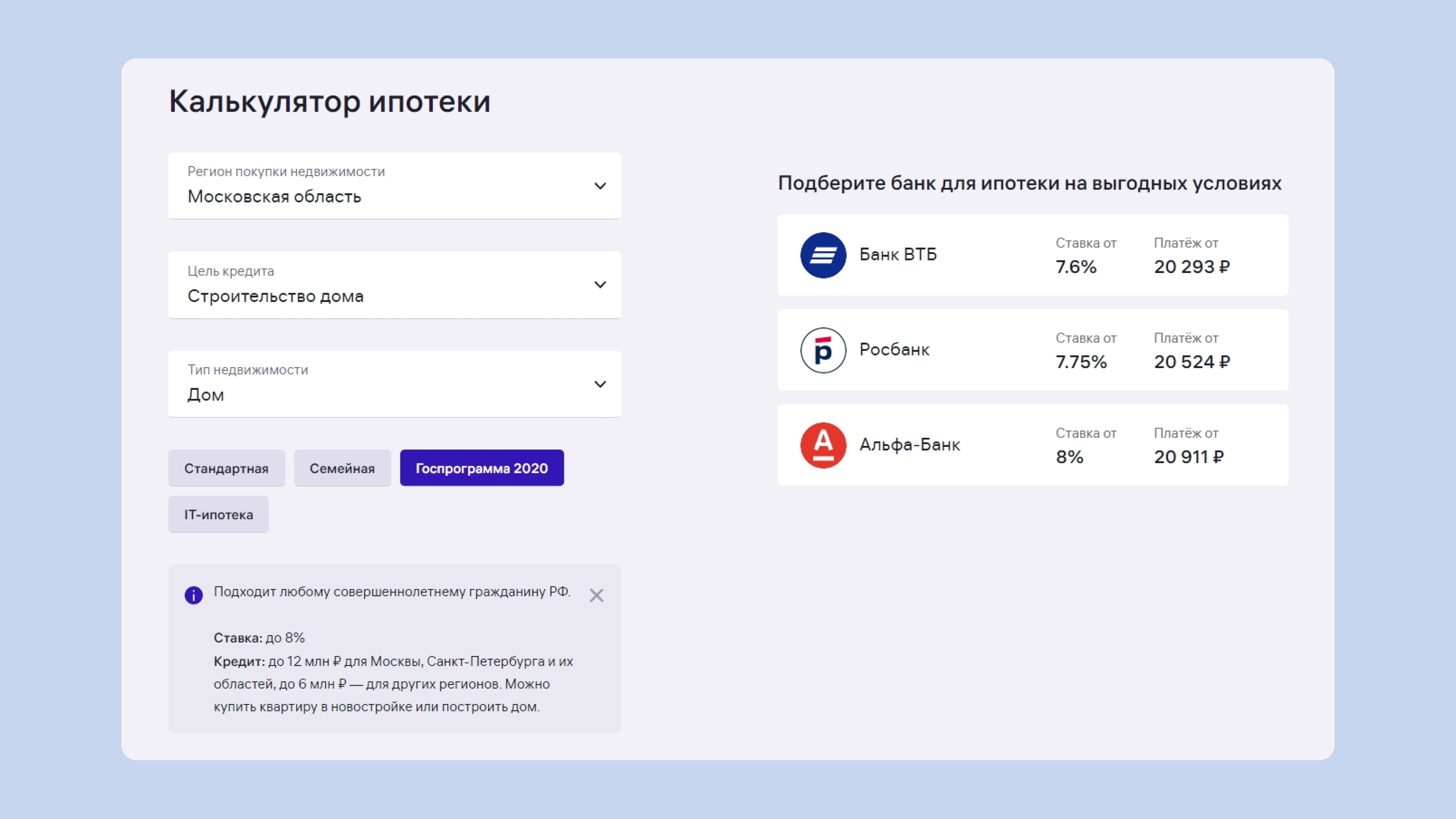

У М2 есть сервис для быстрой подачи заявки по ипотеке. Вот как им пользоваться:

- Внесите данные в калькулятор.

- Заполните единую анкету со сведениями о себе.

- Отправьте заявку — сервис сам разошлёт её банкам.

Заявки на ипотеку обычно рассматривают в течение дня. Банк ответит, под какой процент и на какую сумму готов дать кредит. В 80% случаев его ответ совпадает с данными из ипотечного калькулятора М2. В остальных 20% одобренная сумма может отличаться в меньшую или большую сторону.

Шаг 4. Выберите объект и проверьте статус участка

Ипотеку можно взять, чтобы построить дом на уже имеющемся участке, а можно купить землю и после этого начать строительство. Льготные условия распространяются на оба варианта. Во втором случае стоимость участка не должна превышать 40% от общей стоимости объекта. Ну а продавцом участка может быть кто угодно.

Главное — у участка должен быть подходящий для строительства статус. Неважно, покупаете вы землю или она уже в собственности. Допустимые для этого категории участков:

- земли поселений — населённых пунктов, то есть городов, сёл и деревень;

- земли сельскохозяйственного назначения — не любые, а с возможностью постоянного проживания например, видом разрешённого использования может быть садоводство или фермерское хозяйство.

Узнать тип участка можно с помощью публичной кадастровой карты. А если появятся вопросы, то вам помогут ипотечные менеджеры М2.

Бывают спорные случаи: например, участок находится в природоохранной зоне. В этом случае обратитесь в администрацию населённого пункта — она выдаст уведомление, которое разрешает или запрещает строительство дома.

Банки могут вводить дополнительные ограничения. Проверьте их перед тем, как выбирать участок.

Шаг 5. Подготовьте документы

С момента одобрения заявки банк даёт три месяца на то, чтобы подготовить документы к сделке. Независимо от варианта покупки заёмщик приносит правоустанавливающие и правоподтверждающие документы на недвижимость — на участок или готовый дом. Ещё понадобится отчёт об оценке земельного участка или дома. Он нужен, чтобы оформить недвижимость как залоговое имущество.

Остальные документы зависят от конкретной ситуации.

- При покупке у застройщика нужен договор ДДУ или переуступки.

- При покупке у организации — договор купли-продажи.

- Если дом строится с нуля с подрядчиком, нужно предоставить банку договор подряда со всеми приложениями, включая проект и смету. Эти документы готовит подрядчик.

- При строительстве своими силами нужны только проект и смета — их можно заказать у специалиста.

- Если вы покупаете в ипотеку ещё и участок, нужно принести в банк договор купли-продажи на землю.

Обычно на этом этапе заёмщика консультируют и банк, и подрядчик или застройщик.

Шаг 6. Оформите сделку

В банке стороны подписывают договор, а заёмщик переводит первоначальный взнос по ипотеке. У М2 есть Сервис безопасных расчётов — с ним деньги переводятся продавцу автоматически после подписания документов. Когда сделка зафиксирована, банк выдаёт кредит. Здесь тоже есть свои детали.

При покупке дома по ДДУ у застройщика деньги хранятся на эскроу-счёте банка — застройщик получит их, когда сдаст дом в эксплуатацию. Таким образом банк защищает и себя, и покупателя от потери денег.

При строительстве дома банк выдаёт полную сумму сразу или выделяет её траншами. Если нанимаете подрядчика, банк переводит деньги ему, а тот тратит их на возведение дома. А если строите дом своими силами, банк переводит транши на ваш счёт. В обоих случаях нужно подтверждать, что этап строительства действительно завершился. Обычно это делается онлайн.

Если заёмщик берёт ипотеку и на покупку участка, и на строительство дома, он заключает договор купли-продажи участка и, если нужно, договор подряда. Первоначальный взнос отправляется продавцу как плата за участок. Если его не хватает, продавец дополнительно получает часть кредитных денег. Остальные средства уходят на строительство подрядчику или самому заёмщику — зависит от того, какой способ он выбрал.

Специалисты М2 готовы поддерживать заёмщика в ходе всего процесса покупки и отвечать на все вопросы. А когда банк выдаст деньги, целиком или частично, можно начинать строительство.

Шаг 7. Постройте дом

При покупке по ДДУ остаётся только ждать, пока застройщик введёт дом в эксплуатацию. А вот при строительстве с подрядчиком или самостоятельно понадобится ещё и участие заёмщика. Мы подробнее расскажем об этом дальше.

Чаще всего банки выдают деньги по частям — один транш на каждый этап работ. Когда этап завершается, заёмщик и подрядчик подписывают акт выполненных работ и передают его в банк. Акт подтверждает, что подрядчик действительно сделал то, что нужно, а покупатель принял результат. Если заёмщик строит сам, то завершение этапа он подтверждает с помощью фото и видео. Банк проверяет документы и, если всё хорошо, выдаёт следующий транш.

Внутренняя отделка в ипотеку не входит. За неё заёмщик платит из своих денег.

Шаг 8. Подтвердите окончание строительства

Если вы строите дом с нуля, банк даёт определённый срок на его возведение. Обычно это от 12 до 18 месяцев. К окончанию срока дом должен быть достроен, зарегистрирован в ЕГРН и передан в залог банку. А чтобы подтвердить окончание строительства, владелец предоставляет в банк документы:

- акт приёма-передачи дома, если его строил подрядчик;

- свидетельство из ЕГРН, что право собственности на дом принадлежит заёмщику;

- оценку построенного дома, чтобы банк мог принять его в качестве залога;

- свидетельство о страховании дома, обязательное для залогового имущества по ипотеке.

Если время вышло, а дом ещё строится, банк отменяет льготы на весь срок и пересчитывает всю ипотеку по рыночной ставке плюс 4%. Поэтому успеть вовремя очень важно.

Этапы строительства

Чтобы построить дом, нужно всё продумать: рассчитать расходы, выбрать участок, провести геодезическую проверку, подвести коммуникации, купить материалы и нанять бригаду. Процесс немного отличается в зависимости от того, как строить: самостоятельно или с подрядчиком.

Строительство дома своими силами

Построить дом с нуля сложно, но вполне реально. Начать работу стоит с составления примерной сметы и плана работ. Вот через какие этапы проходят все, кто строит дом своими руками.

Шаг 1. Оцените затраты на строительство

В основные затраты на строительство входят стоимость участка, проекта, материалов и работы бригады. Также возникают сопутствующие расходы — например, услуги геодезистов, доставка материалов и прочее.

Планируя бюджет, лучше заложить на 20–30% больше денег, чем требуется по расчётам. Тогда после завершения строительства у вас останутся свободные средства.

Шаг 2. Выберите и купите участок

Если у вас уже есть земля, этот шаг можно пропустить. Просто убедитесь, что на ней разрешено строить дом.

Участок должен подходить под требования банка: быть определённой площади и иметь подходящий вид разрешённого использования, а также находиться не слишком далеко от населённых пунктов. При выборе земли обратите внимание на инфраструктуру, транспортную доступность, экологию и наличие инженерных коммуникаций.

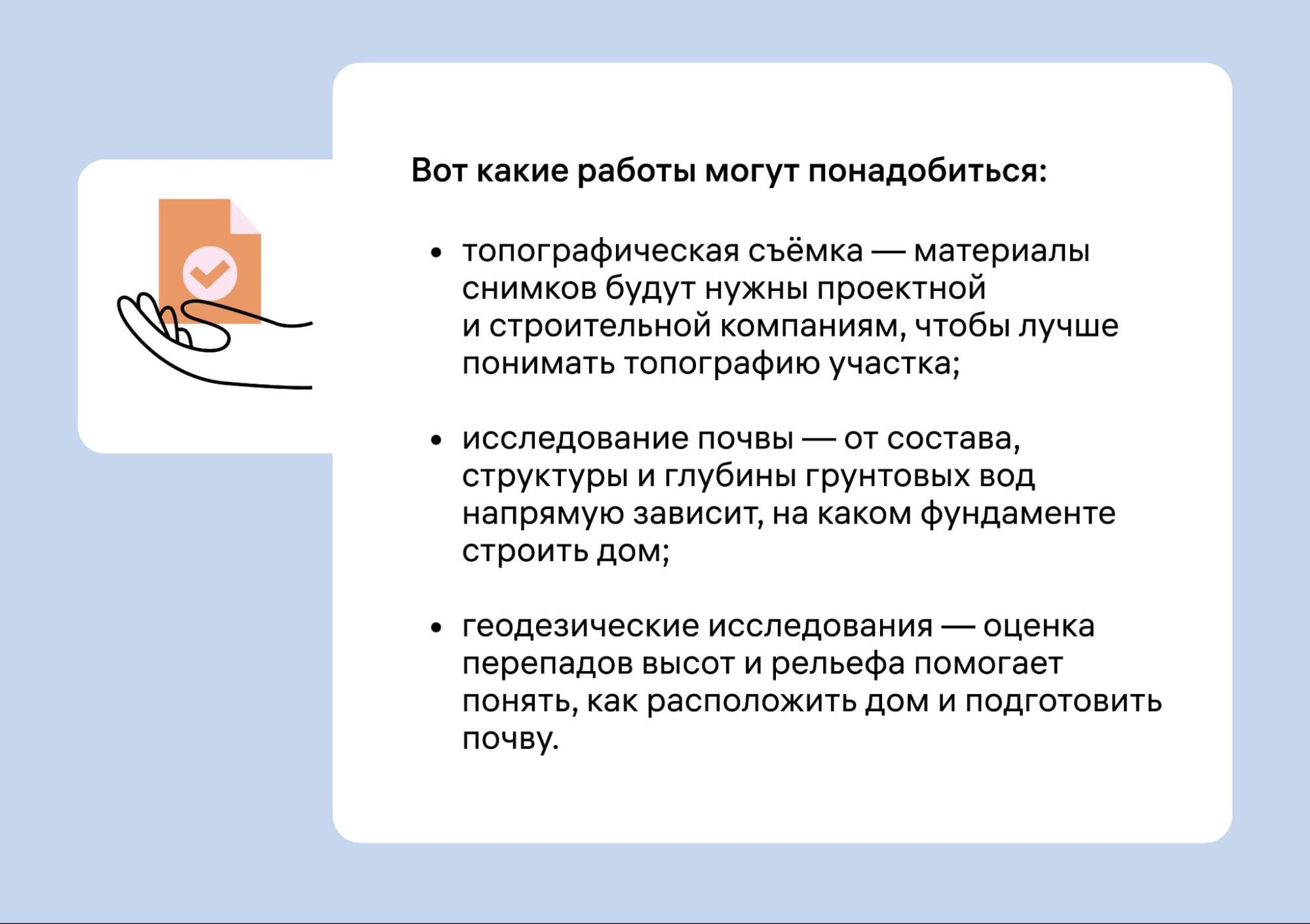

Шаг 3. Изучите участок

Геологические и геодезические работы позволяют понять, какие технологии можно использовать при строительстве. Этот шаг очень важен, если вы хотите, чтобы дом простоял не один десяток лет.

Шаг 4. Составьте проект

Можно купить готовый проект дома или заказать разработку с нуля. Второй вариант дороже, зато дом будет построен полностью под ваши потребности.

Шаг 5. Соберите документы

Не начинайте строительство без согласования с органом местного самоуправления — потом могут возникнуть проблемы с оформлением документов и даже штрафы. Чтобы всё сделать правильно, заранее соберите нужные бумаги и отправьте уведомление о начале строительства. Это также поможет уточнить правила застройки участка и провести коммуникации.

Шаг 6. Подведение коммуникаций

Это длительный процесс, который начинается до строительства дома. Есть два варианта: подключиться к центральным системам или создать свои, локальные. Оба из них имеют свои плюсы и минусы — изучите их заранее.

Шаг 7. Подготовка участка и материалов

Прежде чем начать строительство, подготовьте участок: уберите ненужные растения, выровняйте землю. При необходимости укрепите почву и сделайте дренаж.

Шаг 8. Начало строительства

Только на этом этапе начинается стройка. Можно выполнять работу самостоятельно или нанять помощников. В процессе строительства возможны перерывы из-за плохой погоды или логистических проблем. Поэтому на строительство дома обычно закладывают минимум год.

Строительство делится на три основных этапа:

- работы нулевого цикла и фундамент — сюда входят обустройство строительной площадки, подготовка почвы, котлован, заливка и утепление фундамента;

- контур — возведение стен и крыши, а ещё перекрытий, если в доме больше одного этажа;

- завершающие работы — подведение коммуникаций, установка дверей и окон, утепление и внешняя отделка.

Собрали для вас подробный гайд по строительству дома. Разбираем, какие документы понадобятся на каждом этапе, как выбрать подходящий участок и сколько времени занимает процесс.

Строительство с подрядчиком

Если вы решили доверить дело профессионалам, вам не придётся своими руками возводить стены и делать крышу. Но этапов покупки участка, исследования земли, сбора документов и подведения коммуникаций не избежать.

Работать с подрядчиком проще, чем самостоятельно, но дороже. Если вам больше подходит этот вариант, важно найти надёжного подрядчика с аккредитацией. Он должен соответствовать требованиям банка — у каждого они свои.

Кредит на строительство дома не дадут, если выбранный подрядчик не подходит под условия банка. Также компании, строящие дома в ипотеку по государственным программам, должны разместить информацию о себе вместе с портфолио проектов на сайте Строим.дом.рф.

Как проще построить дом в ипотеку

Строительство дома на заёмные средства — сложный процесс. Если строить самостоятельно, повышается риск непредвиденных расходов или ошибок в расчётах.

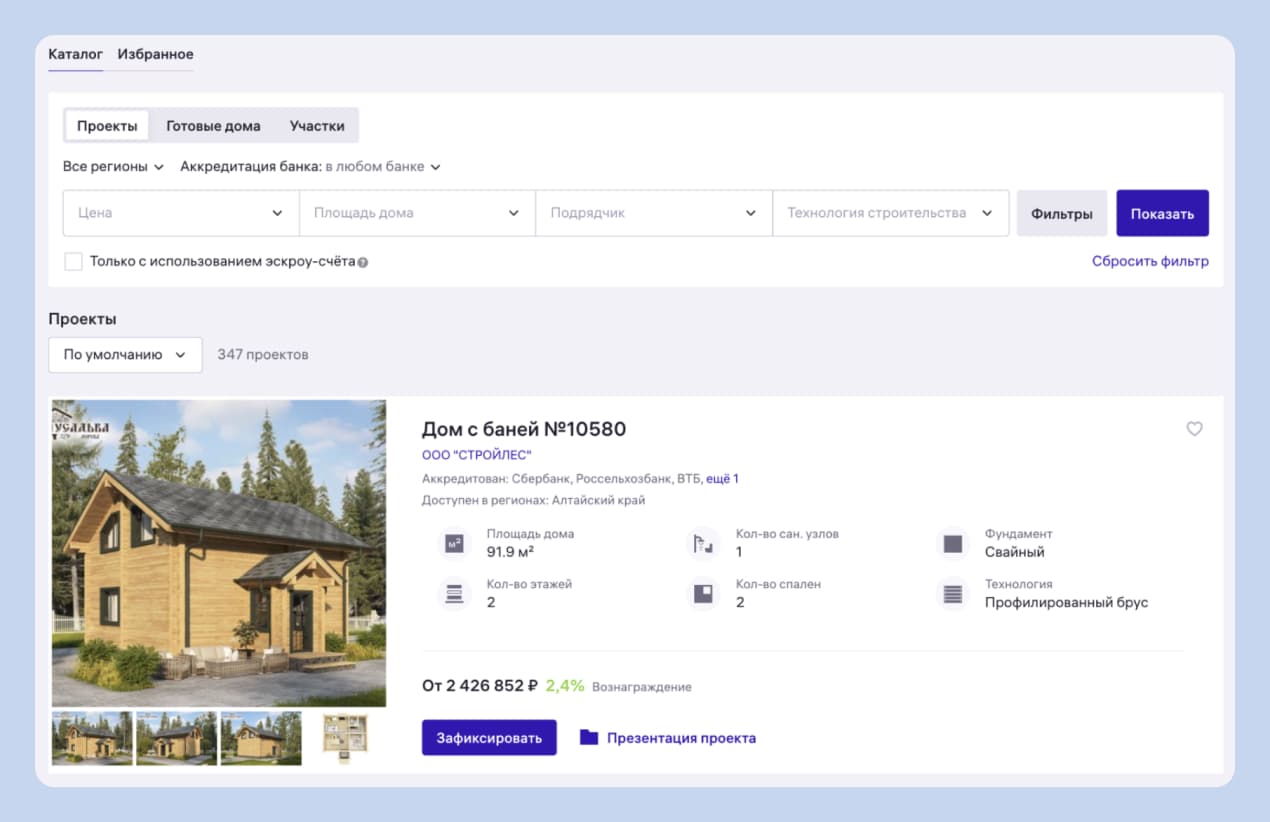

Чтобы избежать этих проблем, воспользуйтесь сервисом «Свой дом» от М2. Здесь есть проекты домов от проверенных подрядчиков. Эксперты помогут оформить все документы и проведут расчёты, а потом отправят бумаги на регистрацию в Росреестр.

Кроме того, сервис поможет получить ипотеку. Вашу заявку отправят сразу в несколько банков, а ответ придёт в срок от 15 минут. У подрядчиков из подборки уже есть аккредитация в банках-партнёрах, поэтому не придётся долго ждать одобрения.

Мы подробно рассказали о важных деталях оформления ипотеки на строительство или покупку частного дома. Если вы давно мечтаете о собственном коттедже — самое время сделать первые шаги. А наши эксперты помогут на всех этапах — от заявки в банк до окончания строительных работ.