Что такое ипотечные каникулы и зачем они нужны

Ипотечные каникулы — это возможность временно не платить по ипотеке. Государство и банки дают такое право заёмщикам, чтобы те могли улучшить свои условия и избежать долгов. Заёмщик «на каникулах» может вообще не платить или вносить меньшие суммы в течение нескольких месяцев. Банк не будет считать это просрочкой и штрафовать клиента.

Такая отсрочка бывает полезна, если заёмщик какое-то время не сможет платить по кредиту. Например:

- потерял работу, и ему перестало хватать денег на выплаты;

- провёл много времени на больничном;

- столкнулся с природным бедствием или катастрофой;

- завёл ребёнка или оформил опеку.

Валерия платит ипотеку за квартиру, работает и погашает платежи с зарплаты. Но когда она забеременела, ей пришлось уйти в декрет. А затем родился ребёнок — Валерия должна за ним присматривать и не может ходить на работу.

Чтобы снижение дохода не сказалось на ипотеке, Валерия может оформить ипотечные каникулы. Она сможет несколько месяцев не платить по кредиту, а затем выйти из отпуска, снова начать зарабатывать и закрывать ипотеку.

Чем ипотечные каникулы отличаются от других отсрочек

Каникулы бывают разными. Есть те, что предусмотрены законом, — их можно взять, если наступят определённые условия. А есть банковская услуга, которая позволяет взять отсрочку в любое время. В 2025 году их обычно обозначают по-разному:

- Ипотечными каникулами называют те, что предусмотрены законом. Они распространяются только на ипотеку, а взять их имеет право любой заёмщик, подходящий под условия. Кому и на каких условиях можно их оформить, решает государство.

- Кредитными каникулами называют услугу, которую банк предоставляет по собственной инициативе. Она может касаться и ипотеки, и других видов кредитов. Условия её получения определяет банк, который выдал кредит.

Кроме отсрочек, есть ещё одна возможность — реструктуризация. С её помощью заёмщик может иначе распределить платежи. Например, платить меньше, зато в течение большего срока. Но при реструктуризации нельзя совсем заморозить выплаты, только уменьшить.

Дальше мы будем говорить именно об ипотечных каникулах — тех, которые положены по закону. Они позволяют уменьшить или прекратить платежи на срок до 6 месяцев. Но взять их можно только в определённых случаях.

Законодательная база для ипотечных каникул

Ипотечные каникулы появились после вступления в силу Федерального закона № 76-ФЗ. Он вышел в 2019 году и дал заёмщику право какое-то время не платить по ипотеке. Вот что говорит закон:

- Заёмщиком считается человек, который купил жильё в ипотеку для себя. То есть недвижимость не используют для бизнеса и считают жилым помещением.

- Каникулы — льготный период сроком до 6 месяцев, на время которого можно уменьшить платежи до посильных или не платить вообще.

- Заёмщик может взять каникулы, если соответствует определённым условиям. Оформить льготный период можно и на новую, и на уже действующую ипотеку.

- Банк должен сообщить заёмщику о такой возможности — упомянуть её в ипотечном договоре.

Закон об ипотечных каникулах обязаны соблюдать все банки. Если заёмщик отвечает условиям из законодательства и просит о каникулах, ему должны их предоставить.

Кто имеет право на ипотечные каникулы

Получить каникулы может не каждый заёмщик. Только тот, кто отвечает нескольким критериям из закона и при этом оказался в сложной жизненной ситуации. Вот какие условия позволяют оформить льготу.

Требования к заёмщику. Идея ипотечных каникул — помочь тем, кто действительно не в силах платить и может остаться без жилья. Поэтому государство ввело ограничения. Оформить каникулы можно, если одновременно соблюдается несколько условий:

- ипотечное жильё — единственное у заёмщика. Можно одновременно иметь долю в общей собственности на другое жильё, но не больше нормы площади на человека по региону;

- ранее заёмщик не брал ипотечные каникулы;

- сумма кредита, которую выплачивает человек, не больше 15 млн рублей.

Анастасия потеряла работу, где трудилась последние несколько лет. Найти новую она смогла не сразу, поэтому оформила ипотечные каникулы. Она подходила под условия: квартира была единственной, а сумма кредита составляла 8 млн рублей. Кроме того, Анастасия встала на учёт в центре занятости.

Коллега Анастасии Николай оказался в похожей ситуации, но взять каникулы не смог. Ведь ипотеку он платит не за своё единственное жильё, а за квартиру для сына. А значит, льгота на него не распространяется.

Обстоятельства. Просто соответствовать требованиям недостаточно. Взять каникулы могут только те, чьи жизненные обстоятельства мешают им платить ипотеку. Это различные сложные ситуации:

- Доход заёмщика снизился на 30% и больше по сравнению со средним доходом за последние 12 месяцев Но только при условии, что заёмщику приходится отдавать за ипотеку не менее 50% заработка.

- Увеличилось количество иждивенцев. Действует, если одновременно с этим доход заёмщика снизился на 20% и больше и на ипотечный платёж уходит от 40% его заработка.

- Заёмщик оказался нетрудоспособен в течение 2 месяцев и более — например, из-за затяжной болезни или беременности.

- Заёмщик получил инвалидность I или II группы.

- В городе, где живёт заёмщик, произошла чрезвычайная ситуация. Это может быть стихийное бедствие, техногенная авария или катастрофа. Если из-за этого человек потеряет имущество или не сможет нормально жить, ему положены каникулы.

Если причина оформления каникул — чрезвычайная ситуация, для заёмщика есть послабление. Он может оформить каникулы повторно, даже если уже брал их ранее на тот же кредит.

Права и обязанности заёмщика и банка. Получить ипотечные каникулы по федеральному закону можно в любом банке. При этом обе стороны должны соблюдать правила:

- Банк не может отказать в каникулах без веской причины — обычно это несоответствие критериям.

- Во время каникул банк не может выставить квартиру на торги, попытаться взыскать долг или потребовать досрочного погашения.

- Ипотечные каникулы разрешено оформить, даже если по ипотеке есть просрочки. Начисленные штрафы и пени заморозятся на время льготного периода.

- Заёмщик должен вернуться в график платежей, когда каникулы закончатся. А если он не заморозил, а только уменьшил платежи, вносить их нужно вовремя.

Особенности для семей с детьми, военнослужащих и других категорий. Отпуск по уходу за ребёнком — тоже основание для получения ипотечных каникул, если при этом снизился доход. Более того, в 2025 году предложили расширить каникулы для семей с несколькими детьми. Работать это будет так:

- После рождения второго или последующего ребёнка семья получает возможность взять каникулы на срок до полутора лет.

- Начиная с седьмого месяца каникул банк может начислять по ипотеке проценты по основному долгу. Но платить их во время каникул будет необязательно. Можно будет заплатить по ним в конце, когда семья погасит остальную часть ипотеки.

Пока неизвестно, примут ли закон и не изменятся ли его условия в ходе обсуждений. Но если он вступит в силу, семьи с детьми получат возможность продлить каникулы на весь период младенчества ребёнка.

Что касается военнослужащих, некоторые банки предлагают для них каникулы на особых условиях. Но такие детали лучше уточнять у банков.

Как правильно оформить ипотечные каникулы

Каникулы не начинаются автоматически, когда наступает сложная жизненная ситуация. Процесс их оформления можно разделить на несколько этапов:

1️⃣ Собрать пакет документов. Они должны подтвердить, что человек имеет право на ипотечные каникулы по закону.

2️⃣ Выбрать условия. Заёмщик может сам решить, будет он замораживать платежи или же уменьшать. Он же выбирает срок действия каникул.

3️⃣ Подать заявку в банк. Можно сделать это лично или отправить документы заказным письмом.

4️⃣ Дождаться ответа банка. Кредитор сообщит о решении в срок до пяти рабочих дней. Он может сразу согласиться на отсрочку или попросить дослать нужные документы. Или прислать отказ, если клиент не подходит под условия. Если банк не ответит за десять дней, каникулы начнутся автоматически.

5️⃣ Уйти на каникулы. Во время их действия нужно выполнять условия, о которых заёмщик договорился с банком. Например, если он хочет продолжать платить, но меньшую сумму, он всё ещё должен соблюдать график платежей.

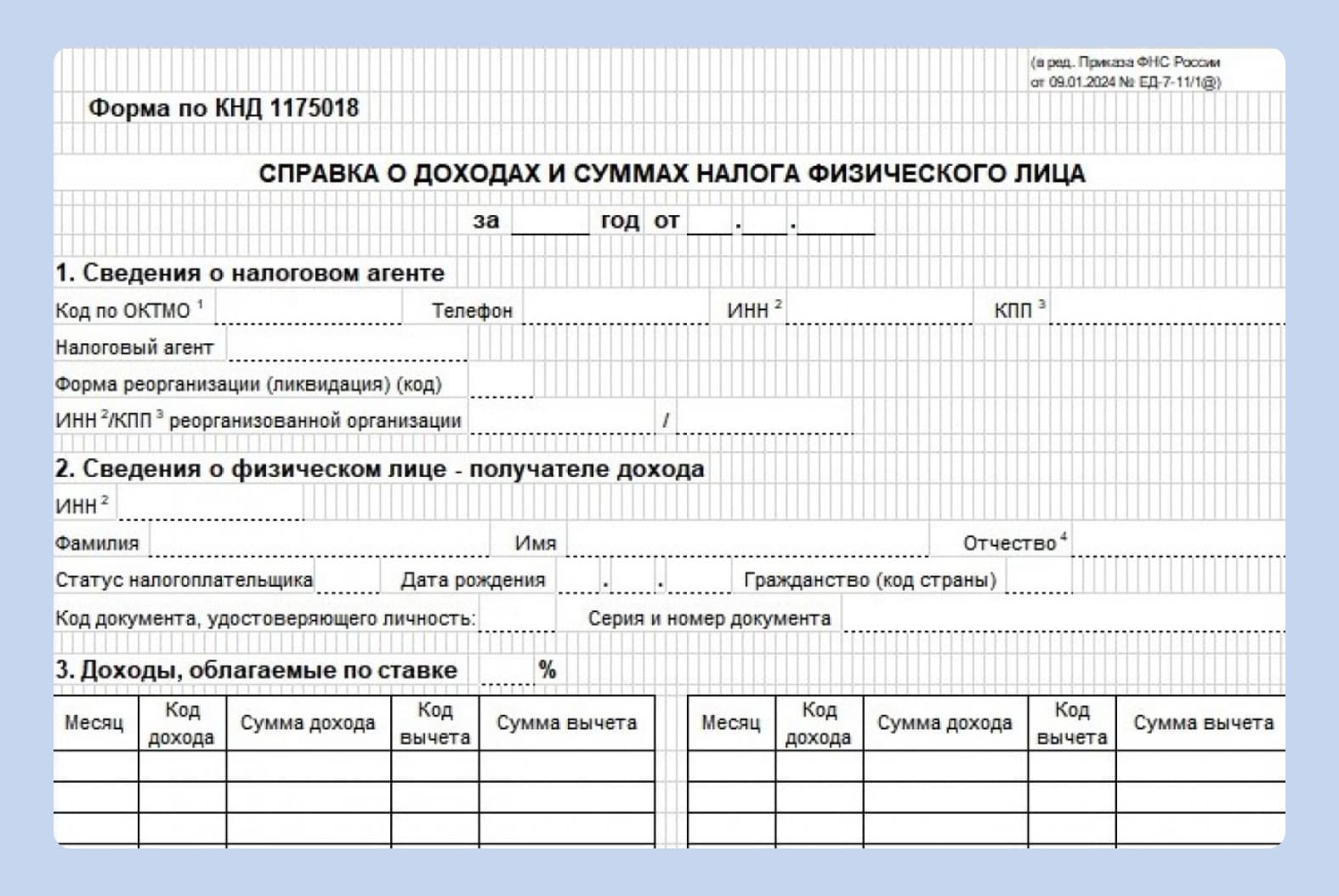

Например, если причина каникул — уменьшение заработка, из документов понадобится справка о доходах физлица. Источник

Рассказываем подробнее, как оформить ипотечные каникулы — какие документы предоставить и что указать в заявлении.

Необходимые документы. Чтобы запросить у банка отсрочку платежа, заёмщик должен отправить ему заявление и приложить пакет документов. Среди них:

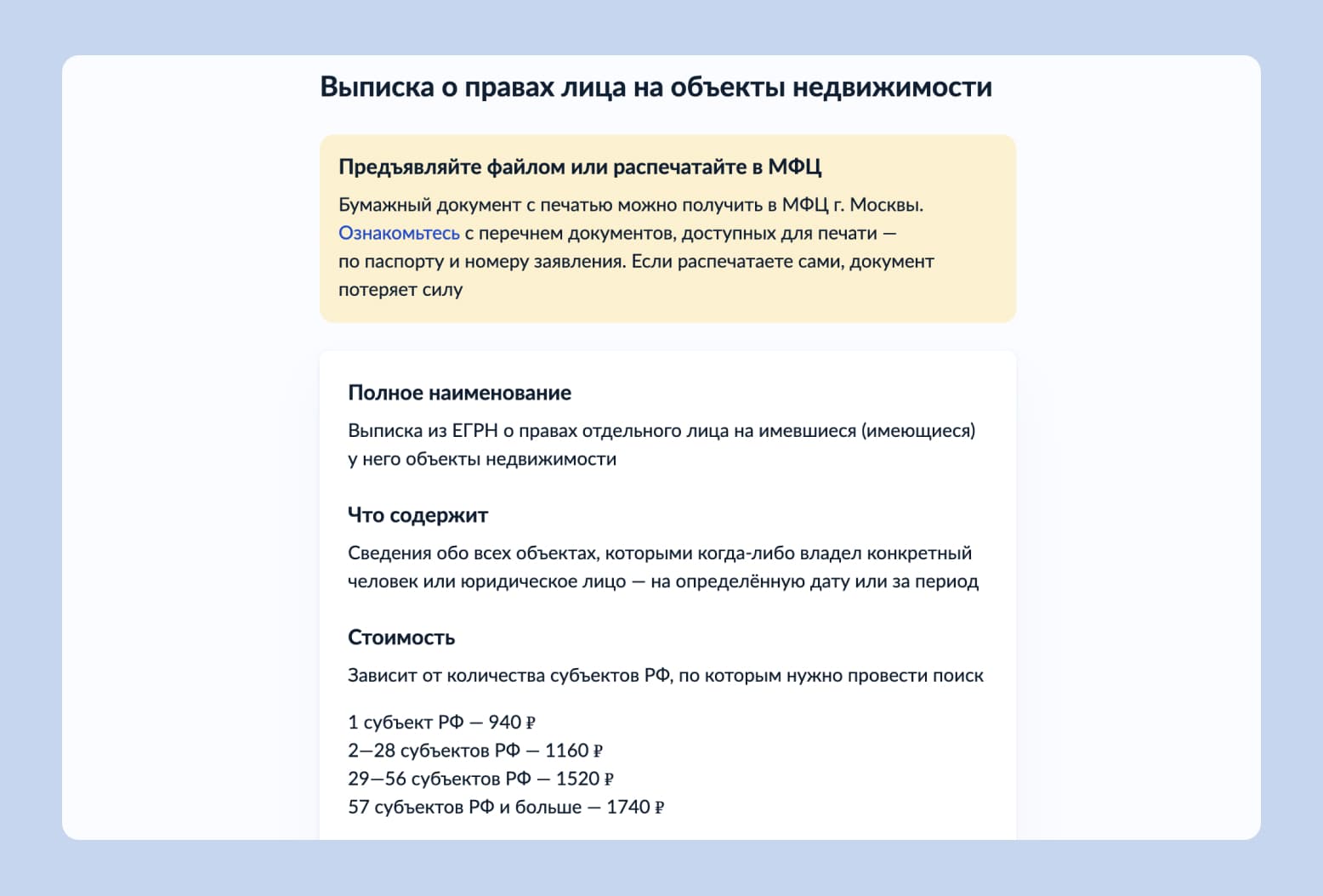

- Выписка о праве конкретного лица на объекты недвижимости. Это особый вид выписки из ЕГРН, которая выдаётся на имя человека, а не на конкретный объект. Её можно получить на Госуслугах. Выписка нужна на имя заёмщика: она подтвердит, что жильё в ипотеке — единственное.

- Доказательства сложной жизненной ситуации. Какие документы будут доказательством — зависит от ситуации. Например, если человек потерял работу, он может предоставить справку о постановке на учёт в статусе безработного. А если у него родился малыш — свидетельство о рождении и документ о выходе в отпуск по уходу за ребёнком.

- Согласие другого залогодателя. Бывает нужно, если заёмщик и собственник залоговой квартиры — разные люди. Например, если ипотеку взяли под залог квартиры родственника.

Стоимость выписки зависит от того, по скольки регионам нужно провести поиск

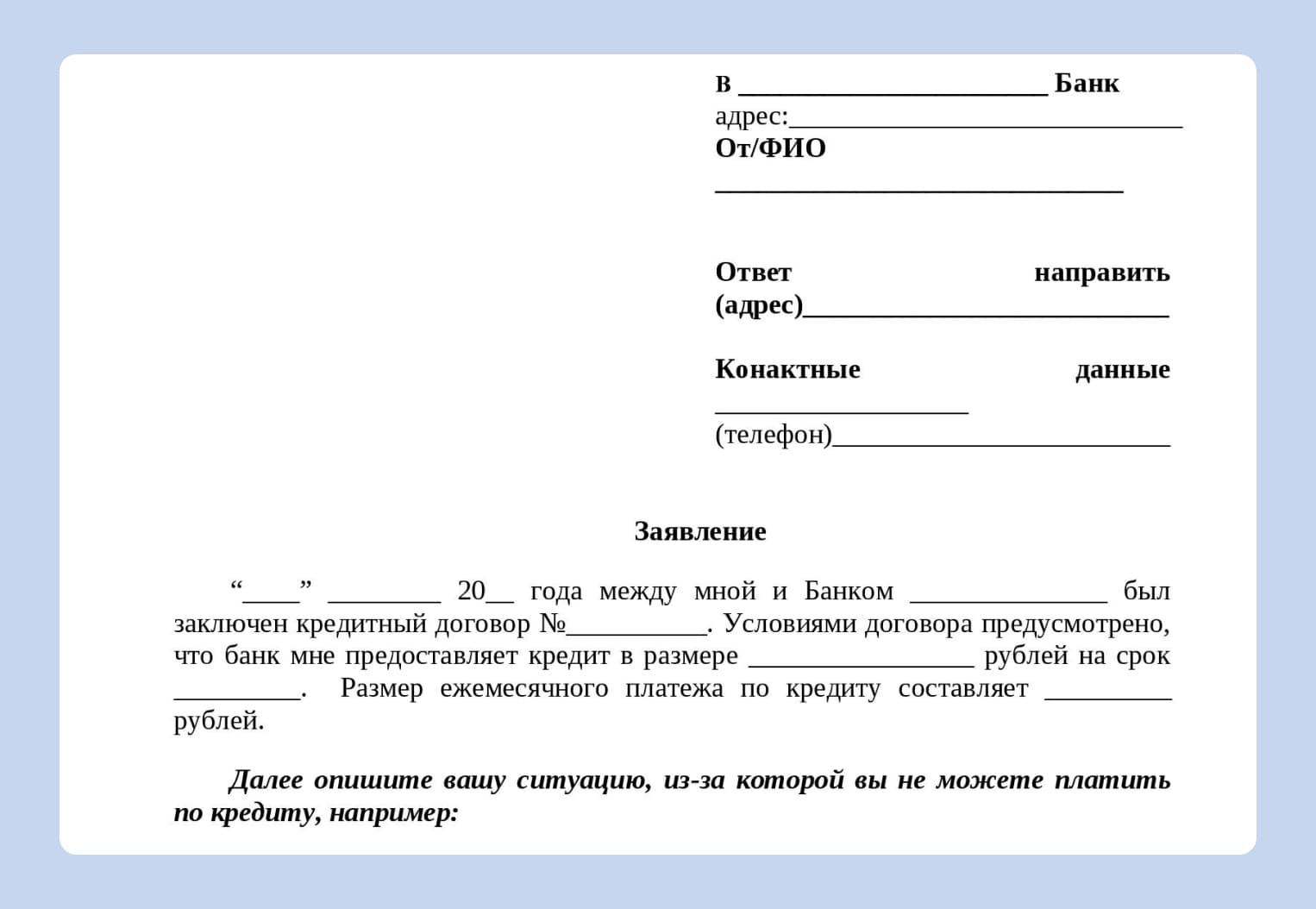

Заявление. Его можно подать любым способом, прописанных в условиях банка. Например, некоторые кредиторы позволяют оформить его онлайн. Чёткой формы для заявления нет, но в нём обязательно нужно указать:

- паспортные данные заёмщика;

- причину, по которой ему понадобились ипотечные каникулы;

- вид каникул — полная заморозка платежей или их уменьшение;

- даты начала и окончания каникул;

- информацию о кредите — сумму, процентную ставку и размер ежемесячного платежа.

Например, заявление может выглядеть так. В тексте рекомендуется ссылаться на закон об ипотечных каникулах. Источник

Выбор банка. Обычно каникулы проще брать в крупных кредитных организациях: они сталкиваются с такими ситуациями чаще и уже отладили процедуру. Кроме этого, стоит смотреть на условия: просит ли банк дополнительные документы, согласен ли предоставить альтернативные решения при отказе в каникулах.

Некоторые банки могут выставлять собственные ограничения для клиентов на каникулах. Например, заморозить доступ к кредитной карте или потребительским кредитам на время отсрочки.

Сроки ипотечных каникул. Можно указать любые в пределах от одного до шести месяцев. Если заёмщик не знает, сколько времени продлятся его финансовые трудности, лучше взять отсрочку на более долгий период. Если ситуация улучшится раньше — можно досрочно прекратить каникулы.

Как каникулы влияют на кредитную историю

Если заёмщик берёт ипотечные каникулы, запись об этом появляется в его кредитной истории. Её нельзя будет стереть по своему желанию. Но эта запись не влияет на кредитный рейтинг: история не испортится и не помешает брать кредиты в будущем.

Испортить кредитную историю каникулы могут только в одном случае: если заёмщик просрочит платёж до или после отсрочки. Например, перепутает даты и заплатит слишком поздно. Но и в этом случае причина ухудшения рейтинга — просрочка, а не сами каникулы.

Почему в каникулах могут отказать

Чаще всего банки отказывают, если заёмщик не соблюдает какие-то из обязательных условий. Например, ипотека оформлена не на единственное жильё. Или вообще не на жилое помещение: скажем, одобрить каникулы на выплату ипотеки за дачу, скорее всего, не согласятся. Но ситуации бывают разными:

- Если заёмщик подходит по критериям, но не прислал нужные документы, банк сообщает об этом и даёт время на исправление. Нужно дособрать бумаги и отправить в банк, после этого он примет окончательное решение. Это не отказ — просто банку нужно больше информации.

- Если банк отказал — скорее всего, он решил, что заёмщик не соответствует критериям. Но в таком случае чаще всего предлагают альтернативные решения. Например, реструктуризацию кредита или его рефинансирование.

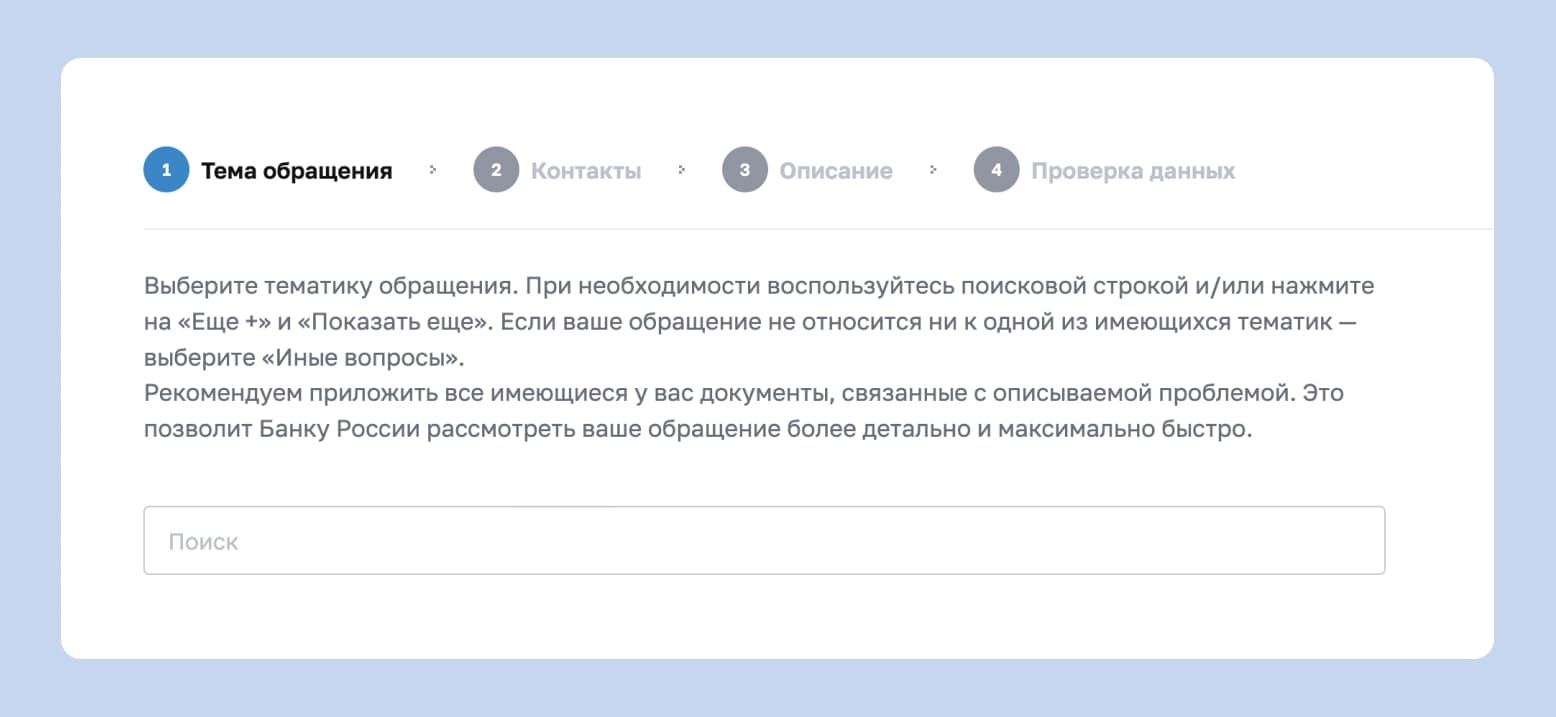

- Если заёмщик отвечает критериям и прислал документы, а банк всё равно отказал — это нарушение закона. Можно обратиться с жалобой в интернет-приёмную Банка России, и тот разберётся в ситуации.

Ипотечные каникулы — не единственный способ облегчить кредитную нагрузку. Например, можно рефинансировать ипотеку на более удобных условиях: бесплатно найти подходящее предложение через сервис «Ипотека» от М2 и подать единую заявку сразу в несколько банков.

Что происходит после окончания каникул Незадолго до окончания отсрочки банк связывается с заёмщиком и присылает новый график платежей. Когда каникулы закончатся, платежи по ипотеке нужно будет возобновить — уже по этому новому графику. Кроме того, меняются и сроки погашения:

- Банк продлевает срок выплаты кредита на те несколько месяцев, что заёмщик провёл на каникулах.

- После отсрочки заёмщик не начинает платить больше. Он по-прежнему вносит те же платежи, что и до каникул.

- В конце ипотеки заёмщик закрывает те платежи, которые пропустил во время каникул.

Например, платёж по ипотеке Дениса — 50 тысяч рублей в месяц. Он берёт ипотечные каникулы на полгода. А когда выходит с них, продолжает погашать ипотеку в прежнем режиме. За время отсрочки он не заплатил банку 300 тысяч рублей.

- Когда остальной кредит погашен, наступает очередь этих 300 тысяч рублей. Ипотека продлевается на полгода — на срок каникул. За это время Денис выплачивает те деньги, что не платил в период отсрочки.*

Краткие выводы

- Ипотечные каникулы — отсрочка платежей по ипотеке на срок до 6 месяцев. Её условия и ограничения прописаны в законе, и банк не вправе их игнорировать.

- Оформить каникулы могут те, кто купил в ипотеку единственное жильё и попал в сложную жизненную ситуацию. Например, потерял работу или серьёзно заболел.

- Во время каникул можно совсем не платить по ипотеке или вносить уменьшенные платежи — это выбирает сам заёмщик.

- Чтобы уйти на каникулы, нужно подать в банк заявление и приложить документы, которые подтверждают: у заёмщика финансовые трудности.

- В каникулах могут отказать, если заёмщик не подходит под условия, описанные в законодательстве. В этом случае доступны реструктуризация и рефинансирование ипотеки.

Список источников

- Федеральный закон от 01.05.2019 № 76-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа, которые заключены с заёмщиком — физическим лицом в целях, не связанных с осуществлением им предпринимательской деятельности, и обязательства заёмщика, по которым обеспечены ипотекой, по требованию заёмщика».

- Федеральный закон «О потребительском кредите (займе)» от 21.12.2013 № 353-ФЗ.

- Ипотечные каникулы. Вопросы и ответы. Банк России.

- Семьи смогут оформить ипотечные каникулы при рождении или усыновлении детей. Пресс-центр Минфина России.