Сравниваем аренду и ипотеку

Аренду часто считают этаким промежуточным этапом на пути к своей квартире. Но в какой-то момент встаёт вопрос: продолжать жить так или взять ипотеку? Чтобы ответить было легче, сравнили ипотеку и съёмную квартиру по нескольким признакам.

Право собственности

🏘️ Аренда: тут всё просто. Квартира принадлежит владельцу, у которого вы снимаете жильё. Это не изменится, сколько бы времени вы её ни арендовали. Конечно, если речь не идёт о лизинге и перспективе последующего выкупа, но это уже всё-таки не совсем аренда.

А ещё в съёмном жилье почти никогда нельзя прописаться. В крайнем случае владелец согласится сделать вам временную регистрацию, но постоянную — вряд ли.

🏦 Ипотека: право собственности покупателя регистрируют сразу. После того как он берёт ипотеку, он уже владелец. Можно оформить постоянную прописку и спокойно жить.

Пока кредит не выплачен, квартира остаётся в залоге у банка. Сделать перепланировку, продать жильё или выделить доли владелец сможет, только если разрешит кредитор. Но если вы не планируете делать что-то из этого, то, скорее всего, даже не заметите ограничений.

Начальные затраты

🏘️ Аренда: хотя первоначального взноса тут нет, потратиться всё же придётся. Арендодатели обычно требуют залог — сумму за один или несколько месяцев съёма. Позже, если вы съедете без проблем и оставите квартиру в нормальном состоянии, залог вернут. А вот если вы нарушите условия договора, арендодатель может оставить деньги у себя.

🏦 Ипотека: чтобы купить квартиру, нужен первоначальный взнос. Он редко бывает ниже 20% от стоимости квартиры, а чаще даже выше. Особенно сейчас, когда проценты по ипотеке такие большие. Ведь чем меньше первоначальный взнос, тем выше:

- ежемесячный платёж,

- срок кредитования,

- переплата по кредиту.

Так что многие пытаются накопить как можно больше, перед тем как покупать квартиру. Или пользуются способами, которые позволяют взять ипотеку без первоначального взноса.

Григорий накопил 2 млн рублей и внёс их как первый платёж по ипотеке. Квартира стоила 10 млн рублей — взноса едва хватило. Теперь Григорий будет отдавать 8 млн рублей с процентами в течение 20 лет.

Семён тоже купил квартиру за 10 млн рублей, но первоначальный взнос у него был больше. Он сразу заплатил 5 млн рублей, или 50% от стоимости квартиры. Долг перед банком у Семёна меньше, чем у Григория, поэтому он сможет отдать его быстрее и с меньшей переплатой.

Оплата и стоимость

🏘️ Аренда: вы платите сумму, о которой договорились с арендодателем. Если тот захочет, он сможет поднять арендную плату, причём сделать это в любой момент. Например, когда вырастет инфляция и подскочат цены. Использовать материнский капитал или социальные выплаты для аренды нельзя.

Сколько будет стоить аренда — зависит от города. Но обычно съёмные квартиры дорожают со временем. Например, в 2025 году аренда однушки в Москве в среднем обходится в 65–70 тыс. рублей в месяц.

🏦 Ипотека: чаще всего ежемесячный платёж не меняется. На него не влияют ни инфляция, ни изменения ставки, которые случились уже после оформления ипотеки. Правда, есть схема с дифференцированным платежом, когда сумма зависит от месяца. Но её используют редко.

Ипотека была дороже аренды даже в золотые времена низких ставок. А в 2025 году ситуация выглядит так:

- Проценты по рыночной ипотеке — 22–29%, а ежемесячный платёж в мегаполисах может достигать 150–200 тыс. рублей в месяц за однушку.

- По госпрограммам проценты ниже — например, ставка по семейной ипотеке всего 6%. А средние платежи в 2025 году держатся в районе 35–40 тыс. рублей.

Чтобы сделать ипотеку доступнее, можно использовать материнский капитал, социальные выплаты и жилищные сертификаты. Так часть суммы закроется деньгами от государства, а заёмщик будет платить меньше.

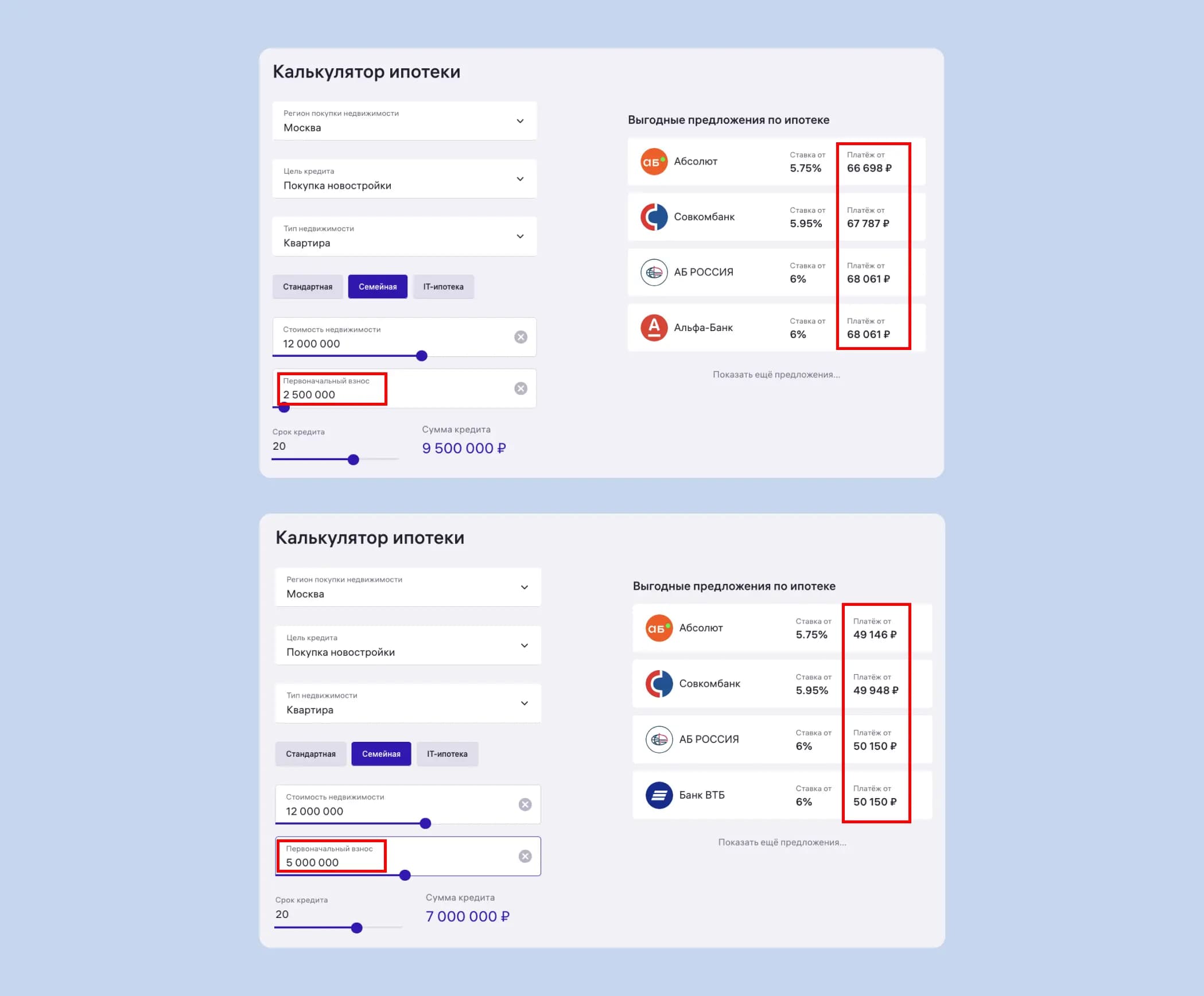

Ипотека может быть выгоднее аренды, если взять её по льготной программе. Но средние значения не дают полной картины. Можно рассчитать и точнее. Во сколько обойдётся платёж за квартиру мечты, легко узнать с калькулятором ипотеки М2. Просто укажите стоимость жилья, сумму первого взноса и срок. А сервис покажет предложения банков — с процентами и ежемесячным платежом. Если что-то понравится, в банки сразу можно будет отправить заявку.

Свобода передвижения

🏘️ Аренда: если решите переехать в другой район или квартиру побольше, можете без проблем съехать. Конечно, нужно будет договариваться с арендодателем. И, возможно, не получится вернуть залог. Но в целом это менее долгий и сложный процесс, чем покупка и продажа квартиры.

🏦 Ипотека: если из квартиры хочется переехать — есть два варианта.

- Продать жильё и купить новое, а деньги с продажи использовать как первоначальный взнос. Если квартира ещё в ипотеке, нужно будет закрыть кредит или переоформить его.

- Сдать квартиру в аренду и на полученные с неё деньги снять другую. Тут тоже могут быть сложности, если жильё всё ещё в залоге у банка. Не все кредиторы разрешают сдавать залоговое имущество в аренду.

Юля решила сменить город. Она не планировала возвращаться, поэтому продала свою старую квартиру за 11 млн рублей. Половина этих денег ушла на то, чтобы погасить долг перед банком. А остальные она использовала как первоначальный взнос, чтобы купить новую квартиру.

У Артёма другая ситуация: он по работе переехал из Москвы в Санкт-Петербург. Жильё в столице дороже, чем в Питере. С согласия банка Артём сдал свою ипотечную квартиру. Денег от квартирантов хватает, чтобы арендовать жильё в Петербурге, — он даже остаётся в плюсе. Правда, платить по ипотеке Артёму всё-таки приходится.

Жизнь в квартире

🏘️ Аренда: есть много ограничений. Ремонт, даже самый мелкий, нужно согласовать с арендодателем. То же касается замены мебели или техники. А ещё владелец жилья может запретить вам приводить гостей или заводить домашних животных.

Если у арендодателя изменятся планы, он может попросить жильцов выехать. Обычно заранее, хотя бы за несколько недель. Но перспектива внезапно искать жильё всё равно мало кому понравится.

🏦 Ипотека: квартира своя, и с ней можно делать почти что угодно. Согласование банка нужно только для сложных вмешательств вроде перепланировки. А ремонтировать квартиру, покупать мебель и заводить питомцев можете в своё удовольствие.

Риск потерять ипотечную квартиру есть, только если долго не платить банку. Тогда тот сможет продать залог, чтобы вернуть долг. Но если просрочить платёж один-два раза — такого не произойдёт. Банку тоже не хочется терять клиента и тратиться на организацию торгов.

Маша давно мечтает завести кота. Но владелец съёмной квартиры не разрешает жильцам иметь животных — боится за обои. Так что Маша копит и ждёт, когда у неё появится своё жильё.

А её подруга Катя платит ипотеку за квартиру и уже приютила щенка. Он успел сгрызть ножки у нового комода, но Кате не нужно за него извиняться или кому-то платить. Это её комод и её квартира.

Какие ещё плюсы и минусы есть у ипотеки

Главный плюс по сравнению с арендой — собственное жильё, с которым можно делать почти что угодно. Но есть и дополнительные преимущества:

- Квартира — это инвестиция. Через десять лет её можно продать дороже. Правда, переплата по кредиту способна съесть выгоду. А ещё многие покупают квартиры на стадии строительства, продают уже готовыми и зарабатывают на разнице цен.

- На ипотеку можно влиять. Например, погасить досрочно, если вдруг появились деньги. Или взять ипотечные каникулы и отсрочить платёж. А ещё есть рефинансирование — с ним можно радикально изменить условия по кредиту.

- Больше уверенности в себе. Многие воспринимают своё жильё как безопасное, надёжное место. Даже в ипотечной квартире такие люди чувствуют себя лучше, чем на «чужом» съёме.

С другой стороны, ипотека дороже. А ещё требует большой дисциплины. Заёмщик не может позволить себе полгода не работать, не может потратить всю зарплату на поездку в город мечты. В какой-то степени дисциплинировать себя — хорошо, но не все готовы на годы таких ограничений.

Преимущества и недостатки съёмного жилья

Арендовать квартиру обычно проще и дешевле, чем купить. При желании переехать в новое жильё можно буквально за несколько дней — договориться с хозяином и тут же заселиться. И вот почему:

- Меньше расходов по сравнению с ипотекой. Не надо платить 20% первоначального взноса. Только залог, а он намного ниже — копить его годами вряд ли придётся. Не нужно покупать страховку, и даже текущий ремонт обычно оплачивает арендодатель.

- Проще сделка. Чтобы снять квартиру, не нужны ни участие банка, ни регистрация в Росреестре. Хотя пригласить юриста или риелтора, чтобы помогли с документами, всё же стоит.

- Легче обслуживание квартиры. Если кухню залили соседи сверху или сломалась стиральная машина — решать это предстоит собственнику. Вам не нужно ни с кем ругаться или чинить всё за свои деньги.

Но есть и важный минус: несвобода, фактически зависимость от владельца жилья. Аренда часто бывает непредсказуемой. Собственник может выселить жильца, расторгнуть с ним договор, изменить арендную плату или правила жизни в квартире.

А главное, жилец ничего не получает. Даже после десяти лет аренды он не сможет претендовать на квартиру. Она как была, так и останется чужой.

Что всё-таки выгоднее

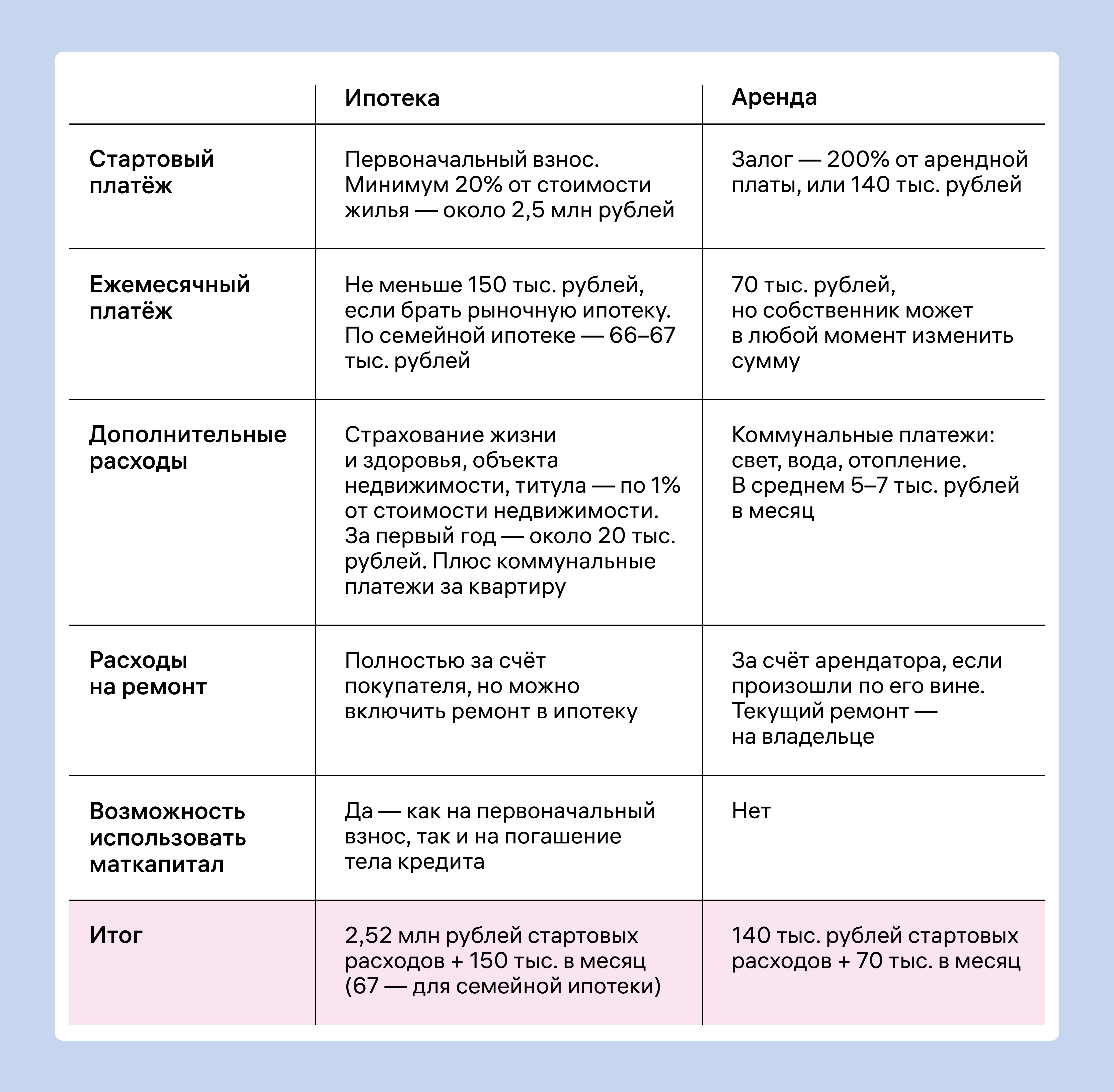

Главным критерием выбора обычно всё-таки становится цена. Ипотеку берут те, у кого есть деньги на первоначальный взнос и возможность её платить. Насколько сильно расходы на покупку отличаются от арендных — показываем в таблице.

Для примера возьмём однокомнатную квартиру в Москве, которая стоит 12 млн рублей. Посмотрим, что выгоднее — арендовать такое жильё за 70 тыс. рублей в месяц или купить в ипотеку.

Получается так: если взять льготную ипотеку, расходы за месяц будут почти такими же, как при аренде. Зато возможностей больше: делать ремонт, заводить детей и покупать любую мебель. А вот рыночная ипотека остаётся невыгодной, но с такими процентами это неудивительно.

Если проценты не пугают и мечта о своём жилье перевешивает — можно воспользоваться сервисом «Ипотека» от М2. Достаточно подать одну заявку сразу в несколько банков и выбрать предложение. Работаем и с рыночными, и с льготными программами и поможем на всём пути оформления ипотеки.

Что выбрать: ипотека или аренда

- Покупка квартиры выгоднее аренды, если есть первоначальный взнос и доступна льготная программа: семейная или IT-ипотека.

- Аренда выгоднее, если льгот нет и доступна только рыночная ипотека с переплатой 22–25% годовых. Деньги можно копить до момента, когда ставки снизятся.

- Если первоначального взноса нет, съёмное жильё — единственный вариант. Можно выбрать квартиру подешевле, чтобы экономить и копить на ипотеку.