Если коротко

Уменьшать срок выгоднее, если вы хотите снизить общую переплату. Чем короче ипотека, тем меньше процентов успеет начислить банк.

Уменьшать ежемесячный платёж удобнее, если нужно снизить кредитную нагрузку прямо сейчас. Долг растягивается на тот же срок, зато у вас остаётся больше денег на текущие расходы.

Виды досрочного погашения

Ипотеку обычно оформляют на долгий срок — 20–30 лет. Пока заёмщик выплачивает долг, жильё находится в залоге у банка. Собственник не может продать, подарить или совершить другую сделку без его согласия. Поэтому многие предпочитают закрыть кредит до срока: полностью или частично.

С полным погашением всё понятно. Человек разом вносит всю оставшуюся сумму и закрывает ипотеку. А частичное делится на два типа: уменьшение срока или платежа по кредиту. В чём разница — смотрим на примерах.

Уменьшение срока кредита

❓ Как работает. Деньги идут в счёт будущих платежей. Вы как будто оплачиваете несколько следующих месяцев заранее и быстрее закрываете ипотеку. Платёж тоже чуть-чуть снижается за счёт уменьшения тела кредита — процентов начисляется не так много.

👍 Плюсы. Большая экономия на процентах. Банк начисляет их за каждый день пользования кредитом, поэтому, чем меньше срок, тем меньше переплата. А ещё можно отказаться от неиспользованной части страховки и вернуть деньги.

👎 Минусы. Размер ежемесячного платежа уменьшается очень слабо, и кредитная нагрузка остаётся прежней. Если потратить все сбережения, можно попасть в рискованную ситуацию.

👨🦱 Кому подходит. Тем, кто хочет быстрее расплатиться с кредитом и переплатить как можно меньше.

💰 Считаем на примере.

Виктория взяла 4,8 млн рублей в ипотеку на 20 лет под 16,1% годовых. Её платёж составлял 67 000 рублей в месяц, и переплата за весь срок вышла бы 11,3 млн рублей.

Через полтора года она родила ребёнка и получила от государства 690 000 рублей. Она направила маткапитал на досрочное погашение ипотеки и сократила срок кредита на 8 лет.

Ежемесячный платёж уменьшился совсем немного — до 65 000 рублей. Зато общая переплата снизилась более чем в 2 раза. Теперь за всё время кредитования Виктория заплатит только 5,4 млн рублей процентов.

Уменьшение ежемесячного платежа

❓ Как работает. После досрочного взноса долг уменьшается, и банк пересчитывает регулярный платёж. Срок кредита при этом не меняется, проценты будут начисляться так же долго, поэтому переплата сокращается не так сильно.

👍 Плюсы. Платить становится легче: нагрузка на бюджет снижается, появляется больше свободных денег на повседневные расходы или другие цели.

👎 Минусы. Экономия меньше, чем при сокращении срока: проценты начисляются на то же количество дней, что и раньше.

👨🦱 Кому подходит. Тем, кто хочет снизить нагрузку здесь и сейчас, — например, если доход временно уменьшился или впереди крупные траты.

💰 Считаем на примере.

Представим, что Виктория выбрала другой вариант. После рождения ребёнка доходы семьи снизились, и платить по ипотеке стало сложнее. Поэтому 690 000 рублей маткапитала она использовала, чтобы уменьшить платежи.

Срок остался прежним — 20 лет. Переплата по процентам уменьшилась на 1,4 млн и составила 9,8 млн рублей. Это почти вдвое больше, чем если бы она сократила срок. Зато платёж снизился с 67 000 до 57 000 в месяц, и семье стало легче справляться с нагрузкой.

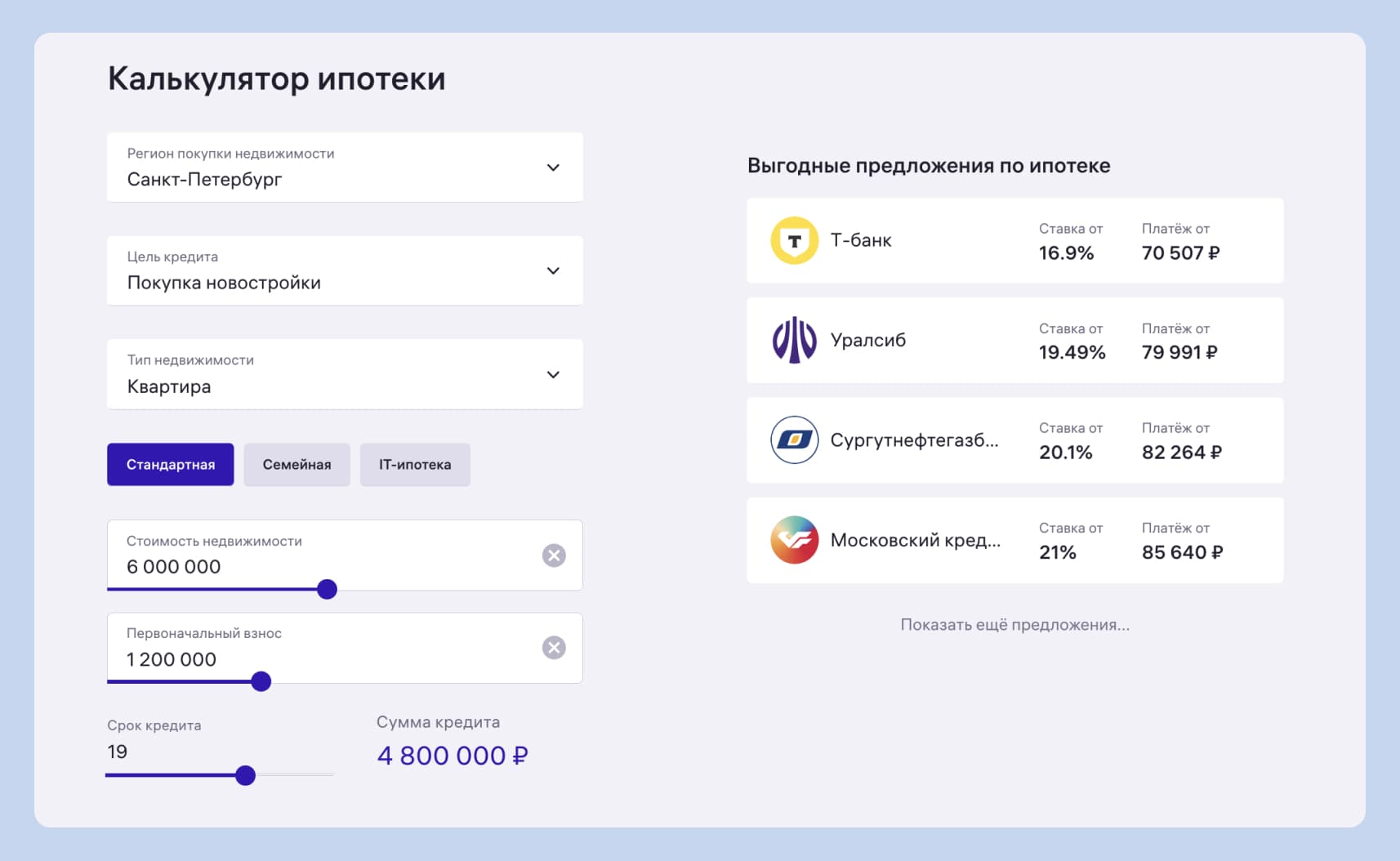

Если вы планируете взять ипотеку или рефинансировать уже имеющуюся, но не знаете, сколько придётся платить, воспользуйтесь калькулятором от М2. Укажите стоимость, размер первого взноса и срок кредита. Сервис сразу покажет, какие условия предлагают банки. А вы сможете выбрать самое выгодное предложение и подать заявку онлайн.

В калькуляторе можно учесть, какую ипотеку вы хотите взять: стандартную, семейную или IT

Когда выгоднее уменьшить срок, а когда — платёж

Сокращение срока почти всегда позволяет сэкономить больше: переплата по процентам заметно уменьшается. Но обстоятельства бывают разными. Иногда людям критичнее снизить кредитную нагрузку прямо сейчас. Разберём несколько ситуаций с досрочным погашением кредита и посмотрим, как выгоднее поступить в разных случаях.

- Игорь имеет стабильную работу и не планирует крупных трат в ближайшее время. Ему выгоднее уменьшить срок кредита и заплатить меньше процентов.

- Алексей собирается взять автокредит, но его нынешняя нагрузка по ипотеке не позволит ему это сделать. В его случае разумнее снизить платёж — так он сможет получить одобрение на новый кредит и купить машину.

- Светлана ушла в декрет, и ей стало сложнее платить ипотеку. Ей тоже лучше уменьшить платёж, чтобы легче справляться с расходами.

- Виктор с супругой планируют завести ребёнка через несколько лет. Семье подойдёт сокращение срока, чтобы к моменту рождения малыша полностью закрыть ипотеку.

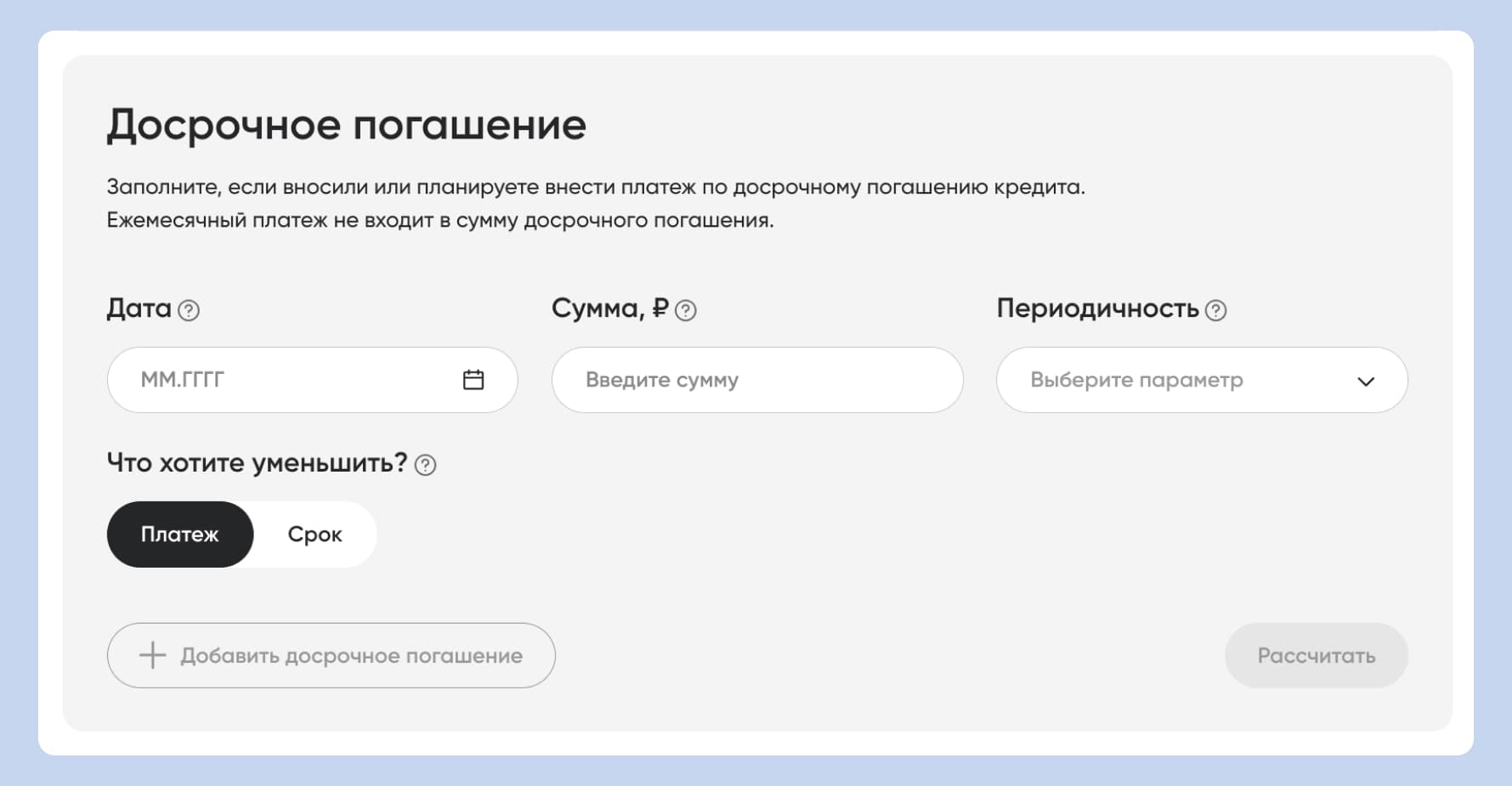

💡 Проверить, что лучше — сократить срок кредита или уменьшить платёж, — помогут калькуляторы досрочного погашения. Укажите сумму, которую хотите внести, и выберите, что будете уменьшать. Сервис подсчитает, насколько сократится долг, платёж или срок. А вам останется сравнить результаты и сделать вывод.

Например, такой калькулятор досрочного погашения есть у Дом.РФ

Когда лучше вносить досрочные платежи

👉 Если говорить о конкретном моменте. Самое выгодное время для досрочного погашения — день, когда списывается ежемесячный платёж. Если сделать дополнительный взнос сразу после основного, проценты за текущий месяц уже будут уплачены. Значит, всё, что вы внесёте сверх, пойдёт в счёт тела кредита.

👉 Если смотреть более глобально. Есть ситуации, в которых досрочное погашение выгоднее всего:

- Большой остаток долга. В первые годы ипотеки проценты занимают львиную долю ежемесячного платежа. Чем раньше внести дополнительную сумму, тем меньше будет переплата.

- Высокая ставка. Если кредит дорогой, каждый месяц вы платите много процентов. Досрочное погашение облегчит жизнь заёмщику — на проценты уйдёт не так много денег, как могло бы.

- Высокая инфляция. Деньги становятся дешевле, цены растут, а с ними и бытовые расходы. Если есть возможность, лучше уменьшить платёж по ипотеке: так будет проще поддерживать привычный уровень жизни.

- Желание закрыть кредит раньше. Причина не обязательно должна быть связана с экономикой. Иногда люди идут на досрочное погашение просто потому, что хотят побыстрее освободиться от долгов. И это тоже нормально.

Когда досрочное погашение невыгодно

Иногда выгоднее не спешить с выплатой ипотеки, а направить деньги на что-то другое. Обычно так происходит, если процент по кредиту низкий, — меньше нынешних ставок по вкладам. Например, заёмщик взял ипотеку по льготной программе или оформил кредит, когда ключевая ставка ЦБ была ниже, чем сейчас.

Например, Валерий платит семейную ипотеку под 6%, а по вкладам банки предлагают 13% годовых. Мужчине будет выгоднее положить свободные деньги на депозит: так он за год заработает вдвое больше, чем сэкономил бы на досрочном погашении.

Если до конца кредита осталось всего несколько месяцев, погашать его досрочно тоже нет смысла. Ведь заёмщик уже выплатил почти все проценты и он мало что сможет сэкономить. Хотя это всё ещё вариант, если вы хотите поскорее избавиться от обязательств перед банком.

Если вы хотите рефинансировать свою ипотеку на более выгодных условиях или взять новую, попробуйте сервис «Ипотека» от М2. Заполните единую онлайн-анкету — мы автоматически отправим её в 15+ банков-партнёров и покажем предложения. Выберите самое привлекательное, подготовьтесь к сделке и оформите договор. А наши специалисты помогут вам на каждом этапе.

Выводы

- Любой кредит, в том числе ипотеку, можно погасить досрочно. Заёмщик вправе выбрать, что уменьшать: ежемесячный платёж или срок кредитования.

- Что лучше гасить в ипотеке — срок или основной долг, — зависит от ситуации. Уменьшение срока позволяет сэкономить на процентах, но иногда людям важнее снизить кредитную нагрузку прямо сейчас.

- Досрочное погашение выгодно не всегда. Если сейчас высокие ставки по депозитам — есть смысл положить деньги на вклад, а не гасить кредит. Если платить осталось немного, выгода тоже будет небольшой.

FAQ

Какие риски связаны с уменьшением срока кредита?

Основной риск: человек может потратить все накопления, а платёж останется прежним. Если у заёмщика упадёт доход, ему будет сложнее платить ипотеку.

Будьте осторожны и не отдавайте на досрочное погашение ипотеки последние деньги. Старайтесь сохранить в запасе сумму хотя бы на несколько ежемесячных платежей.

Как часто можно вносить досрочные платежи?

Почти с любой частотой — хоть каждый месяц. Но нужно заранее предупреждать банк о каждом таком платеже, иначе он спишет обычную сумму по графику и не пересчитает остаток долга.

Могут ли банки отказать в сокращении срока и платежа?

Не могут, если вы заранее предупредили о досрочном платеже. Это право заёмщика по закону, и банкам нельзя его ограничивать. Если у вас просят комиссию или не разрешают досрочное погашение — вы имеете право подать официальную жалобу.

Можно ли вернуть деньги за страховку при уменьшении срока?

Да, если ипотека закончилась раньше времени, можно вернуть часть денег. Например, за полгода, если вы погасили кредит на 6 месяцев раньше. Но только за страхование квартиры, жизни и здоровья — не титула. Чтобы вернуть деньги, напишите заявление в страховую: она должна ответить в срок до 7 рабочих дней.