Главное, что нужно знать про вычет

Налоговый вычет — это возможность вернуть себе часть денег за некоторые виды трат. Сумма возвращается только из уплаченного вами налога на доходы физических лиц (НДФЛ) за последние три года. Однако учитывается не только зарплата. К примеру, если вы сдаёте квартиру и получаете ежемесячно 20 000 рублей — это тоже ваш доход, который облагается налогом.

В России есть несколько видов налоговых вычетов. Например, за покупку квартиры, выплату процентов по ипотеке, отделку в новостройке, лечение, обучение, физкультурно-оздоровительные услуги (с 2023 года) и даже инвестиции.

Нас интересуют первые три вида трат: за них можно получить имущественный налоговый вычет. Разберём подробно каждый вариант.

Как работает вычет за покупку недвижимости

При покупке недвижимости вы можете вернуть 13% от её стоимости. Однако есть ограничение: максимальная сумма, от которой рассчитывается вычет, — 2 млн рублей. То есть лимит компенсации — 260 000 рублей.

👇🏼 Пример расчёта

Допустим, вы зарабатываете 75 000 рублей в месяц, с которых ежегодно уплачиваете НДФЛ 117 000 рублей, а в 2023 году купили квартиру стоимостью 5 млн рублей.

По правилам вы можете претендовать на налоговый вычет в 260 000 рублей компенсации. Однако в 2024 году вы получите только 117 000 — за год может быть возвращена лишь сумма, не превышающая уплаченный НДФЛ.

Именно поэтому в 2025 году нужно ещё раз подать на возврат НДФЛ — если зарплата не изменилась, получите ещё 117 000 рублей. В 2026 году вам останется «забрать» 26 000 рублей. При этом, если бы доходы за год составляли 2 млн рублей, вы бы вернули всю сумму уже в 2024 году.

❗️ Важные нюансы

Можно перенести остаток на другие объекты недвижимости. До 2014 года лимит имущественного вычета был привязан не только к налогоплательщику, но и к объекту. Допустим, если бы вы купили квартиру за 1,7 млн рублей в 2013 году, то вернули бы только 221 000 рублей. Оставшиеся 39 000 рублей просто «сгорали».

С 1 января 2014 года лимит вычета не привязан к объекту и остаток можно переносить на другие счета. Допустим, если бы вы купили такую квартиру уже в 2023 году и вернули налог, то при покупке следующей квартиры в 2024 году смогли бы вернуть ещё 39 000 рублей.

Если квартира куплена в браке и оформлена в долевую собственность, на налоговый вычет может претендовать каждый из супругов. То есть и мужу, и жене разрешено получить 13% с 2 млн рублей за покупку недвижимости. Лимит возврата — 520 000 рублей при стоимости квартиры в 4 млн рублей, вычет распределяется поровну.

Важно: это сработает, только если оба супруга платят НДФЛ. Если муж получает зарплату, а жена работает как самозанятая или ИП по УСН, право на вычет будет только у мужа. То есть семья вернёт только 260 000 рублей.

При использовании материнского капитала сумма налогового вычета уменьшается. Например, вы приобрели в 2023 году квартиру за 1,9 млн рублей, из которых 589 500 рублей оплатили за счёт средств материнского капитала. Тогда налоговый вычет будет высчитываться из суммы ~ 1,3 млн рублей, а значит, обратно сможете вернуть лишь 169 000 рублей.

Как работает вычет за проценты по ипотеке

Если покупаете квартиру в ипотеку, можете вернуть деньги не только за само жильё, но и за погашенные проценты. Однако и у этого вычета существует лимит — 3 млн рублей. То есть максимальная сумма, которую сможете вернуть по процентам, — 390 000 рублей (13%).

Если добавите сюда вычет за квартиру, получится 650 000 рублей (13% от 5 млн рублей)

👇🏼 Пример расчёта

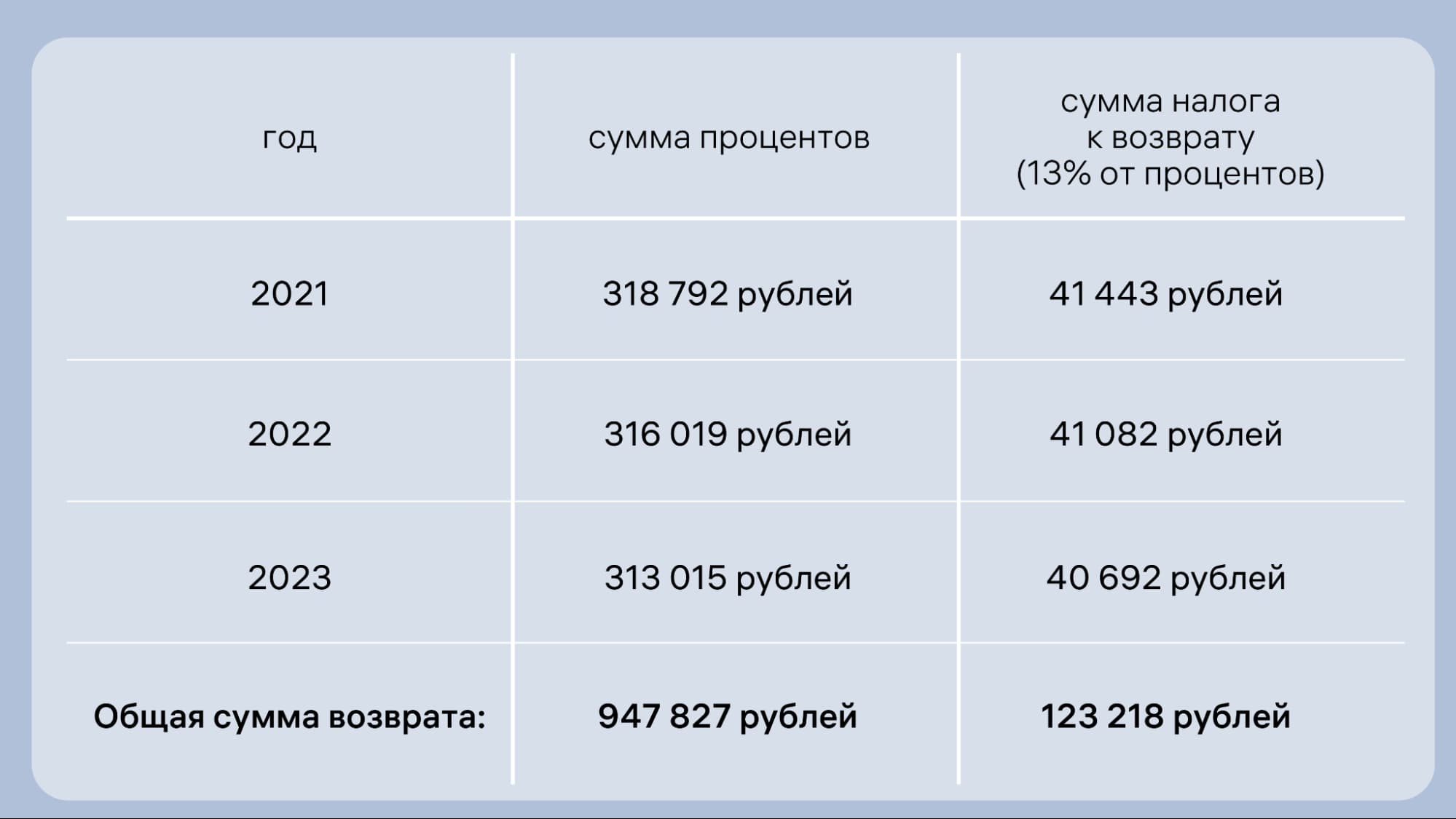

Допустим, вы купили квартиру в январе 2021 года за 5 млн рублей. Для этого оформили ипотеку на 30 лет под 8% годовых с первым взносом 1 млн рублей. В таблице указаны проценты, которые вы выплатите к декабрю 2023 года, и сумма НДФЛ, которую сможете вернуть.

Если же за три года сумма уплаченных процентов будет равна 4 млн рублей, тогда вычет рассчитают из лимита в 3 млн — он составит максимально возможные 390 000 рублей.

Однако за год может быть возвращена лишь сумма, не превышающая уплаченный гражданином налог. Например, если ваша зарплата равна 75 000 рублей, то каждый год вы уплачиваете НДФЛ в 117 000 рублей. В лимит уложиться сложно, но можно сначала получить вычет за квартиру, а потом подавать на ипотечный вычет.

❗️ Важные нюансы

Лимит вычета касается только кредитов, которые были оформлены после 1 января 2014 года. Если вы заключили ипотечный договор раньше этой даты, сумма вашего налогового вычета по процентам не ограничивается. Допустим, если переплатите по процентам 10 млн рублей, сможете вернуть 1,3 млн рублей.

Вычет по ипотеке даётся только на один объект и на один кредит. Если вы не получите максимальную сумму вычета, добрать оставшиеся средства при следующей ипотеке не сможете.

Досрочный платёж уменьшает общую сумму процентов, с которой можно получить вычет. Возьмём в качестве примера ситуацию выше. Допустим, вы оформили ипотеку и уже в третий месяц внесли 100 000 рублей досрочно. Тогда сумма процентов за первый год составит 312 475 рублей вместо 318 792 рублей. Разница небольшая, но всё же есть.

При покупке ипотечной квартиры в браке лимит по вычету удваивается. Здесь всё работает так же, как и в ситуации с налоговым вычетом за квартиры, то есть муж и жена смогут вернуть 780 000 рублей.

Если добавить сюда вычет за квартиру, то супруги могут получить с одного объекта недвижимости максимально 1,3 млн рублей

Как работает вычет за отделку

Если вы купите квартиру в новостройке, сможете частично компенсировать не только её стоимость, но и деньги, которые потратили на отделку. При этом такой вычет входит в состав общего с лимитом в 2 млн рублей.

👇🏼 Пример расчёта

Вы приобрели квартиру без отделки за 1,7 млн рублей, на ремонт потратили 500 000 рублей. В итоге получилось 2,2 млн рублей — но вернуть можно только 260 000 (13% от 2 млн). Если бы вычета за отделку не было, получили бы 221 000 рублей.

❗️ Важные нюансы

Чтобы получить вычет за отделку, квартира должна быть куплена в новостройке. Причём это касается только домов на стадии строительства — если возьмёте жильё у застройщика в готовом здании, лишитесь права на получение компенсации за отделку.

В договоре с застройщиком должно быть написано, что квартира продаётся без отделки. Именно «без отделки» — если написать, что «без ремонта», в вычете могут отказать. Если будете заказывать ремонт у застройщика, нужно разделить в договоре стоимость квартиры и отделки. Если она выполнена частично, то нужно расписать, какие работы входят в стоимость.

В каких ситуациях нельзя претендовать на налоговый вычет

Если вы не являетесь налоговым резидентом РФ (то есть человеком, который находится в стране более 183 дней в году) и у вас нет дохода, который облагается НДФЛ, ИП может претендовать на выплаты, только если находится на общей системе налогообложения.

Другие ситуации, когда вычет не положен или положен, но частично.

❌ Недвижимость не была зарегистрирована на момент, когда вы хотите получить компенсацию. Например, вы купили новостройку по договору долевого участия (ДДУ) в 2020 году. Сам дом сдали в 2023 году и тогда же был подписан акт приёма-передачи с правом регистрации жилья. Значит, право на вычет появится только в 2023 году.

❌ Покупка оплачена не собственными или заёмными средствами. Если квартиру вам купили дети и это было прописано в договоре купли-продажи, то в возврате налога откажут. Даже в ситуации, когда жильё зарегистрировано на вас.

❌ Квартира унаследована или подарена. В этом случае вы не понесли расходов, а значит, не уменьшили налогооблагаемую базу. Исключение: если человек получил в наследство ипотечную квартиру, по которой он обязан выплачивать кредит вместо наследодателя. Тогда можно претендовать на налоговый вычет по ипотеке.

❌ Жильё куплено у близких родственников. Ими считаются родители, дети, супруги, полнородные и неполнородные братья и сёстры, опекуны (попечители) и подопечные. То есть купить недвижимость у мамы можно, получить налоговый вычет — нельзя.

Какие документы понадобятся

В первую очередь нужно подготовить базовый набор:

- документы, подтверждающие право собственности: паспорта собственника и заявителя, налоговая декларация по форме 3-НДФЛ, свидетельство о рождении детей, если они включены в договор в качестве собственников, выписка из ЕГРН, копия договора о покупке квартиры, акт приёмки-передачи (при покупке по ДДУ);

- документы, подтверждающие ваши расходы: расписка на квартиру и платёжные документы (квитанции, банковские выписки, чеки и так далее);

- справка о доходах и суммах налога физического лица (раньше она называлась 2-НДФЛ) — можно взять в бухгалтерии на работе или скачать в личном кабинете на сайте налоговой.

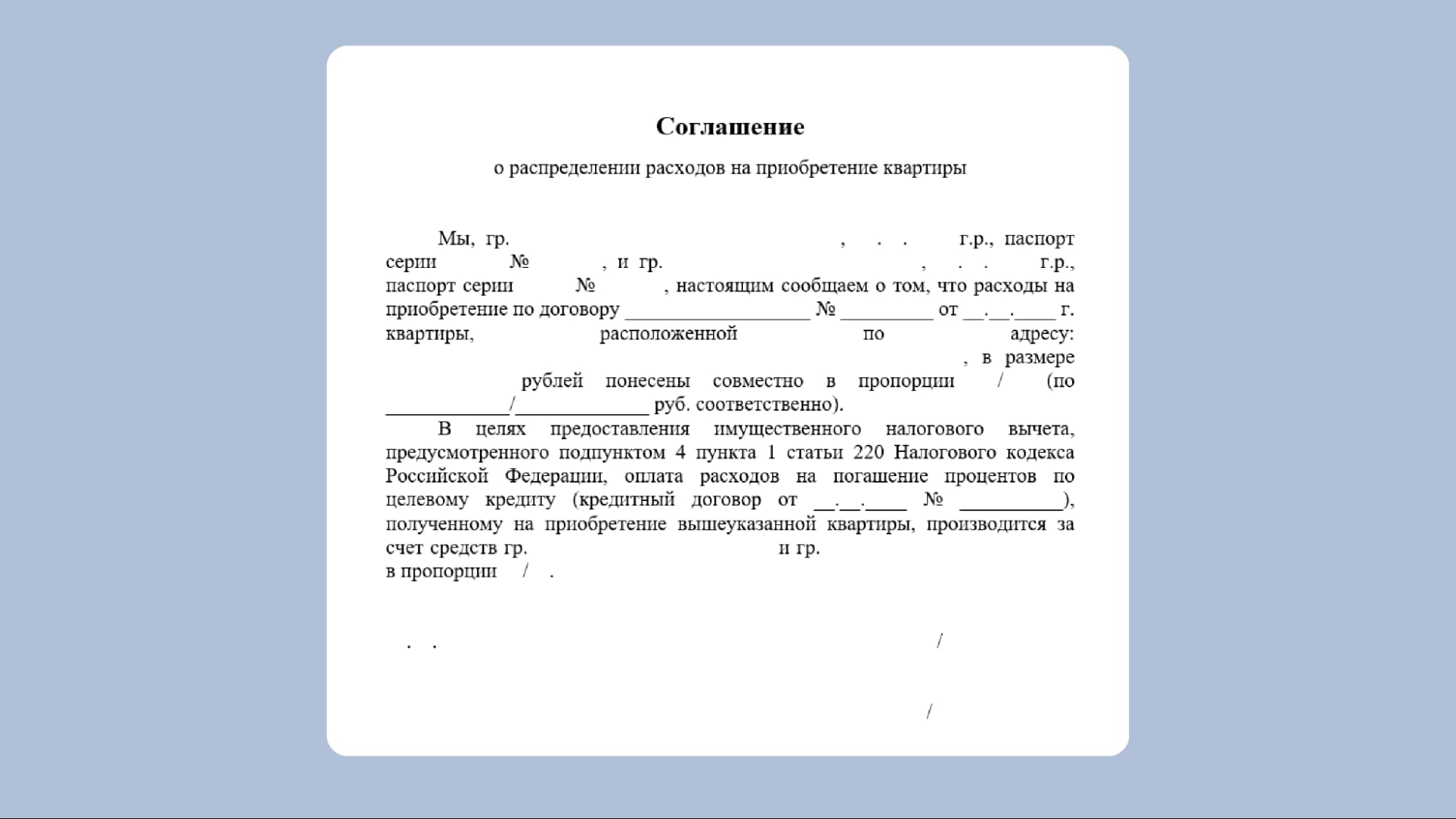

Если вы взяли квартиру в ипотеку, вооружитесь кредитным договором, а также графиком погашения кредита и справкой об уплате процентов. В случае если покупаете жильё в браке, понадобятся копия свидетельства о браке и заявление о распределении расходов для вычета между супругами.

Шаблон соглашения о распределении расходов на приобретение квартиры

ФНС подойдут копии документов. Налоговая может самостоятельно сделать запросы в банк, Росреестр, ЗАГС, нотариусам или СФР. В крайнем случае свяжется с вами.

Какие есть способы получить вычет в 2023 году

Есть четыре способа, разберём каждый подробно.

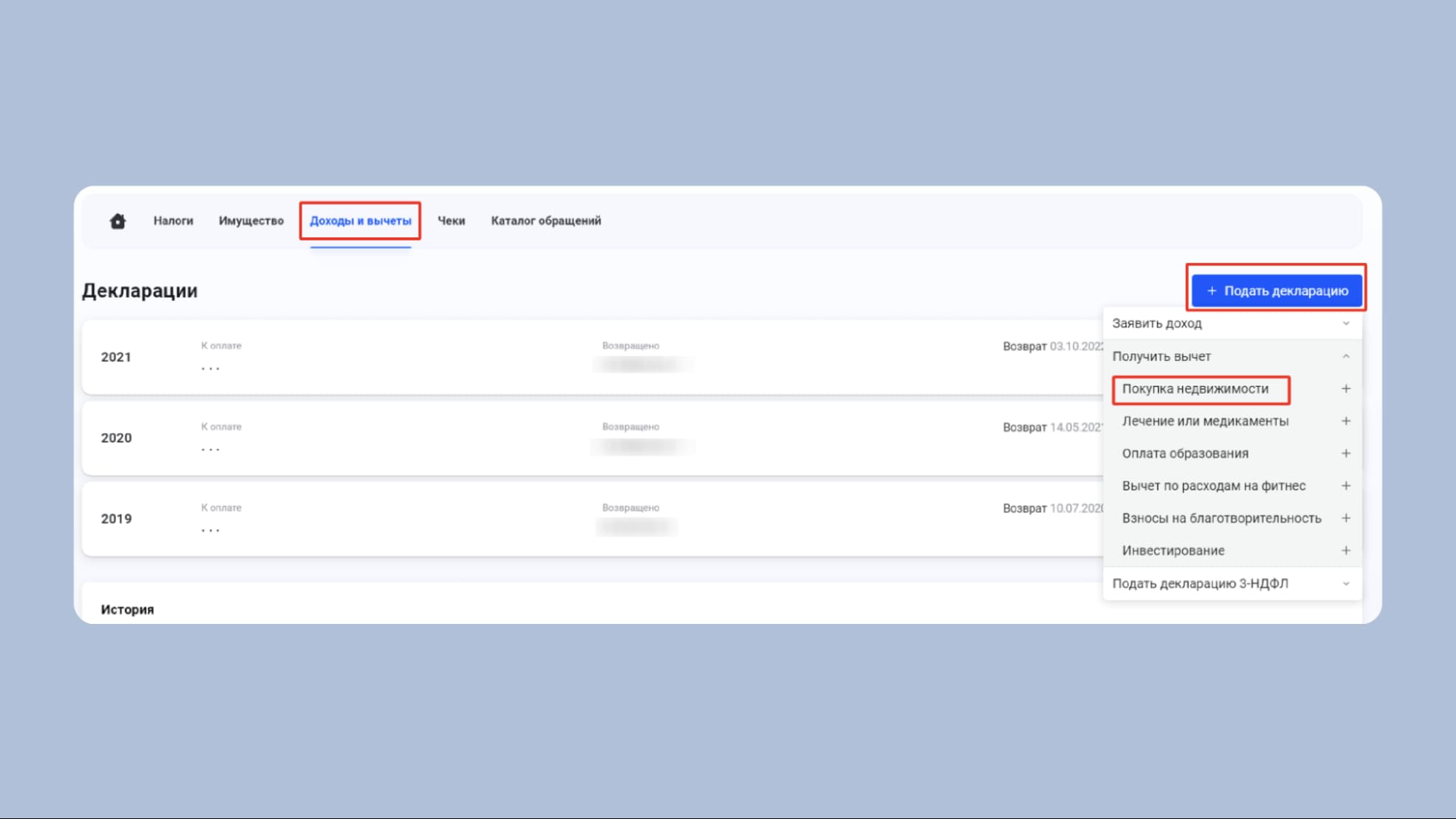

Через личный кабинет ФНС. Заходите в раздел «Доходы и вычеты» → нажимайте «Подать декларацию» → в выпадающем окне переходите в «Получить вычет» → «Покупка недвижимости».

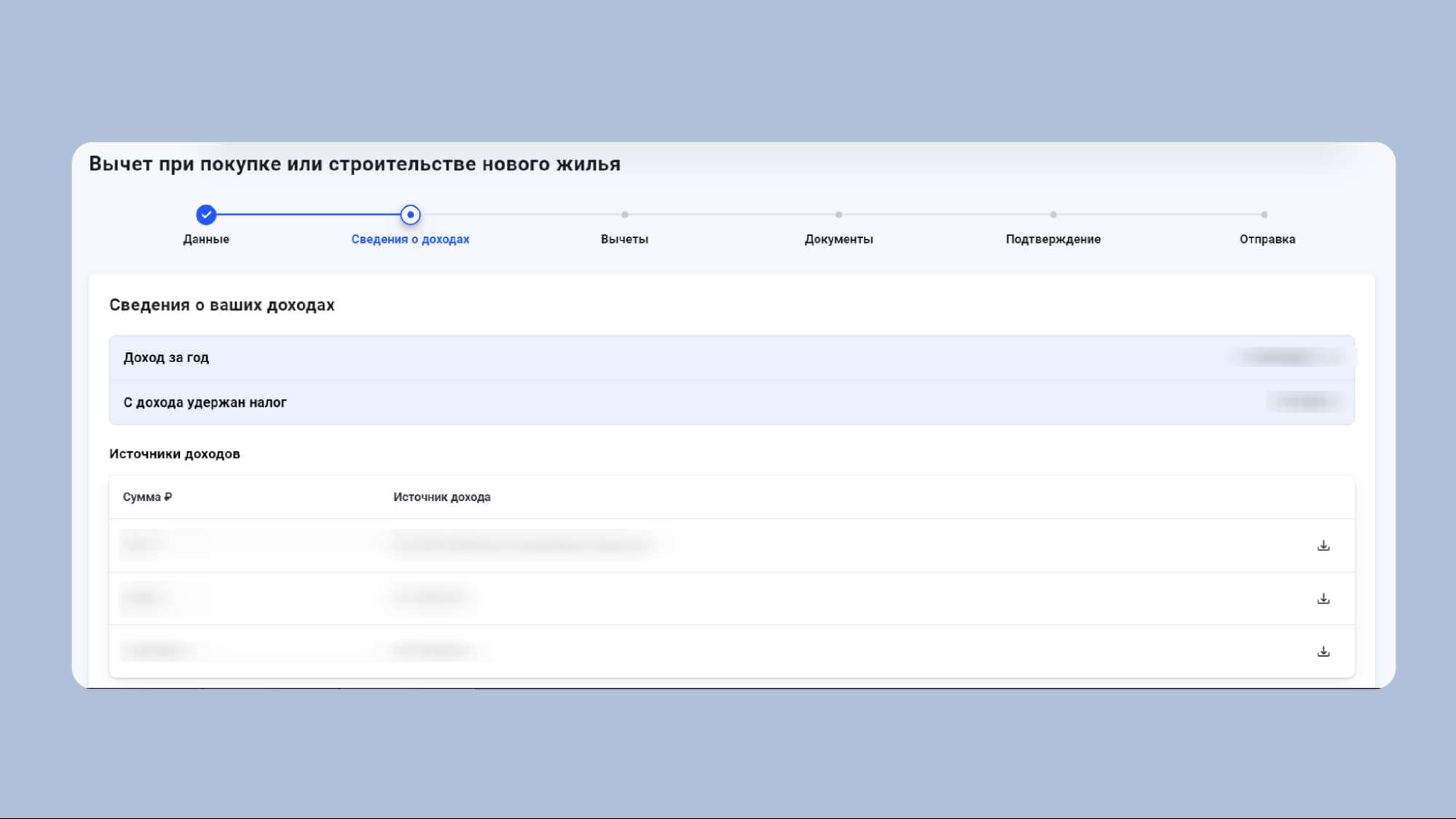

Затем следуйте всем указаниям, заполняйте декларацию и прикладывайте сканы документов. Если подаёте заявление на налоговый вычет после 20 марта 2023 года, информация о доходах уже будет в личном кабинете. Если данных нет, добавляйте справку вручную.

Здесь информация о доходах уже загружена в личный кабинет

После того как отправите декларацию в налоговую, ждите четыре месяца. У ФНС есть три месяца на проверку декларации и 30 дней, чтобы перечислить всю сумму.

Через Госуслуги. Заходите в личный кабинет, вводите в поиск «налоговый вычет» или переходите по ссылке.

Отвечайте на вопросы и подгружайте все документы, в том числе декларацию в формате xml — её нужно заполнить через специальную программу. Вот как выглядит готовая декларация.

После того как отправите декларацию в налоговую, нужно подождать стандартные четыре месяца.

Через упрощённый порядок получения вычетов на сайте ФНС. Заходите в раздел «Доходы и вычеты» и нажимайте на «Упрощённые вычеты». Там вы сразу увидите, доступна ли вам такая возможность.

Затем нужно будет заполнить заявление в личном кабинете на сайте налоговой. Предъявлять подтверждающие документы и подавать декларацию не придётся — система соберёт всё сама. В этом случае проверка заявления занимает до одного месяца, а деньги поступят за 15 дней.

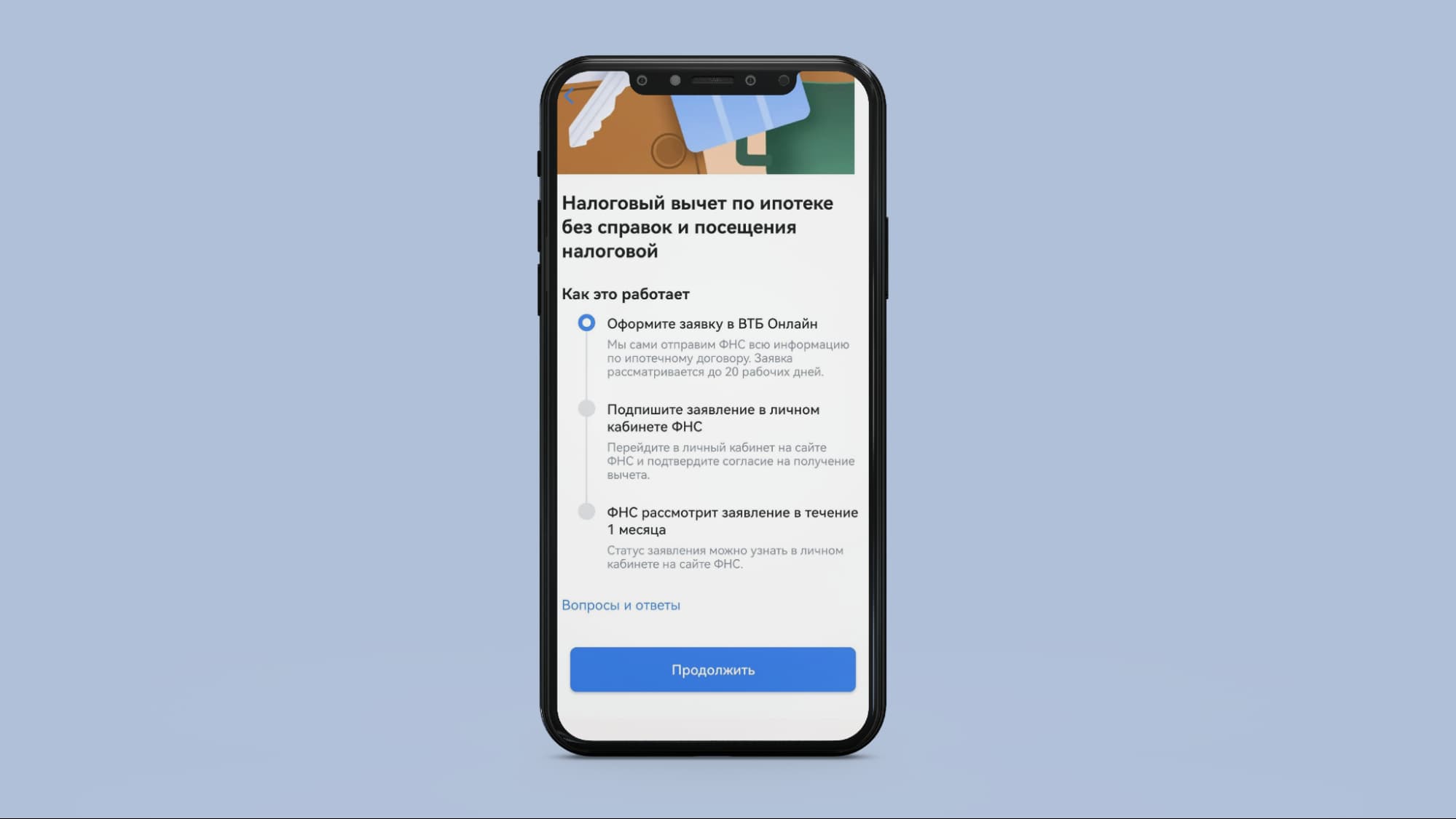

Налоговая узнаёт о том, что вы можете получить вычет, только от банков, которые передают сведения о налогоплательщике. Сейчас к системе подключилась 21 финансовая организация, поэтому узнать, доступен ли вам этот способ, можно напрямую у кредитора. Некоторые банки дают возможность подать заявление прямо через своё приложение.

Вот как это выглядит в приложении ВТБ Онлайн

Через работодателя. Вариант для тех, кто хочет получать не единоразовую сумму вычета, а прибавку к зарплате в размере 13%.

Допустим, ваша зарплата — 75 000 рублей до вычета НДФЛ. После покупки квартиры вы можете не ждать, когда наступит следующий год, а сразу получить вычет через работодателя. Тогда вам каждый месяц будет добавляться к зарплате 13% — 9750 рублей.

Чтобы получить вычет на работе, можно сделать так.

- Уведомить работодателя — написать заявление. о том, что у вас есть право на имущественный вычет. Форма может быть любая, например такая.

Шаблон заявления

Отдать пакет документов, которые подтверждают право на имущественный вычет, в налоговую по месту жительства. Уведомление будет готово через 30 дней.

Передать уведомление работодателю.

Теперь вам будут выплачивать зарплату без вычета НДФЛ до конца календарного года. Если за год не удалось получить всю сумму вычета, остаток можно получить в следующем, но тогда придётся снова подать заявление в налоговую. В документе нужно указать остаток налога и сумму, которую уже вернули.

Краткая инструкция: как оформить налоговый вычет на квартиру в 2023 году

- Шаг № 1. Посмотрите, под какие варианты вычетов подходит ваша ситуация.

- Шаг № 2. Проверьте, подходите ли вы под условия вычета.

- Шаг № 3. Выберите способ получения вычета: на сайте налоговой, на Госуслугах или у работодателя.

- Шаг № 4. Подготовьте документы.

- Шаг № 5. Заполните заявление на вычет или подайте декларацию 3-НДФЛ.

- Шаг № 6. Отправьте документы в ФНС.

- Шаг № 7. Ждите денег на счёт или получите прибавку к зарплате.

- Шаг № 8. Следите за остатком вычета, чтобы в следующем году забрать его.

Список использованных источников

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 10.07.2023) // СПС КонсультантПлюс.

Справочная информация о программе «Декларация» // ФНС России.