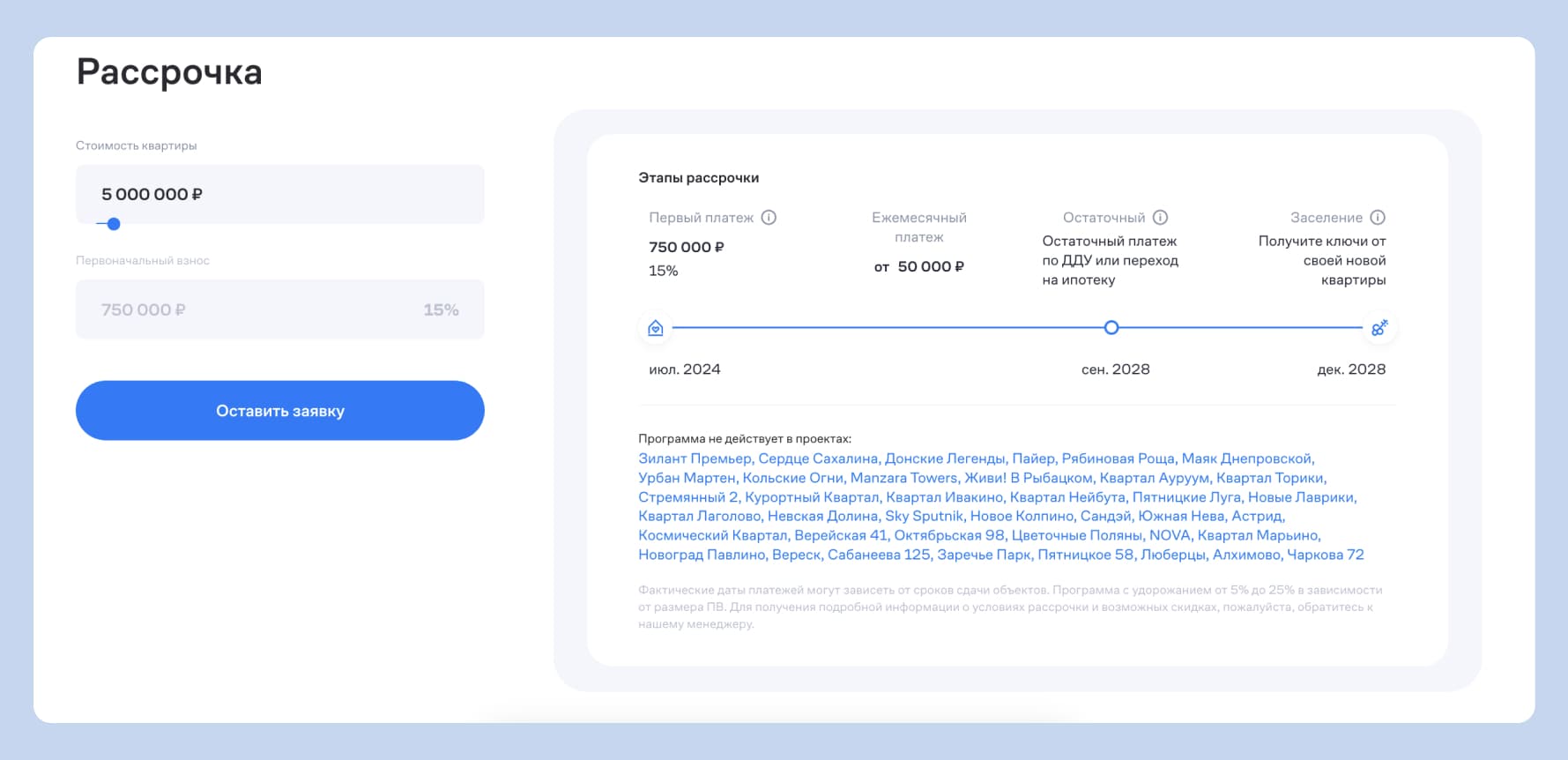

Что такое рассрочка на квартиру от застройщика

Это способ купить квартиру и оплатить её по частям — как в ипотеке. Но есть разница: рассрочку предлагает не банк, а компания, которая построила дом. Она по закону не имеет права выдавать ипотечные кредиты. А вот разделить платёж на несколько частей вполне может.

Некоторые думают, что квартира в рассрочку — это как ипотека, только не от банка. Действительно, в ней есть и первый взнос, и ежемесячные платежи. Но условия всё-таки другие:

- Срок меньше, чем в ипотеке. Чаще всего рассрочку дают на полгода-год — за это время нужно успеть выплатить всю стоимость жилья. Изредка застройщики предлагают более долгие сроки: до семи-десяти лет. Но такое бывает редко.

- Первоначальный взнос может быть ниже. В ипотеке он обычно не меньше 20% от стоимости жилья. А зачастую даже выше. Застройщик может разрешить и более низкий первый платёж: 15 или 10%.

- Проценты меньше или отсутствуют. Беспроцентная рассрочка от застройщика обычно доступна только на короткий срок. Платёж получается высоким, но в нём нет процентов. Все деньги идут в счёт стоимости квартиры.

- Жильё может стоить дороже. Застройщики хотят получить прибыль и застраховаться от рисков. Поэтому они часто завышают стоимость квартиры для клиентов с рассрочкой. Конечно, новый ипотечный стандарт 2025 года не рекомендует им это делать — но прислушиваются к нему не все.

- Кредитор — строительная компания. У неё нет таких же полномочий, как у банка. Поэтому она не может застраховать рассрочку на покупку квартиры. Если компания вдруг обанкротится и прекратит строительство, заёмщик не сможет вернуть деньги.

- Выдают обычно на строящиеся дома. Рассрочку чаще всего предлагают на квартиры, которые ещё не достроили. К моменту сдачи дома покупатель уже выплатит застройщику стоимость жилья.

Покупку жилья в рассрочку оформляют по договору долевого участия (ДДУ). То есть почти как любую сделку с застройщиком. Разница только в способе оплаты: в договоре указывают, что покупатель заплатит частями. Это ещё одно отличие от ипотеки, для которой нужно подписывать отдельный договор.

Кстати, доход и место работы застройщики обычно не проверяют. Купить квартиру в рассрочку можно и без официального дохода. А порой — и с плохой кредитной историей.

Для рассрочки не действуют многие льготы, которые есть у ипотеки. Например, материнский капитал можно использовать только после того, как ребёнку исполнится 3 года. Наличие льготных программ зависит только от самого застройщика — как и условия участия в них.

Квартира в рассрочку без ипотеки: как за неё платить

Недвижимость, особенно на первичном рынке, стоит немало. Если просто поделить сумму на месяцы, платёж будет огромным — от 500 тысяч рублей в месяц. Многим это не по карману. К счастью, есть альтернатива.

Есть другой вариант: накопить больше половины стоимости квартиры и внести как первый взнос. А рассрочку взять на остаток суммы.

Александра решила купить квартиру. Льготная ипотека ей недоступна, и девушка посчитала, что рассрочка от застройщика — это более выгодный способ.

Квартира, которую выбрала Александра, стоила 8 млн рублей. 5 млн Александра внесла сразу, а остальные 3 млн рублей будет платить в течение двух лет. Это 125 тысяч рублей в месяц. Платёж такой же, как в рыночной ипотеке, но переплата и срок намного меньше.

Такой способ тоже не для всех: не каждый захочет годами копить на первоначальный взнос. Поэтому застройщики придумали ещё один вариант: с финальным платежом. Вот как работает эта схема:

- Покупатель платит первый взнос — обычно от 10 до 80% от стоимости жилья. Очень редко застройщики предлагают сверхнизкие взносы от 5%.

- Следующие несколько лет покупатель отдаёт застройщику фиксированные ежемесячные платежи. Обычно не очень большие: около 50 тысяч рублей в месяц. Так стороны расплачиваются, пока дом ещё не достроили.

- Когда дом сдан, рассрочка на покупку квартиры заканчивается. Остаток суммы нужно внести единым финальным платежом.

Плюс этой схемы в том, что между двумя большими платежами — первым и последним — проходит несколько лет. За это время можно успеть многое. Например, получить материнский капитал или продать наследство. Не приходится искать большую сумму каждый месяц.

Михаил купил двушку на этапе строительства за 10 млн рублей. Он долго выбирал способ покупки и наконец решил, что это будет рассрочка от застройщика. В качестве первого платежа Михаил внёс 3 млн рублей — 30% от стоимости квартиры.

Следующие 2 года Михаил платил застройщику по 55 тысяч в месяц. А тот продолжал возводить дом. Таким образом Михаил внёс ещё 1,32 млн от стоимости квартиры.

Когда квартира наконец была готова, Михаилу оставалось заплатить 5,68 млн рублей. Но за эти 2 года он успел продать квартиру, которую получил в наследство от бабушки. Так что с выплатой суммы не возникло проблем.

Как скомбинировать ипотеку и рассрочку

Схема с финальным платежом прямо-таки намекает на вопрос: а можно ли взять ипотеку на эту последнюю выплату? Отвечаем — можно. И даже больше: она специально придумана с прицелом на будущую ипотеку.

Идея такая:

- Сейчас ипотечные ставки — очень высокие. Брать рыночную ипотеку невыгодно, а льготная доступна не всем.

- Чтобы не переплачивать проценты, люди берут строящееся жильё в рассрочку. Сначала вносят первый платёж, как при ипотеке. А потом каждый месяц отдают застройщику посильные суммы.

- Рано или поздно ставки по ипотеке снизятся. Дом к тому моменту достроят и придёт время последнего платежа. На него можно будет спокойно взять ипотеку.

Получается такая «ипотечная рассрочка», когда часть суммы человек отдаёт застройщику, а на остаток в будущем возьмёт кредит.

В чём выгода. Платежи ниже, а переплата не такая высокая, как в ипотеке. Правда, первоначальный взнос придётся платить дважды — за рассрочку и за ипотеку. Но за несколько лет можно и подготовиться.

Какие есть риски. Главная проблема — люди не могут видеть будущее. Если через несколько лет ставки не снизятся, выгоды от «ипотечной рассрочки» не будет. Придётся брать дорогую ипотеку или искать миллионы на финальный платёж.

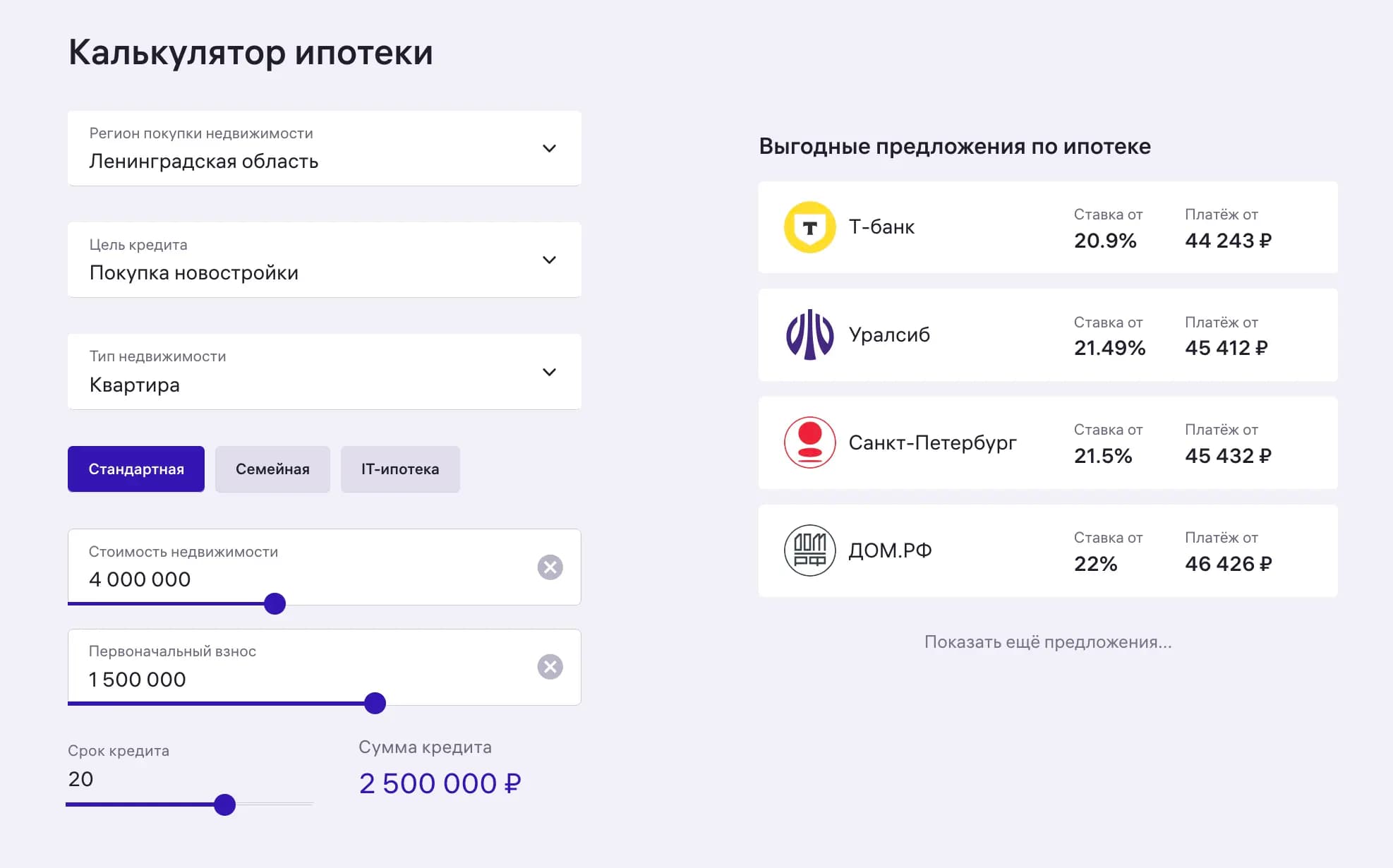

Как будет через несколько лет — мы сказать не можем. Но если не боитесь и верите в будущее, можете воспользоваться сервисом М2 «Ипотека». Посмотрите, какие программы предлагают наши партнёры. А если что-то приглянулось — подайте заявку через М2 и быстро получите ответы от банков.

Если интересно, какие предложения есть сейчас, — их можно посмотреть в нашем калькуляторе ипотеки. Чтобы увидеть и сравнить варианты, не обязательно подавать заявку

Можно ли взять рассрочку на вторичку

Теоретически — можно. Рассрочка бывает не только от застройщика, но и от физических лиц. Продавец квартиры может пойти навстречу покупателю и согласиться принять оплату по частям. Тогда стороны заключат договор, похожий на ипотечный: пропишут размер платежей и срок.

На практике такой способ используют редко. Представьте себя на месте продавца: зачем ему разделять платежи, если другой покупатель заплатит всё сразу? К тому же это сложно и рискованно для обеих сторон:

- Покупатель может выплатить часть суммы, а продавец вдруг передумает продавать квартиру. Деньги за рассрочку он не вернёт, но право собственности покупателю не передаст.

- Продавец может поддаться на уговоры и передать покупателю право собственности заранее. А после этого человек перестанет платить — и вернуть квартиру уже не получится.

Вместо такой рискованной схемы можно использовать другие способы. Они тоже встречаются редко, но безопаснее и привычнее для продавцов квартир. Вот какие.

Лизинг. Это как рассрочка на квартиру, но оформленная в виде долгосрочной аренды. Лизинговая компания выкупает жильё у продавца, а затем сдаёт его в аренду с последующим выкупом. Жильцы вносят арендную плату в счёт стоимости квартиры и постепенно расплачиваются за неё.

Пока этот способ у нас не прижился. Но есть вероятность, что в будущем он станет популярнее — как ещё одна альтернатива ипотеке. А пока лизингом в основном пользуются компании, например чтобы выкупать помещения для бизнеса.

Рента. Этот способ — для тех, кто готов ждать неопределённое время. По договору ренты человек платит собственнику квартиры каждый месяц, пока тот жив. А после смерти владельца получает недвижимость в собственность.

Часто этой схемой пользуются пожилые люди, которым некому завещать жильё. Для них это дополнительный доход. А для другой стороны — возможность в перспективе получить квартиру.

У лизинга и ренты тоже есть риски. Первый способ пока не популярен: лизинговым компаниям не очень доверяют обычные люди. А с рентой неизвестно, когда квартира перейдёт в собственность. Это может произойти через год — а может через пятнадцать лет.

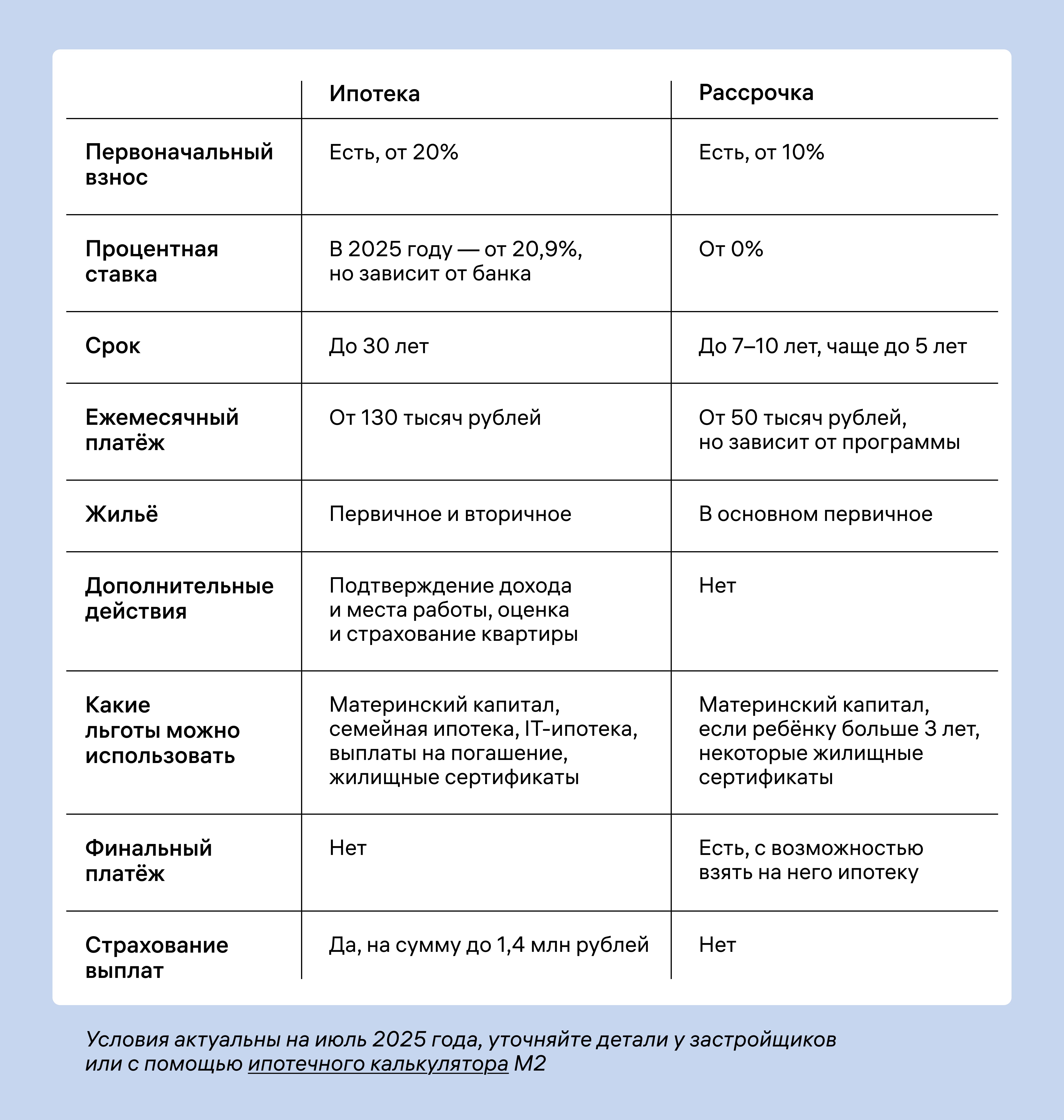

Рассрочка и ипотека: сравниваем условия

Если выбрать между двумя способами не получается сразу — это нормально. Собрали для вас табличку, чтобы помочь с выбором.

А вообще-то выбирать необязательно. Ведь можно взять рассрочку и перевести её в ипотеку, когда снизятся ставки. Со вторым поможет сервис «Ипотека» от М2. С ним легко узнать условия в разных банках — и подать заявку в несколько сразу.

Условия актуальны на июль 2025 года, уточняйте детали у застройщиков или с помощью ипотечного калькулятора М2

Каким способом покупать квартиру — только ваше решение. Оба варианта безопасны, если сделать всё правильно и выбрать проверенных партнёров. А мы со своей стороны всегда готовы помочь: подобрать удобные условия по ипотеке и предложить новостройки от надёжных девелоперов.

Список использованных источников

- Федеральный закон «Об ипотеке (залоге недвижимости)» № 102-ФЗ.

- Федеральный закон «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» № 214-ФЗ.

- ГК РФ Статья 489. Оплата товара в рассрочку.

- ГК РФ Статья 421. Свобода договора.