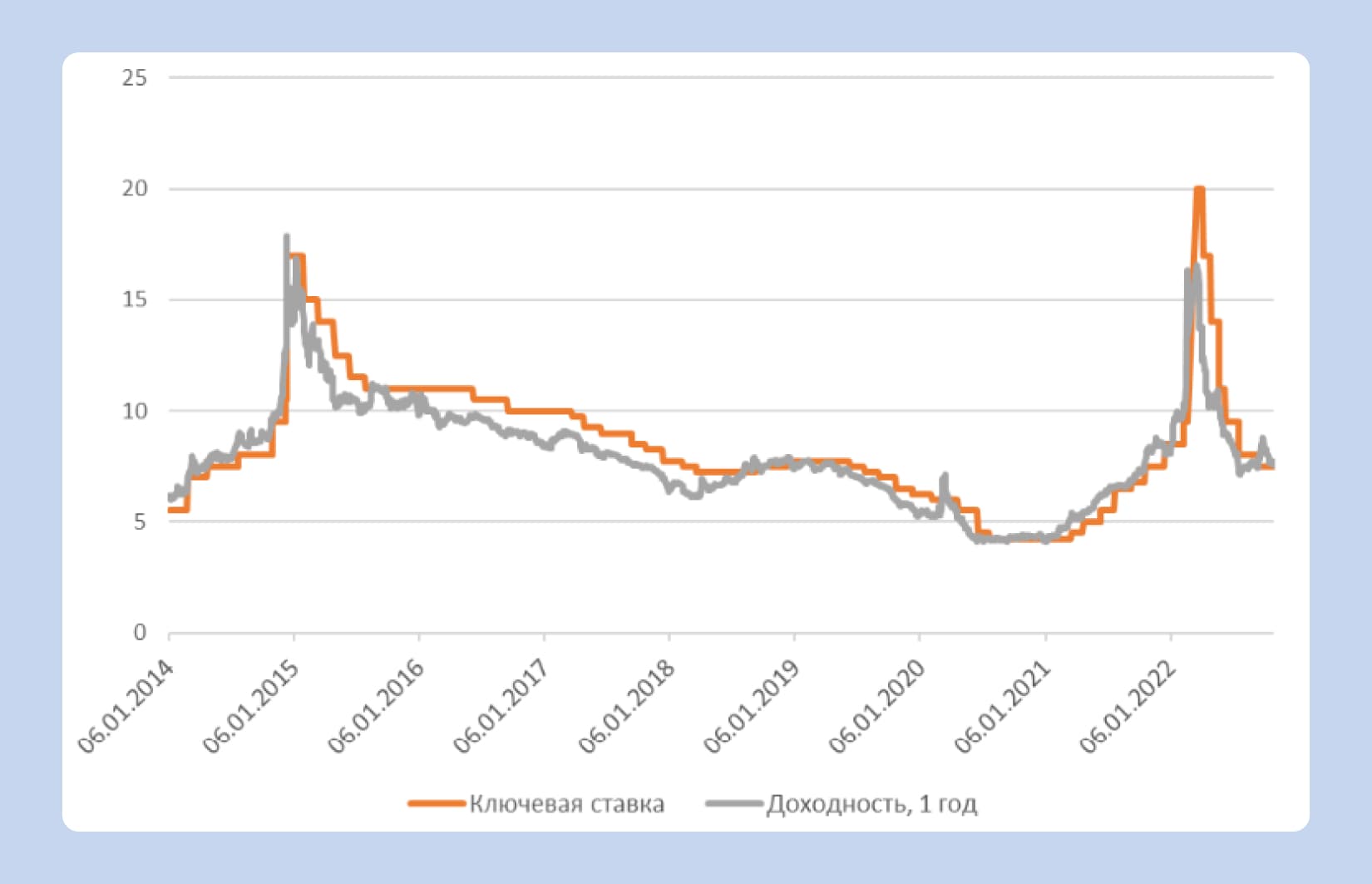

Что такое ключевая ставка

Банки берут деньги в долг у Центробанка, чтобы потом выдавать их в виде кредитов людям и компаниям. Минимальный процент, по которому ЦБ РФ даёт деньги банкам, называется ключевой ставкой. От неё зависят все кредитные и депозитные ставки в стране: чем выше ключевая ставка, тем дороже кредиты и выгоднее вклады.

В апреле 2025 года ключевая ставка составляет 21%. Это значит, что Центробанк РФ выдаёт другим банкам кредиты минимум под 21%. Если банк разместит свои деньги на депозите ЦБ РФ, он также получит 21% доходности.

В каждой стране своя ключевая ставка и свой регулятор, ответственный за неё. Например, в США ставку регулирует ФРС, или Федеральная резервная система.

Встречается также термин «ставка рефинансирования». Раньше это был отдельный параметр, который изменялся чаще, чем ключевая ставка. Но с 2016 года эти два показателя объединили. Теперь ставка рефинансирования и ключевая ставка — одно и то же.

Почему ключевая ставка меняется

Центробанк РФ периодически меняет ключевую ставку, чтобы удерживать инфляцию на комфортном уровне и поддерживать стабильность экономики. Вот как это работает.

- Когда ставку повышают, кредиты становятся менее выгодными. Например, ипотека может подорожать на несколько процентов. Люди откладывают крупные покупки — жильё, технику, ремонт. Компании меньше инвестируют в рост и новые проекты, потому что это требует больших затрат. В итоге спрос снижается, инфляция замедляется.

- Когда ставку снижают, кредиты становятся доступнее. Ипотека дешевеет, люди охотнее берут деньги в долг и тратят их. Спрос растёт, экономика оживает, но вместе с этим начинают быстрее расти цены.

Центробанк РФ каждые полтора месяца проводит заседания, чтобы пересмотреть ключевую ставку. На них специалисты решают, стоит ли изменить показатель или оставить его прежним.

Конечно, инфляция зависит не только от ставки: влияют и курс рубля, и цены на нефть, и мировые события. Но ставка остаётся основным инструментом, с помощью которого Центробанк регулирует экономику.

На что влияет ключевая ставка

Инфляция и ключевая ставка — важные экономические показатели, которые напрямую отражаются на кошельке каждого. Разберём, как именно.

На кредиты

От изменения ключевой ставки Центробанка зависит то, как ведут себя банки: что они предлагают клиентам, кого готовы кредитовать и на каких условиях.

- Когда ставка высокая, банки становятся осторожнее. Они реже одобряют кредиты, особенно если у заёмщика нет идеальной кредитной истории или стабильного дохода. Условия становятся жёстче: выше первоначальный взнос, меньше срок, строже требования. Это значит, что даже при желании взять кредит многие получают отказ.

Если вы хотите оформить ипотеку, но боитесь отказа, попробуйте сервис от М2. Вам нужно заполнить всего одну анкету, а мы отправим её в наши банки-партнёры. Также наш ипотечный специалист поможет доработать анкету и повысить шансы на одобрение, если чего-то будет не хватать.

- Когда ставка снижается, банки становятся активнее. Больше одобрений, проще подать заявку, шире аудитория. Это подогревает спрос и побуждает людей тратить, даже если у них нет сбережений, потому что сейчас выгодно.

Банки почти всегда устанавливают проценты по кредитам выше ключевой ставки, иначе им просто невыгодно работать. Если банк выдаст деньги под процент ниже ставки ЦБ РФ, ему придётся возвращать Центробанку больше, чем он зарабатывает с заёмщика.

На вклады

С вкладами всё работает наоборот: чем выше ключевая ставка, тем выгоднее держать деньги в банке.

- При низкой ставке ЦБ РФ банки предлагают клиентам депозиты под маленький процент. Выгода с таких вкладов не очень большая, особенно с учётом роста инфляции.

- Когда ставка высокая, растёт и доходность по вкладам. Банки могут предлагать рекордно большие проценты по депозитам. А люди с учётом таких условий предпочитают копить, а не покупать.

Обычно процент по банковским вкладам немного ниже, чем ключевая ставка. Если он окажется выше неё, это снова будет невыгодно для банка.

На курс рубля

И инфляция, и ключевая ставка связаны с курсом рубля. Обычно курс падает при снижении ставки и растёт при её увеличении. Вот почему так происходит:

- Если ставка снижается, деньги становятся дешевле. Поэтому инвесторы активно продают рубли, пока они не потеряли ценность, и курс рубля падает.

- Если ставка растёт, ценность денег становится выше. Инвесторы покупают их, пока они не стали слишком дорогими, и курс укрепляется.

Курс валюты тоже влияет на инфляцию и ключевую ставку. Например, если рубль падает по каким-то внешним причинам, это может повысить инфляцию в России. А чтобы её урегулировать, Центробанк может повысить ключевую ставку.

На цены

Цены на товары и услуги зависят не только от самих продавцов, но и от поведения покупателей. А оно меняется в зависимости от ключевой ставки.

- Если ставка высокая, бизнесу приходится сдерживать рост цен, иначе люди просто перестанут покупать. Стоимость увеличивается медленнее, а в некоторых случаях даже снижается.

- Если ставка низкая, то люди охотнее покупают технику, одежду, заказывают услуги. Бизнес видит этот рост и начинает повышать цены, чтобы заработать больше, — так инфляция ускоряется.

Иногда высокая ставка, наоборот, может заставить компанию повысить цены. Например, если бизнес теряет выручку из-за падения спроса, но его издержки остаются высокими. Тогда он может попытаться компенсировать это за счёт роста цен. Но в трудные времена люди тратят осторожнее, и рост цен только отпугивает их. Продажи падают ещё сильнее.

На ценные бумаги

Из всех видов ценных бумаг ключевая ставка сильнее всего затрагивает облигации и акции. Причём влияет на эти два вида активов она по-разному:

- Облигации дешевеют и становятся менее популярными, когда ключевая ставка снижается. Но это касается только новых облигаций: те, что были выпущены до снижения, становятся ценнее. При повышении ставки происходит обратный процесс.

- Акции становятся более востребованными, когда ставка снижается: инвесторы начинают активно вкладываться в бизнес. А высокая ставка замедляет экономический рост, и акции становятся менее привлекательным активом.

Как ключевая ставка влияет на ипотеку

Как и любой кредит, ипотека зависит от ключевой ставки. Так как жильё часто покупают именно в ипотеку, изменение ставки способно повлиять на весь рынок недвижимости. Вот что происходит при повышении и снижении ключевой ставки.

Снижение ставки. Проценты по ипотечным кредитам становятся ниже, и банки могут предложить клиентам более выгодные программы. Это влияет на всех участников рынка недвижимости:

- люди активнее покупают жильё, спрос на него растёт;

- застройщики возводят больше новых домов, чтобы удовлетворить растущий спрос;

- стоимость квартир увеличивается, а новые дома вводят в эксплуатацию не сразу.

Действующую ипотеку активно рефинансируют: если изначально её взяли в период более высокой ключевой ставки, это поможет снизить процент.

Повышение ставки. Если ключевая ставка растёт, ипотека становится дорогой. Клиентам невыгодно брать её на рыночных условиях. Также снижается процент одобрения: не у всех хватает дохода, чтобы выплачивать высокие ежемесячные платежи. Поэтому:

- недвижимость становится сложнее продать — люди предпочитают откладывать деньги и ждать снижения ставки;

- если высокая ставка сохраняется долгое время, застройщики сворачивают темпы строительства;

- стоимость квартир перестаёт расти, а иногда даже снижается.

На первичном рынке снижение цен не так заметно. Льготные программы ипотеки, позволяющие получить кредит ниже ключевой ставки, распространяются в основном на новостройки. Кроме того, застройщики предлагают варианты неипотечного кредитования, например внебанковскую рассрочку. Так они сохраняют спрос на квартиры среди людей, которые не могут взять ипотеку.

В условиях высокой ключевой ставки особенно популярной становится льготная ипотека. Проценты по ней ниже, чем ставка ЦБ РФ, потому что остаток банкам возмещает государство. Вы можете подобрать и оформить ипотеку по выгодной программе с помощью сервиса от М2. Рассчитайте условия в ипотечном калькуляторе и заполните единую анкету. Мы отправим её в несколько банков, вам останется выбрать лучшее предложение.

Снизится ли ключевая ставка в ближайшее время

С октября 2024 года ключевая ставка ЦБ РФ равна 21%. Это самое высокое значение за всю историю России, и оно сохраняется уже более полугода.

Центробанк РФ говорит, что причина — в высоком инфляционном давлении: внутренний спрос выше предложения, поэтому товары становятся ценнее, а деньги дешевеют.

Нынешнюю рекордную ставку называют заградительной, потому что она фактически закрывает для людей возможность взять кредит. Это сделано намеренно, чтобы граждане не вливали в экономику слишком много денег, не стимулировали спрос и не увеличивали инфляцию.

ЦБ РФ пока не прогнозирует снижение ставки. Поэтому лучше не ждать более выгодных рыночных условий, а пользоваться доступными возможностями. Для тех, кто нуждается в жилье, государство предлагает льготные программы и жилищные сертификаты.

Даже если ставка высокая, россиянам всё ещё доступны программы льготной ипотеки для семей и IT-специалистов. Банки выдают до 12 млн рублей под 6% годовых. Подать заявку этим и другим программам поможет сервис «Ипотека» от М2: рассчитайте платёж через ипотечный калькулятор и отправьте заявку в банки-партнёры.

Краткие выводы

- Ключевая ставка — процент, под который Центробанк выдаёт кредиты коммерческим банкам. ЦБ РФ может снижать или повышать ставку, чтобы регулировать инфляцию.

- Если ставка низкая, кредиты становятся дешёвыми, а вклады — невыгодными. Люди больше покупают, тратят больше денег и стимулируют экономику.

- Если ставка высокая, проценты по кредитам и вкладам становятся выше. Людям выгоднее копить, чем тратить деньги, — экономика замедляется, инфляция падает.

- Ключевая ставка влияет на ипотеку так же, как на другие кредиты. При низкой ставке ипотека доступнее, поэтому рынок активнее, а квартиры быстро дорожают. При высокой ставке ипотека менее доступна — люди реже покупают жильё, а рынок охлаждается.