М2, или Метр квадратный, — это платформа для покупки и продажи недвижимости. С нами можно провести сделку онлайн, взять ипотеку или защитить себя от потери права собственности после покупки жилья. Мы всегда готовы помочь в решении жилищных вопросов и взять на себя сложные моменты.

Итоги 2025 года: что произошло с первичкой и вторичкой

С первого взгляда рынок всё ещё кажется недружелюбным. Аренда продолжает дорожать и бьёт рекорды: её стоимость выросла на 3% по сравнению с прошлым годом. Растут и цены на недвижимость — как первичную, так и вторичную.

И всё-таки эксперты настроены позитивно. За изменениями скрываются новые возможности, а рынок постепенно становится здоровее и предсказуемее. Рассказываем подробнее.

Рынок начал возвращаться к 2019 году

В 2019 году льготных программ ипотеки ещё не существовало. Их запустили в 2020-м, и с тех пор структура продаж недвижимости сильно изменилась. А когда льготную ипотеку отменили, разница стала сглаживаться. Хоть медленно, но доля вторички растёт, а люди обращают больше внимания на рыночную ипотеку.

Генеральный директор М2 Алексей Завгородний считает так же:

Несмотря на изменения в макроэкономической среде, спрос остаётся живым. Кроме того, мы наблюдаем тенденцию возвращения рынка к структуре 2019 года — до ввода общедоступной льготной ипотеки: вторичный рынок увеличивает свою роль, включая уже больше половины всех сделок.

Ипотеки стало меньше

Причина понятна: в начале года ключевая ставка ЦБ оставалась высокой. А значит, взять рыночную ипотеку было сложнее. Сейчас ставку снизили, но пока ненамного: ипотечные платежи остаются довольно высокими для покупателей.

Здесь тоже видно, как рынок постепенно возвращается к 2019 году. Тогда ипотека составляла меньше половины от всех сделок, как и сейчас. Но первичное жильё всё ещё продаётся активнее, чем до льготной ипотеки, — во многом благодаря семейным и IT-программам.

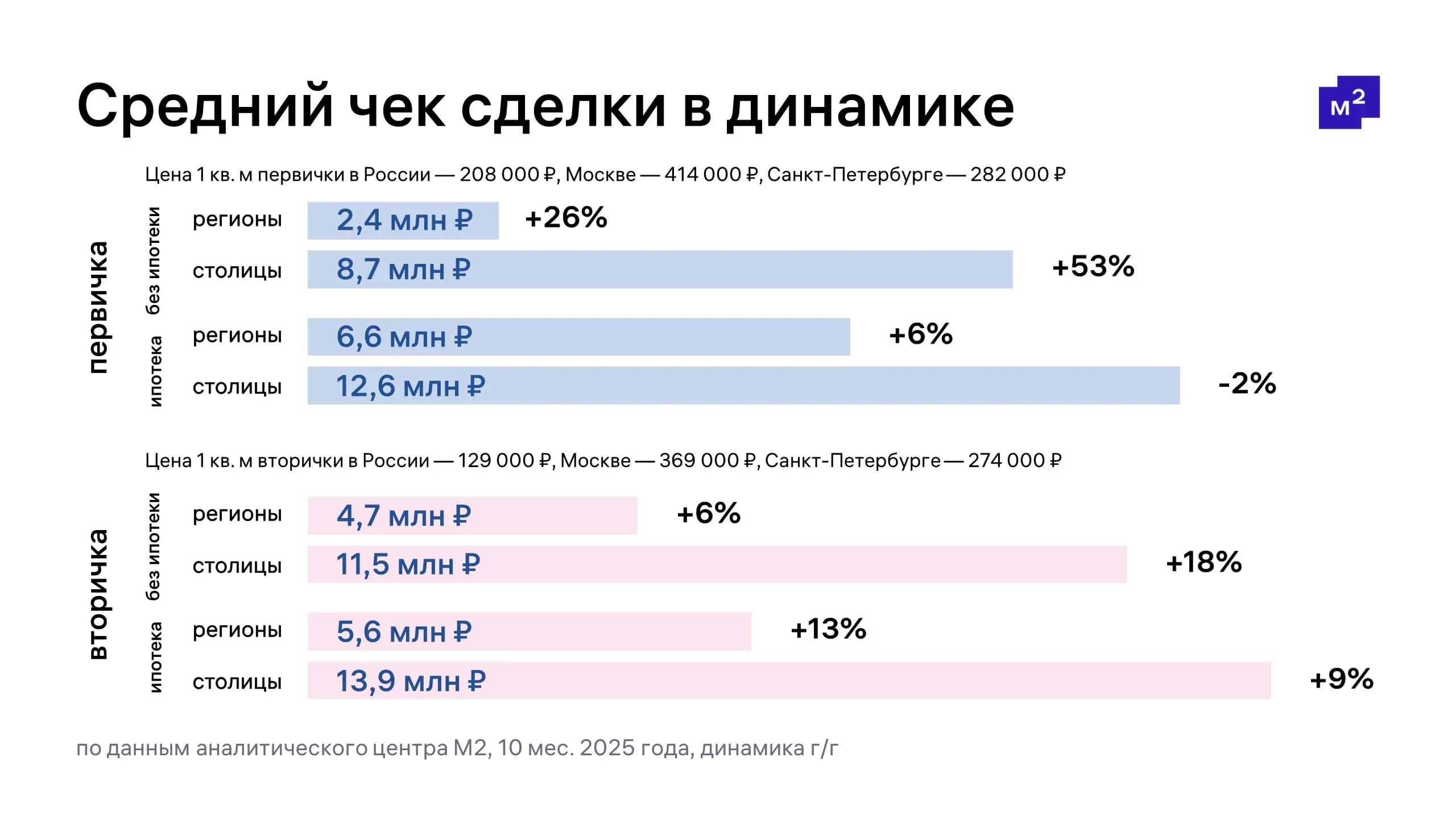

Средний чек сделки вырос

Говорят, жильё никогда не дешевеет. Но если посмотреть на средний чек сделок за 2025 год, видно, что один сегмент всё-таки стал дешевле. Это первичное жильё в столицах России, которое покупают в ипотеку. Правда, снижение малозаметное — всего на 2%.

Остальные сегменты недвижимости действительно дорожают. Сильнее всего выросли чеки при покупке первичного жилья в столицах без ипотеки — на целых 53%. Дело в том, что раньше так покупали в основном машино-места и гаражи. А сейчас так чаще стали приобретать студии — отсюда и рост.

Алексей Завгородний считает, что на эту картинку не стоит смотреть просто как на рост цен на жильё. Тут играет роль несколько факторов:

- инфляция — дорожает всё, ведь деньги постепенно становятся дешевле;

- рост доходов — растут не только цены, но и зарплаты;

- ожидания людей — цены отражают, за сколько покупатели готовы приобрести жильё.

А ещё стоимость первички и вторички постепенно выравнивается. В том числе потому, что на вторичном рынке всё чаще продают новые квартиры — в домах, построенных в 2010-х годах и позже.

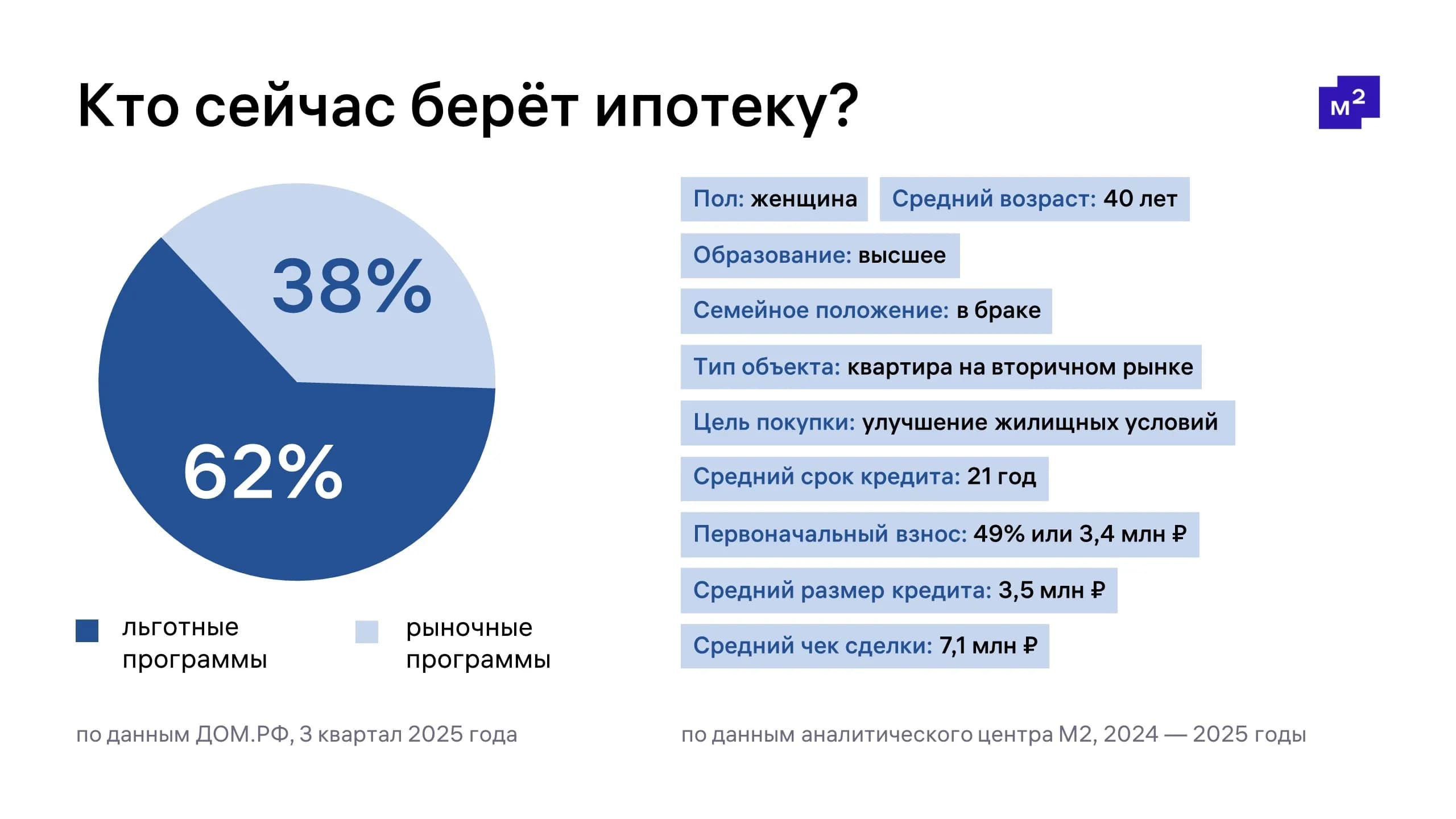

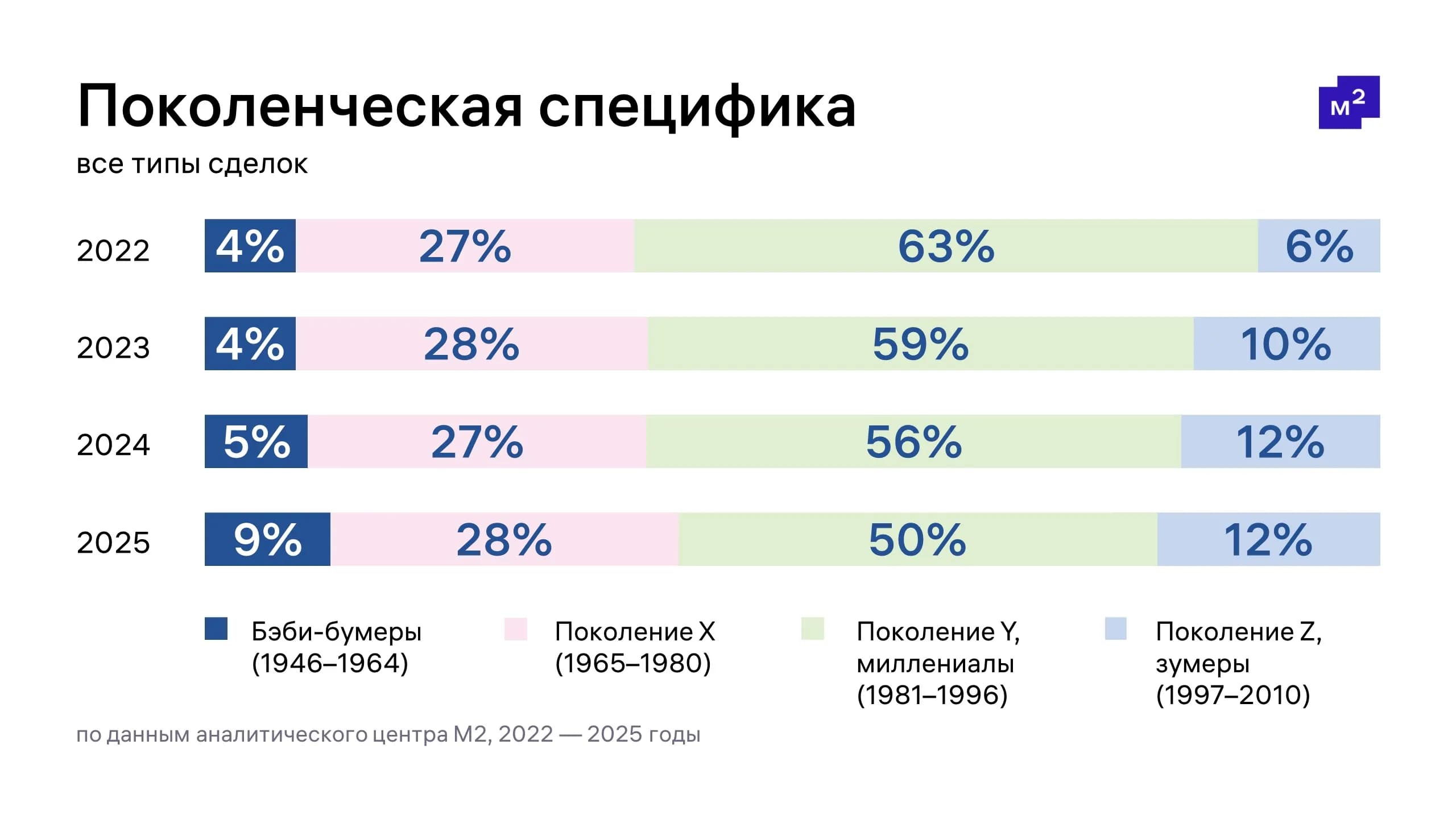

Типичный покупатель — семейная женщина

Если посмотреть на сделки 2025 года, можно составить собирательный образ типичного покупателя недвижимости. Это замужняя женщина в возрасте около 40 лет, которая покупает вторичное жильё в ипотеку.

Раньше покупатели чаще брали первичку: ещё одно доказательство, что доля вторички растёт. Правда, почти две трети ипотечных кредитов всё ещё приходится на льготные программы.

Интересно тут то, что средний возраст покупателя не меняется из года в год — 40 лет. Жильё в основном покупают представители поколения X и старшие миллениалы. Сейчас многие из этих людей уже решили квартирный вопрос для себя самих, а квартиры приобретают для детей. Или для инвестиций, чтобы позже продать их дороже.

Чего ждать в 2026 году: ключевые тренды и сценарии

Эксперты — не предсказатели будущего. Утверждать наверняка, что будет в 2026-м, не получится. Но актуальные тренды дают подсказку: рынок вполне может вырасти, а ипотека — стать доступнее. Объясняем подробнее.

Ключевая ставка может снизиться

Пока что у Центробанка РФ есть несколько сценариев поведения. Какому из них следовать — покажут обстоятельства.

Скорее всего, ключевую ставку снова снизят. Всего на пару процентов, но этого уже достаточно, чтобы подстегнуть рынок недвижимости. Так рыночная ипотека станет доступнее, а значит, люди активнее начнут покупать жильё.

Спрос на жильё продолжит медленный рост

Когда ключевую ставку повысили, спрос резко упал. Но как только она начала снижаться, прогнозы снова стали показывать рост — и он продолжится в 2026 году. Пока что он медленный: всё-таки ставка снизилась ненамного. Но возможностей потихоньку становится больше.

Делать долгосрочные прогнозы пока сложно — рынок ещё нестабилен. А вот в краткосрочной перспективе тенденция позитивная, особенно для вторичного жилья.

Ипотечный рынок будет расти

Насколько заметным будет рост — зависит от политики ЦБ РФ. Сейчас основных сценариев четыре:

- дезинфляционный — ставка заметно снизится, а ипотека резко взлетит;

- базовый — ставка уменьшится, но ненамного, и этого будет достаточно для роста рынка;

- проинфляционный — ставка останется прежней, а рынок недвижимости сохранит позиции;

- рисковый — ставка вырастет, и рынок практически не будет расти.

Базовый сценарий — самый вероятный. Но быть уверенным пока нельзя. Ведь никто не может предсказать, что случится в будущем и какие изменения нас ожидают.

Если ситуация продолжит улучшаться — возможно, 2026 год станет оптимальным вариантом для покупки жилья. А сервисы М2 готовы с этим помочь. С нами вы можете:

- провести сделку — поможем зарегистрировать право собственности, безопасно передать деньги и подписать договор с минимумом выходов из дома;

- взять ипотеку — подать единую заявку в 15+ банков-партнёров, выбрать подходящие условия и оформить все нужные документы;

- защитить сделку — уберечь себя от юридических сложностей при покупке и получить гарантию защиты в суде, если что-то пойдёт не так.

Надеемся, что в 2026 году ваша ситуация с недвижимостью тоже станет лучше. Какой бы выбор вы ни сделали — мы всегда рады помочь вам решить жилищный вопрос.

Краткие выводы

- В 2025 году рынок постепенно возвращался к позициям до 2019 года. Ипотеки стало меньше, хотя две трети сделок с ней — всё ещё льготные.

- Жильё подорожало, но в основном из-за экономических факторов вроде инфляции. А разница между стоимостью первички и вторички начала сглаживаться.

- В 2026 году тенденция сохранится. Люди будут чаще покупать вторичное жильё и, возможно, обратят больше внимания на рыночную ипотеку.

- Ожидается, что Центробанк РФ снова снизит ключевую ставку. Тогда рыночная ипотека станет доступнее и жильё будет легче купить даже без льготных программ.