Корректировка условий семейной ипотеки

С июля 2024 года условия семейной ипотеки претерпели масштабные изменения. Госпрограмма стала более адресной за счёт пересмотра требований к заёмщикам. Теперь она доступна семьям, где есть хотя бы 1 ребёнок в возрасте до 6 лет либо ребёнок-инвалид. Семьи с 2 детьми могут купить жильё по программе в малом городе или в одном из 35 регионов страны с низким объёмом строительства.

Также среди значимых июльских изменений госпрограммы — изменение процентной ставки по кредиту для жителей Дальнего Востока. Она выросла на 1 п. п. — до 6%, и сравнялась с общероссийской. Такая ставка выше, чем по дальневосточной ипотеке, но уступает текущей рыночной ставке.

Однако на этом трансформация программы не закончилась. Осенью 2024 года многие банки исчерпали лимиты по семейной ипотеке. В ответ на это Минфин увеличил общий лимит по программе почти на треть — с 6,25 до 8,65 трлн рублей — и отменил индивидуальные квоты для банков, перейдя на общую систему распределения. Позже, в декабре, их вовсе отменили, что помогло стабилизировать рынок.

В 2025 году программа продолжила видоизменяться. С 1 апреля семейную ипотеку разрешили использовать для покупки квартир на вторичном рынке в малых городах, а также для строительства индивидуального жилья с использованием эскроу-счетов. Это усилило интерес к программе, особенно в регионах с мягкими условиями.

Семейная ипотека остаётся одним из самых доступных и потому популярных способов покупки жилья с использованием кредитных средств. С момента запуска ею воспользовались более 1,5 млн семей. Совокупный объём финансирования составил 7,3 трлн рублей.

Как изменился спрос на семейную ипотеку

Корректировка условий привела к изменению уровня спроса на программу во втором полугодии 2024 года. Однако уже в первой половине 2025 года он восстановился — во многом благодаря адаптации рынка к новым правилам, а также сохранению ставки в 6% на фоне уровня рыночных ставок. Количество заявок, поданных в банки через М2, в первом полугодии 2025 года увеличилось примерно на 50% по сравнению со вторым полугодием 2024 года и на 7% по сравнению с первым.

В топ-5 регионов по спросу на ипотеку в текущем году входят: Москва — на которую приходится 10,5% всех заявок, Краснодарский край — 8,5%, Санкт-Петербург — 6,4%, Башкортостан — 5,1% и Татарстан — 4,6%.

Согласно статистике ДОМ.РФ, в первом полугодии 2025 года в сравнении с предыдущим банками выдано на 9% больше семейных ипотек в объёмном выражении и на 11% в количественном.

Ипотека для семей с детьми остаётся самым востребованным социальным продуктом в стране. В первом полугодии 2024 года, до корректировки её условий и отмены общедоступной льготной ипотеки, на неё приходилось примерно 50% всех льготных выдач, а во втором полугодии её доля превысила 80%. При этом выдачи несколько раз останавливались из-за ситуации с лимитами у крупных кредиторов. По итогам первой половины текущего года доля семейной ипотеки в льготных выдачах приблизилась к 90%.

По данным ДОМ.РФ, цели получения семейной ипотеки в 2018–2025 годах такие:

- 75% — покупка квартиры по договору долевого участия,

- 13% — покупка квартиры у застройщика по договору купли-продажи,

- 8% — индивидуальное жилищное строительство,

- 3% — покупка готового дома,

- 1% — покупка квартиры на вторичном рынке

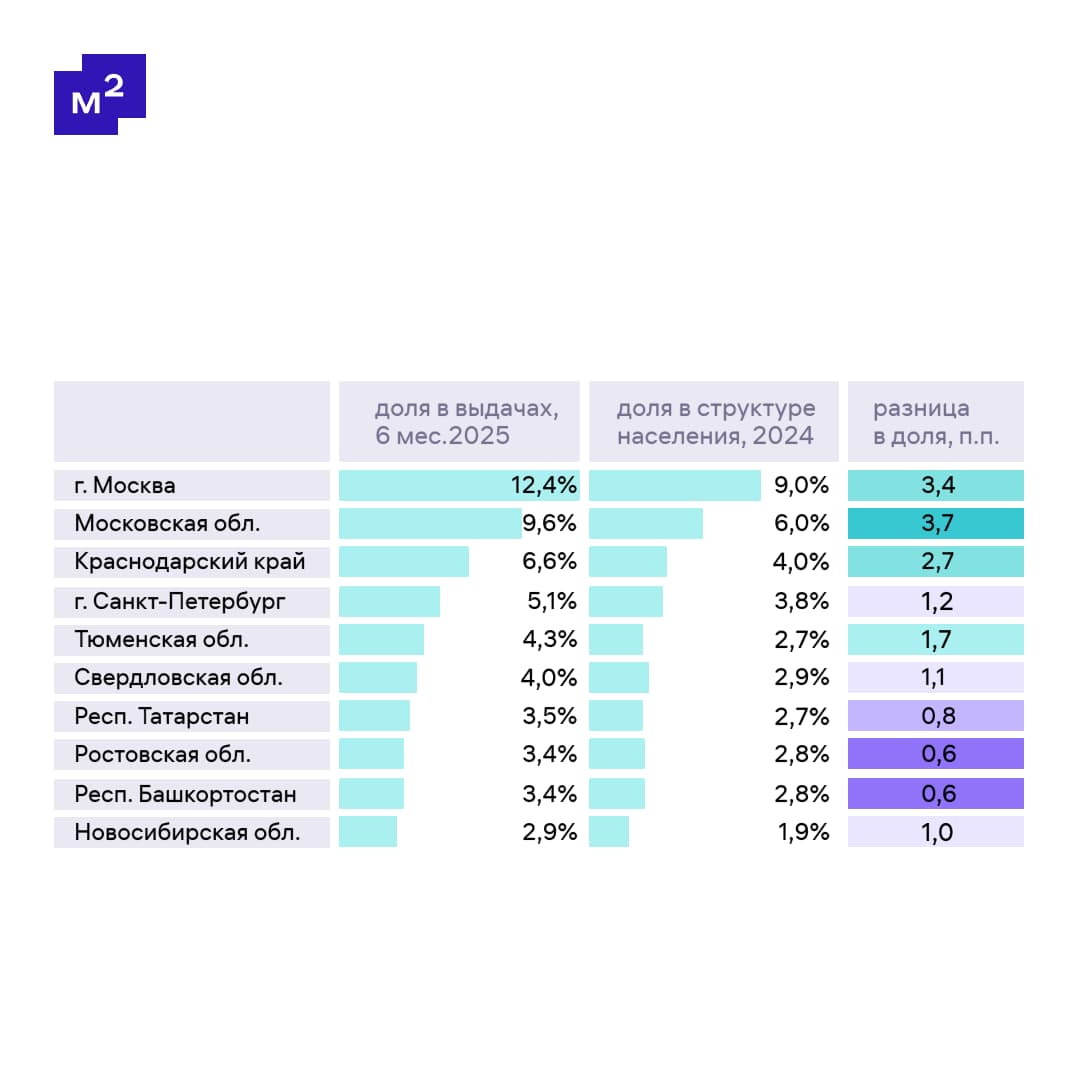

Рэнкинг регионов-лидеров по спросу на семейную ипотеку

Табл. 1 — Топ-10 регионов по спросу на семейную ипотеку в первом полугодии 2025 года.

Первые строчки рейтинга по спросу на семейную ипотеку ожидаемо заняли Москва и Московская область — совокупно на эти регионы пришлось 22% всех льготных ипотечных выдач в первой половине 2025 года. На третьем месте находится Краснодарский край — его доля составляет 6,6%. На четвёртом расположился Санкт-Петербург — 5%.

Примечательно, что доли всех регионов из топ-10 в портфеле выдач семейной ипотеки выше, чем их доли в структуре населения страны. Это связано с межрегиональной миграцией: россияне стремятся переезжать либо в столичные города и города-миллионники — с более высоким уровнем жизни, либо в южные — с более комфортным климатом. Концентрация спроса на семейную ипотеку в топ-10 составила 55%.

Основные показатели ипотечного кредитования по программе

По условиям госпрограммы минимальный первоначальный взнос составляет 20,1%. В первой половине 2025 года средний размер взноса через М2 равен 28%, хотя во второй половине 2024 года этот показатель достигал 34%. В абсолютных цифрах он снизился на 29% — с 3,2 млн до 2,3 млн рублей. Важно отметить, что размер первоначального взноса вернулся к уровню первой половины 2024 года, т. е. к значениям до корректировки программы. А повышение уровня первоначального взноса во второй половине 2024 года в большей мере связано с политикой отдельных банков. Напомним, что кредиторы вправе самостоятельно устанавливать дополнительные условия по программам для сбалансированного формирования своего кредитного портфеля.

Размер первоначального взноса существенно различается в зависимости от региона: он определяется стоимостью объекта и финансовыми возможностями семей. Наибольший размер первоначального взноса требуется для покупки квартиры в Москве — в первом полугодии 2025 года он составил 5 млн рублей, в Подмосковье и Санкт-Петербурге — по 3 млн рублей, в Ленинградской области — 2,4 млн рублей.

Среди регионов с городами-миллионниками самый низкий первоначальный взнос требуется в Ростовской и Волгоградской областях — по 1,7 млн рублей, а также в Воронежской и Челябинской областях — 1,8 и 1,9 млн рублей соответственно.

Максимальная сумма кредита по программе равна 6 млн рублей. Исключение — Москва и Московская область, Санкт-Петербург и Ленинградская область: в этих регионах лимит увеличен до 12 млн рублей.

В первой половине 2025 года средний размер кредита по семейной ипотеке в России составил 5,3 млн рублей. В Москве этот показатель достиг 9,6 млн рублей, в Московской области — 7,6 млн рублей, в Северной столице — 6,9 млн рублей, в Ленинградской области — 6,3 млн рублей.

Средний по стране чек покупки в первой половине 2025 года снизился по сравнению с предыдущим периодом примерно на 16% и составил 8 млн рублей.