Динамика «ключа» и ипотечных выдач

Ключевая ставка ЦБ — важный инструмент монетарной политики, влияющий на доступность ипотеки и объёмы её выдачи. Снижение ставки обычно приводит к росту ипотечного кредитования, повышение — к сокращению.

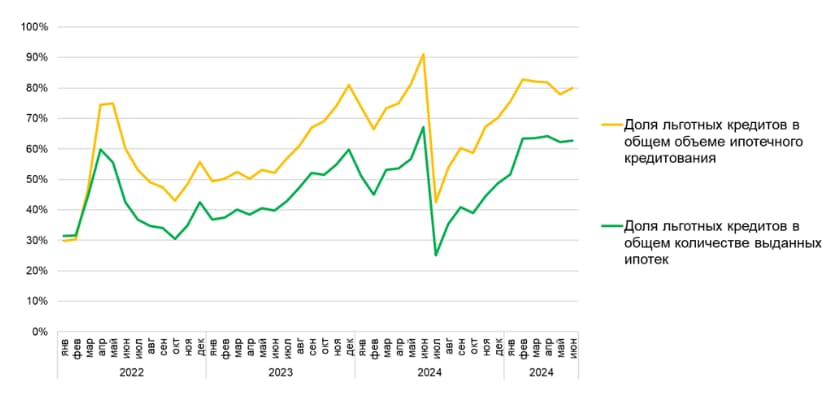

Важно отметить, что ключевая ставка оказывает прямое влияние только на рыночный сегмент. Льготные же ипотеки выдаются по заниженным ставкам, которые определяются условиями госпрограмм. Поэтому льготное кредитование оказывает значимую поддержку ипотечному рынку. Так, в 2022 году примерно каждый третий кредит выдавался по льготной ставке, в 2023-2024 гг.– каждый второй. В первом полугодии 2025 года доля льготного кредитования в общем количестве выданных в стране ипотек выросла до 62%, а доля в общем объёме — до 80%.

Рис. 1 — Динамика доли льготного кредитования в общем объёме ипотек в стране в 2022–2025 гг.

Доля просроченной задолженности

В ипотечном сегменте доля просроченной задолженности в портфеле значительно ниже, чем в потребительских кредитах и кредитных картах.

В 2022–2024 гг. доля просроченной задолженности по ипотекам в среднем составляла 0,4% и оставалась достаточно стабильной. В начале первого полугодия 2025 года уровень просрочки вырос до 0,5% и к июню достиг 0,7%. По оценке Центробанка, в целом заёмщики по-прежнему хорошо выплачивают ипотеку, а проблемные кредиты в достаточной мере покрыты резервами. Это говорит о хорошей управляемости и финансовой устойчивости банков.

Спрос на рефинансирование ипотеки

Чем больше разница между старой и новой ставкой по ипотеке, тем привлекательнее рефинансирование для заёмщика. Разница в ставках — ключевой мотив для рефинансирования, поскольку позволяет уменьшить стоимость кредита и сократить ежемесячный платёж. Снижение долговой нагрузки помогает заёмщикам чувствовать себя увереннее на фоне меняющейся экономики, обеспечивая финансовую стабильность.

В большинстве случаев разница в ставках возникает из-за изменения ключа. Но возможны и другие варианты. Например, ипотеку, оформленную по рыночной ставке, можно рефинансировать в семейную под 6% после рождения ребёнка. С момента запуска этой госпрограммы такой возможностью воспользовались 175 тыс. семей.

Как ключевая ставка влияет на реструктуризацию? Снижение ключа обычно ведёт к снижению ипотечных ставок, что стимулирует рефинансирование: заёмщики могут взять кредит по более низкой ставке. И наоборот, что наглядно видно на рисунке 2.

Рис. 2 — Динамика ключевой ставки в сравнении с динамикой числа заявок на рефинансирование, направленных в банки через М2 в 2022–2025 гг.

Среди частных мотивов к реструктуризации: снижение размера ежемесячного платежа через увеличение срока кредита или объединение нескольких кредитов в один. Обычно это делается для того, чтобы обслуживание обязательств стало более комфортным.

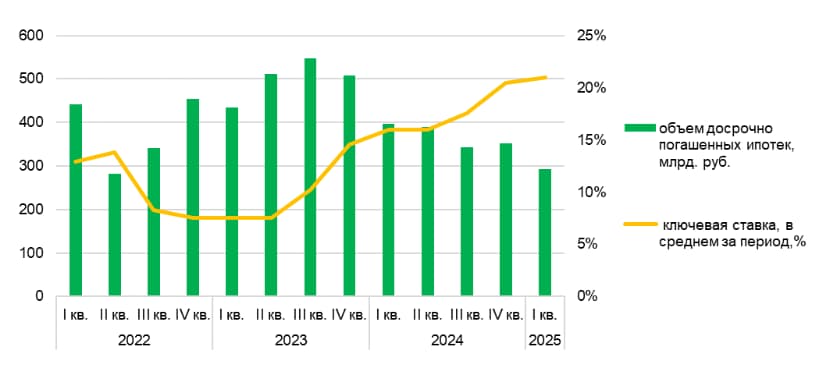

Объём досрочных гашений ипотеки

Мотивацией к досрочному погашению может быть желание:

- снизить общую сумму выплат по процентам,

- снизить размер ежемесячного платежа,

- повысить финансовую свободу,

- уменьшить риски, связанные с возможными изменениями в экономике или личной ситуацией,

- вывести имущество из-под залога,

- воспользоваться субсидиями.

Чтобы оценить финансовую целесообразность досрочного погашения, достаточно сравнить ставку по своей ипотеке со ставкой по вкладам. Если первая выше второй, то выгоднее досрочно погасить кредит и сэкономить на процентах. В другом случае, логичнее разместить деньги на вкладе или накопительном счёте и выиграть на процентном доходе. Таким образом, важную роль в принятии решения о досрочном погашении играет текущий уровень ставок. Т. е. ключ и объём досрочных погашений находятся в обратной зависимости, что прослеживается на рисунке 3.

Рис. 3 — Динамика ключевой ставки ЦБ в сравнении с объёмом досрочно погашенных ипотек в 2022–2025 гг.

Важно отметить, что существуют иррациональные мотивы для досрочных гашений:

- желание избавиться от обязательств, чтобы снизить психологический стресс,

- стремление почувствовать свободу и контроль,

- недостаток финансовой грамотности — неправильное понимание выгод и затрат, связанных с досрочным погашением.