Юридически нигде не закреплено, кто и за что обязан платить. Но по умолчанию в сделках с недвижимостью все расходы ложатся на покупателя — этого правила мы и будем придерживаться в нашем тексте. Есть шанс договориться с продавцом, но он может отказаться.

Затраты на сделку: пошлина и электронная регистрация

Самый дешевый способ оформить сделку — пойти вместе с собственником квартиры в отделение Росреестра или многофункциональный центр и передать права на недвижимость там. Тогда продавец подает договор купли-продажи, покупатель платит пошлину за регистрацию — 2000 рублей для физических лиц — и сотрудник МФЦ регистрирует права собственности на квартиру.

Но такой способ небезопасен. Деньги за недвижимость покупатель передает продавцу на месте: наличными или, например, банковским переводом на карту. Получается, покупатель платит за квартиру еще до того, как на нее передали права, и поэтому рискует не получить обещанное жилье. Вот что может произойти.

Продавец может отозвать заявление. Право собственности регистрируют не сразу. Если заявление подали через отделение кадастровой палаты в Росреестре, на оформление уйдет в среднем 3–7 рабочих дней. В это время любая из сторон сделки может прийти в МФЦ и отозвать заявление о переходе права собственности. То есть покупатель и продавец приходят регистрировать квартиру, приносят документы, покупатель платит за недвижимость и уходит с мыслью, что квартира его. А в это время собственник возвращается и забирает заявление: в результате покупатель остается без денег и жилья — дальше придется разбираться через суд.

Регистрация сделки может не пройти по объективным причинам, например Росреестр откажет в регистрации из-за того, что на недвижимость наложен арест.

В итоге получается так: регистрация в МФЦ или Росреестре с оплатой на месте — самая незатратная, но пользуются ею чаще всего мошенники.

Можно не ходить в МФЦ и сразу зарегистрировать право собственности в банке. Чтобы подтвердить сделку, прямо в филиале банка выпускают усиленные квалифицированные электронные подписи (УКЭП) для покупателя и продавца — обычно это входит в услугу регистрации — и отправляют подписанный договор в Росреестр. Стоимость электронной регистрации в банке — от 5000 до 10 000 рублей. Например, на сайте Метра квадратного можно купить квартиру и оформить на нее документы за 9990 рублей.

В такой сделке, помимо продавца и покупателя, участвуют представители банка и удостоверяющего центра — люди, которые подтверждают личности обеих сторон. Такой вариант безопаснее, чем оформлять сделку в МФЦ. В МФЦ продавец может прийти с поддельным паспортом, тогда как в банке, чтобы получить УКЭП, стороны сделки подтверждают личность с помощью дополнительных документов — СНИЛС и ИНН.

Расходы на банковские расчеты: аккредитив, ячейка, номинальный счет

Чтобы избежать мошеннических схем, для расчетов лучше использовать банковскую операцию. Это гарантирует, что, если сделка будет расторгнута и права на недвижимость не перейдут к покупателю, продавец не получит деньги. Продавец тоже защищен: он знает, что деньги у покупателя есть, и он их получит, когда передаст все права на квартиру.

Подробно о том, как безопасно получить или передать деньги за квартиру, мы рассказывали в другой статье. В этом тексте кратко напомним об этих способах. Вот они со всеми расчетами.

Положить наличные деньги в банковскую ячейку. Покупатель с продавцом идут в банк и кладут деньги за квартиру в выделенную банковскую ячейку — сейф. Доступом к ячейке будет считаться переход права собственности на квартиру. Стоимость такой услуги зависит от размера сейфа, срока хранения и города. Например, в Москве в ВТБ можно арендовать маленькую ячейку на два месяца за 2480 рублей, а большую — размером от 30 см — за 6150 рублей. В других банках свои тарифы, но в среднем можно уложиться в диапазон от 2000 до 6000 рублей.

У способа есть свои недостатки. Никто не знает, сколько денег покупатель положил в ячейку — 100 рублей или 10 миллионов — и не фальшивые ли они. Если продавец вскроет ячейку и обнаружит там меньшую сумму, чем указано в договоре, сотрудники банка не смогут ему помочь и придется обращаться в суд.

Крупные банки предоставляют в аренду индивидуальный сейф: туда можно сложить наличные деньги в любой валюте. Источник: ВТБ

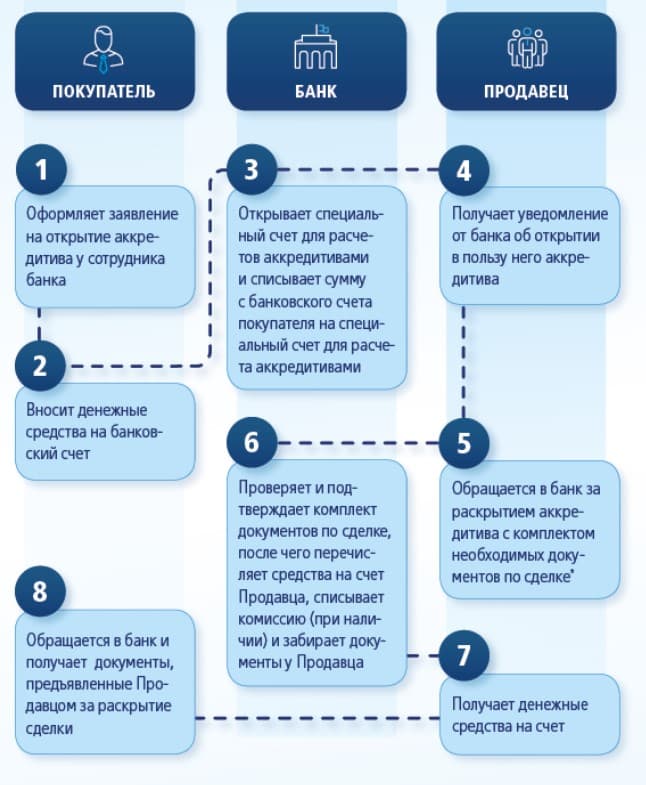

Воспользоваться аккредитивом. Это специальный счет, на который кладут деньги до перехода права собственности. Эта операция более надежная, чем наличные средства в ячейке, так как и банк, и продавец знают, сколько денег находится на счете. Кроме того, стоимость аккредитива ниже — она в среднем составит от 100 до 4000 рублей, но воспользоваться аккредитивом можно только лично: нужно самому прийти в банк, открыть счет, а потом лично забрать деньги. В этом случае для получения денег продавец или покупатель приносят в банк выписку из ЕГРН.

На схеме ВТБ описывает процесс получения аккредитива. Источник: ВТБ

Использовать сервис безопасных расчетов через номинальный счет. Этот вариант похож на аккредитив и также безопасен, но для открытия номинального счета не нужно идти в банк — деньги можно перечислить из дома. Деньги хранятся на безопасном счете, продавец получит их после того, как банк убедится, что покупатель стал собственником квартиры.

Расходы на оформление ипотеки: оценка и страхование

Если покупатель берет квартиру в ипотеку, на него ложатся расходы, которые установит банк, например страхование и оценка имущества. Разберем подробнее.

Оценка объекта на вторичке. Если человек хочет купить жилье на вторичном рынке, ему придется заплатить за его оценку. Для этого в квартиру приезжает оценщик: он рассчитывает ее рыночную стоимость и смотрит, есть ли там неузаконенная перепланировка. Без оценки банк не выдаст кредит.

Стоимость услуги — от 3000 до 5000 рублей. Пригласить оценщика с улицы не получится: банк дает список аккредитованных партнеров, из которых выбирает покупатель.

Страхование. Чтобы взять ипотеку, нужно обязательно застраховать квартиру, жизнь и здоровье заемщика. Сам банк, в котором оформляют ипотеку, может порекомендовать конкретную страховую компанию, но лучше попросить у него весь список аккредитованных организаций и подать заявки в каждую из них, чтобы выбрать выгодный вариант.

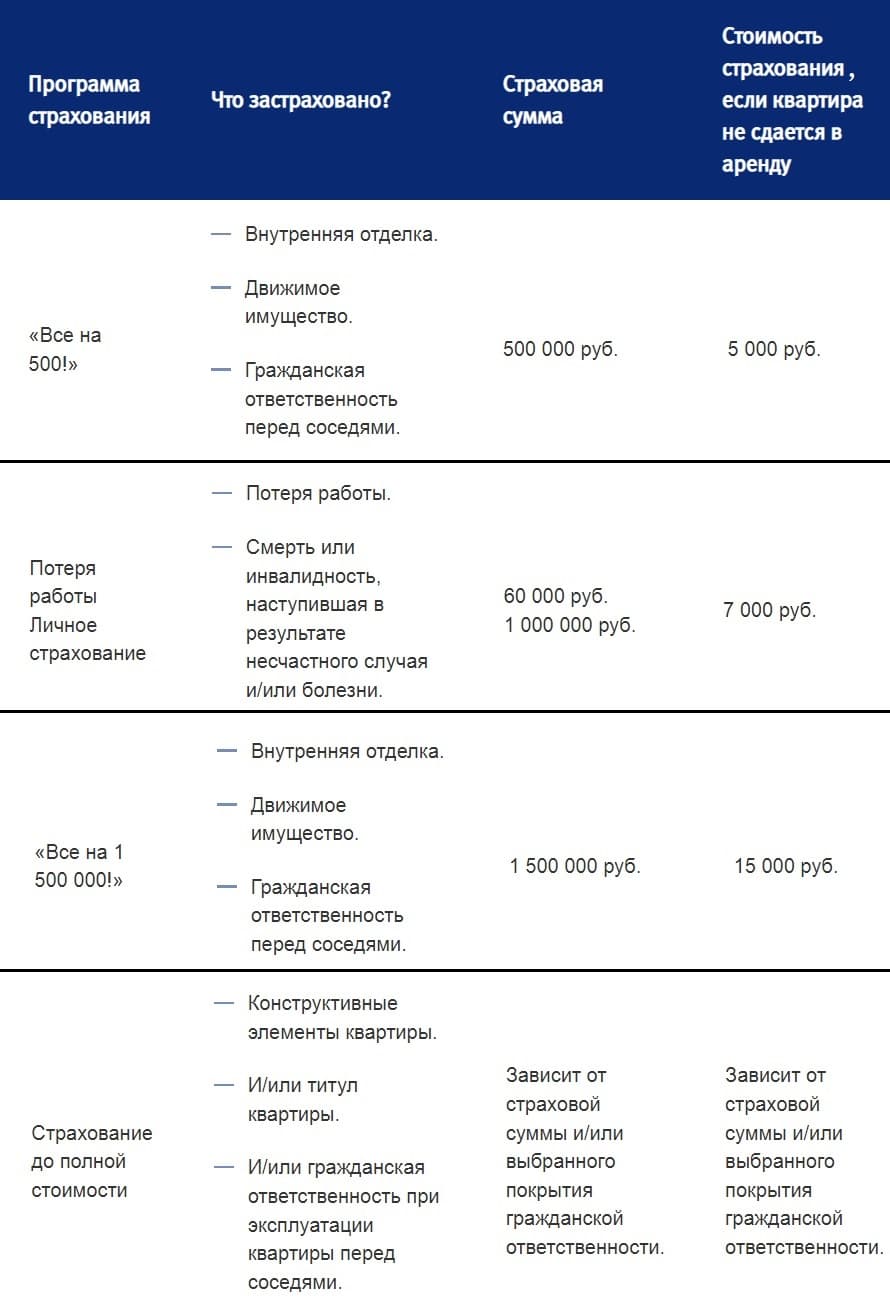

Стоимость страхового полиса зависит от возраста, пола покупателя и города, в котором покупают квартиру. В среднем страховка стоит от 10 000 рублей в год, рассчитать цену можно на сайтах-агрегаторах или в самих компаниях, которые занимаются страхованием. Платить за страховку придется до тех пор, пока заемщик не погасит ипотеку, — иначе банк может увеличить процентную ставку по кредиту или выставить неустойку.

Стоимость страхового полиса зависит от суммы страхования и выбранной компании. Итоговый тариф помогает определить страховой менеджер, который рассчитывает риски. Источник: ВТБ Страхование

Если жилье продают в новостройке и квартиры еще не существует, потребуется только страхование жизни. Но как только дом сдадут, банк добавит страхование недвижимости в стоимость кредита.

Титульное страхование. Оно нужно, чтобы защитить свое право собственности: если объявился наследник, который не воспользовался своими правами, или продавец во время сделки не осознавал значение своих действий, сделку по продаже недвижимости могут признать недействительной.

Подробнее об этом мы писали в статье «Зачем нужна страховка от потери квартиры».

Страхование титула стоит до 10 000 рублей, оформлять его рекомендуют минимум на три года. Это необязательная услуга, но тем, кто ей воспользовался, банки могут предоставить скидки или льготные условия.

Дополнительные услуги. В счет могут включить предоставление переговорной комнаты, составление договора, пересчет наличных. Это частные случаи, но за них тоже придется платить.

Дополнительные расходы: услуги риелтора, юриста, нотариуса и психиатра

Кроме стандартных расходов, есть дополнительные: некоторые из них добровольные, а другие обязательны в конкретной ситуации. К первым относятся консультации риелтора или агентства недвижимости. За них платит тот, кто заказал услугу: покупатель, который хотел найти лучшее предложение на рынке, или продавец, который нанял специалиста, чтобы найти покупателей. Стоимость услуг риелтора может сильно разниться — от 50 000 до 300 000 рублей.

Когда продавец старше 65 лет, серьезно болеет, например раком, или у покупателя есть сомнения в его вменяемости, специалисты по недвижимости рекомендуют оформлять сделку с психиатрическим освидетельствованием и с привлечением нотариуса. Это поможет доказать добросовестность покупателя и определить, действительно ли продавец осознает свои действия.

Услуги нотариуса в среднем стоят от 10 000 до 50 000 рублей, медицинское освидетельствование — от 6000 до 15 000. Сюда же можно включить и другие услуги для проверки чистоты сделки. Например, юрист может проверить подлинность документов и выяснить, зарегистрированы ли в квартире другие собственники, не находится ли квартира в залоге и не наложен ли на нее арест. Услуга в среднем обходится в 10 000–50 000 рублей. Например, в Метре квадратном проверка стоит 7900 рублей, а полное юридическое сопровождение сделки с гарантийным сертификатом — 24 900 рублей.

Есть условия, когда нужно обязательно привлечь к сделке нотариуса, например если продают долю в квартире или сделка проходит с участием несовершеннолетних. Тогда услуга обойдется в 0,5% от стоимости сделки, но не более чем 20 000 рублей.

Как продать долю в квартире — статья

Считаем расходы

Чтобы определить итоговую сумму сделки, нужно учитывать каждый конкретный случай: берут квартиру в ипотеку или покупают сразу, в новостройке или на вторичке, зарегистрированы ли в доме несовершеннолетние. С учетом этих особенностей мы составили таблицу расходов на сделку и посчитали, сколько стоят разные варианты.

Примерная стоимость сделки по покупке недвижимости. Ссылка на таблицу

Минимальная сумма расходов — 2000 рублей, если регистрировать сделку в МФЦ и оплачивать наличными или банковским переводом. Верхний порог — от 443 000 рублей и выше в зависимости от тарифов банка и специалиста, если заказывать услуги нотариуса, риелтора, проводить медицинское освидетельствование психиатра и класть деньги в банк на сохранение.

Список использованных источников

Федеральный закон от 13.07.2015 N 218-ФЗ (ред. от 04.08.2023) «О государственной регистрации недвижимости» // СПС КонсультантПлюс.